大佬郭广昌旗下复星系的一单合作,发生罕见一幕。

今年5月,复星医药拉着佛山顺德国资“顺德科创集团”一起增资复星联合健康保险,协议签了,款也打了,就差办理工商登记了。但10月19日晚复星医药突然公告,顺德国资“反悔”了,无奈交易只能终止,并算上利息原路返还增资款。

顺德科创集团为何在“彩礼”都给了就差领证的时候“退婚”?公告未具体说明,仅表示“鉴于联合健康险总部区位中长期规划等方面因素的综合考量”。

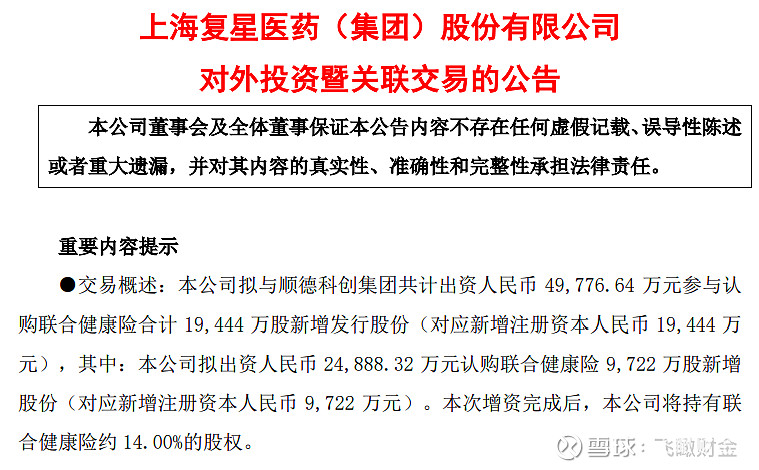

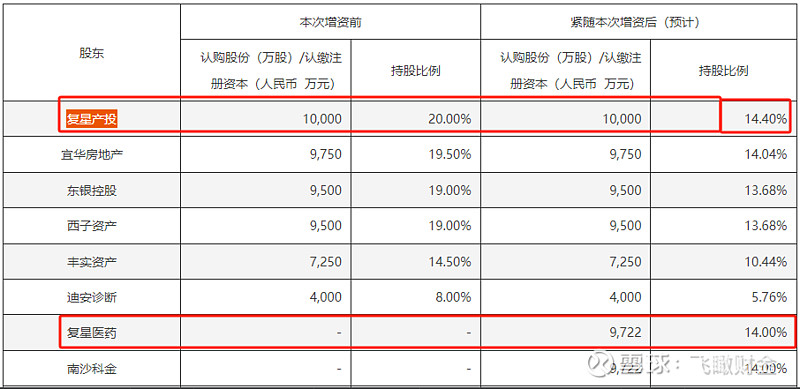

不过,所幸复星找到了新的增资方,来自广州南沙区的国资南沙科金控股,但时隔半年增资还是按之前的估值。10月19日三方达成协议,复星医药、南沙科金拟各自出资2.49亿元增资联合健康保险,增资完成后复星医药、南沙科金将分别持有联合健康险约14%的股权。

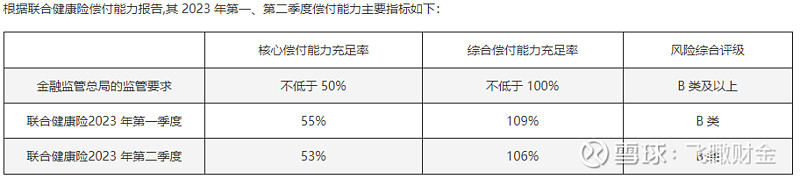

此次增资的一大背景是,联合健康保险的偿付能力偏低,逼近监管红线,且持续下滑。今年一季度的偿付能力数据显示,联合健康保险在70多家人身险公司中属于垫底梯队,略高于监管要求,只比已经低于监管要求的三峡人寿和北大方正稍好。近期,联合健康保险高层也较为动荡,其董事长、财务负责人、监事等都换了一遍。

顺德国资反悔南沙国资补位

此前在2023年5月5日,复星医药与顺德科创集团及复星联合健康保险共同签订《股份认购协议》,复星医药、顺德科创集团拟合计出资4.98亿元认购复星联合健康保险股份有限公司(简称“联合健康险”或“复星联合健康保险”)共计1.94亿股新增发行股份,双方各出资2.49亿元。该等增资完成后,复星医药、顺德科创集团将分别持有联合健康险约14%的股权。

对复星医药来说,因公司和联合健康险均属复星系,此次增资构成关联交易。

事情过去近半年,本以为一切会按部就班推进,但没想到10月19日晚复星医药突然公告,顺德科创集团“不玩了”,要终止合作。幸好复星马上找到了新的下家——广州南沙科金控股集团有限公司。公告称,鉴于联合健康险总部区位中长期规划等方面因素的综合考量,顺德科创集团拟不再参与认购联合健康险新增股份、而由南沙科金作为新投资方参与本次增资。

为此,2023年10月19日,公司与顺德科创集团及联合健康险共同签订《股份认购协议终止合同》。自协议生效之日起5个工作日内,联合健康险应向复星医药及顺德科创集团全额返还基于《股份认购协议》已出资的认购款及利息。

同日,复星医药与南沙科金及联合健康险共同签订《新股份认购协议》,核心条款与前次协议如出一辙,无任何变化。甚至时间过去了半年,本次增资适用的标的投前估值也不变,仍为12.8亿元。上海立信资产评估出具的说明认为,“贵司(指联合健康险)2023年6月30日股东全部权益价值评估值相比2022年12月31日并无明显变化”。

本次增资完成后,复星医药、南沙科金将分别持有联合健康险约14%的股权。

联合健康险偿付能力逼近红线

此次增资对联合健康险来说,算得上紧急注资,因其偿付能力较低且逼近监管红线,并还在持续下滑趋势之中。

具体来看,复星联合健康保险核心偿付能力从去年底的57%下滑至今年一季度的55%,再滑至今年二季度的53%,综合偿付能力则从114%下滑至109%,再下滑至106%。而银保监(现“金融监督总局”)对保险公司的监管要求是核心偿付能力不低于50%,综合偿付能力不低于100%。复星联合险的这两项指标可以说逼近临界值,在“贴地飞行”。

复星联合健康保险这样的偿付能力在行业是什么水平呢?

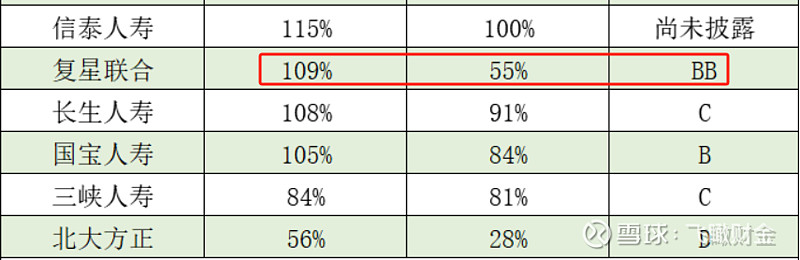

根据各保险公司今年一季度的公开数据,70多家人身险公司核心偿付能力中位数在120%左右,综合偿付能力中位数在180%左右,复星联合健康保险55%和109%的数据属于垫底之列,仅比已经跌破监管要求的北大方正和三峡人寿好一些。

根据监管规定,核心偿付能力低于60%、综合偿付能力低于120%的保险公司,列为重点核查对象。无疑,复星联合险当属“重点对象”了。一般来说,偿付能力越高,说明一家公司有足够的钱用来理赔,破产的概率相对较低。但并不是越高越好,理想情况是综合偿付能力保持在略高于150%,可在150%~200%之间波动。

值得一提的是,近期复星联合健康保险的高层也发生大变动。9月28日,金融监督总局官网发布批文,核准潘志斌复星联合健康保险监事的任职资格;核准张瑞章复星联合健康保险财务负责人的任职资格;8月2日核准曾明光复星联合健康保险董事长的任职资格。

复星医药也“差钱”

联合健康险成立时,复星系是通过旗下资本平台复星产投出资,持股比例20%,但不知为何此次增资没有继续使用复星产投,而是用到了产业平台复星医药。公告显示,复星产投2022 年营业收入仅116万元,净利润则为35.63亿元,货币资金和现金流情况则未有披露。

增资之后,复星系合计将持有联合健康保险28.4%的股份,处于相对控股地位,第二大股东则为已经爆雷的汕头资本教父刘绍喜旗下宜华地产(爆雷后保利地产收购了其51%股份),第三大股东则是南沙科金,东银控股和西子资产并列第四大股东。

值得注意的是,虽然此次增资金额不到2.5亿,复星医药使用自有资金出资即可,但复星医药自身的资金状况实际上也不算宽裕,且还有近300亿的担保缠身。目前,复星医药正推进在境内外资本市场多举措融资。

2023年半年报显示,复星医药货币资金为148.9亿元,但短期借款有166.2亿元,一年内到期的非流动负债有46.59亿元,合计超过210亿元。这样,即便算上24.35亿的交易性金融资产,复星医药现金类资产覆盖短债也捉襟见肘。

去年7月复星医药刚完成一轮近45亿的定向增发,今年2月又抛出高额发债计划。2023年2月13日,复星医药拟申报发行80亿元公司债券,其中45亿元用于偿还有息债务、35亿元用于补充流动资金。

彼时监管在反馈意见中,要求公司结合主营业务未来发展规划、未来投融资计划及资金敞口、有息债务期限结构,量化分析本次债券发行规模的合理性,并细化说明本次债券募集资金用途及其必要性,审慎确定本次公司债券申报规模。

8月15日,监管又发出问询函,因公司控股股东复星高科技累计质押股份数已超过复星高科技及其一致行动人所持股份半数(最新质押比例已经超过70%)。监管要公司结合复星高科技近期现金流情况、短期偿债压力等进一步说明大额股权质押对发行人股权结构稳定性以及生产经营和偿债能力产生的影响。

今年以来,复星医药股价已下跌22%,自2021年高点算起则下跌超过70%,直接考验质押股份的安全性。

因旗下子公司发生亏损,复星医药高达百亿的商誉有没有雷也被监管问及。

复星医药还同步在境外融资,拟增发H股,或公司担保的境外全资子公司在境外发行不超过6亿美元(或等值外币)的可转换为公司H股的公司债券。