转自“随云西东的雪球专栏”

投资的可靠路径之一:从 两个公式入手,ROE和P = E * PE

(1)净资产收益率 = 净利润 ÷ 净资产。

杜邦分析将净资产收益率拆分为①产品净利润率、②总资产周转率、③杠杆系数。

净资产收益率 =产品净利润率(净利润÷销售收入)× 总资产周转率(销售收入÷平均总资产)× 杠杆系数(平均总资产÷净资产)

(2)ΔP = ΔE * ΔPE

ΔP:卖出价P2 / 买入价P1(即投资的收益)

ΔE:卖出时的每股收益E2 /买入时的每股收益E1

【个人投资时相当于①产品净利润率】

ΔPE:卖出时的市盈率PE2 / 买入时的市盈率PE1

【个人投资时相当于②总资产周转率】

【个人投资绝不加③杠杆系数,系数永远为1。】

用一句话概括,投资收益(ΔP)等于卖出与买入时的每股收益比(ΔE)乘以卖出与买入时的市盈率比(ΔPE)。ΔE取决于公司的经营发展,ΔPE取决于市场先生情绪的变化。

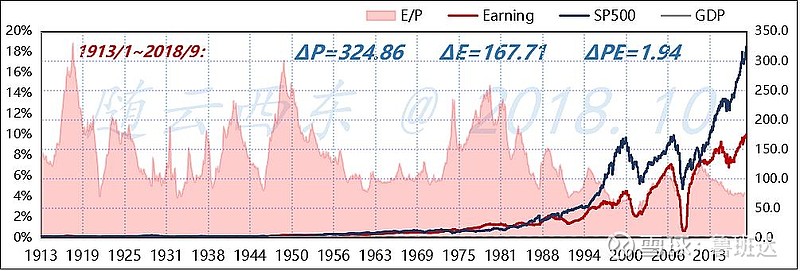

那么,ΔE VS ΔPE,孰轻孰重?

根据标普500指数1913.1~2018.9的历史数据总结:

ΔP = 325,ΔE = 168,ΔPE = 1.94。

从超过一个世纪的时间跨度看,投资回报最主要来自ΔE(公司盈利增长),ΔPE(市场估值变动)的影响微乎其微。对于一个世纪的时间窗,ΔE更重要。然而,105年的时间跨度,超过99.99%的投资者的寿命极限。对于个人投资者,这个观察结果意义不大。

回到对普通投资者“有意义”的时间尺度中,结论又如何呢?目测,E/P(PE的倒数)带有明显的周期性。这个周期性对投资回报的影响又如何?

现在,把时间窗缩小,看一下1949.1~1968.12的走势。这是一个跨度达20年的大牛市。20年,对于许多投资者来说,几乎可能是他们整个的投资生涯。如果命运之神眷顾你,你的投资生涯遇上这种长期大牛市。那么你的收益情况是这样的:

ΔP = 6.76,ΔE = 2.42,ΔPE = 2.79。

也就是说,投资回报来自ΔE和ΔPE的贡献同等重要,而且市场估值的贡献明显比公司盈利要大。这是时间窗20年的牛市观察到的结果,对大多数投资者非常有意义,因为20年时间对大多数投资者已经足够决定命运了。

错过了20年的大牛市,接下来的情况又如何呢?我们再看一下1969.1~1979.12的走势。这是一个长达11年的牛皮市:

ΔP = 1.05,ΔE = 2.55,ΔPE = 0.41。

在这个时间窗内,公司盈利ΔE时增长的,甚至增长比之前大牛市的20年还要高。然而,由于估值的大幅减少压制,使得指数11年只涨5%。

另外,有趣的事还有,在1973.1~1974.9,明明盈利在增长,指数却大跌,原因是估值狂杀;而1974.9~1975.6,盈利下降,指数却涨了,全赖估值走高。

在这11年的时间窗里,应该说市场估值ΔPE对走势起决定作用。

纵观20年大牛市加11年牛皮市,前后31年构成一个市场估值波动大周期。在31年中,企业盈利是持续增长的,前20年与后11年相当。若算年化增长率,前20年明显低于后11年;但是指数走势却是前者大涨,后者不涨。其中原因是市场估值ΔPE起决定作用。

这个观察结果显示:市场估值周期之内,ΔPE对投资回报起决定作用。

再多看一些时间窗。

千禧年大牛市,1980.1~2000.6,结果和1949.1~1968.12是一致的,不同只是牛的幅度更大而已:

ΔP = 12.74,ΔE = 3.34,ΔPE = 3.81。

2000.7~2011.6:

ΔP = 0.92,ΔE = 1.69,ΔPE = 0.55。

这是个大起大落,到头原地踏步的牛皮市,同样是ΔE涨了,ΔPE跌了。不过,这次稍微不同,就是ΔE与ΔPE一样大幅周期波动。

总结:

①在大的时间级别(超过一个市场估值周期),回报靠ΔE。

②在一个市场估值周期之内,回报主要靠ΔPE。

③美股的市场估值周期大约为30年。大多数投资者的整个投资生涯都穿越不了一个市场估值周期。

④由于第③点,所以第②点对大多数投资者更有现实意义。

⑤长期看,ΔE与GDP增长趋势相关。

⑥总结结论只对美股。A股是否具有同样规律,不知道。

⑦总结结论只对SP500指数。具体上市公司需要具体情况具体分析。

不要赔本有两个含义。

【“自由老木头”进一步的理解】

第一个含义就是不要买贵了。【估值:决定总资产周转率】

第二个含义就是不要买错了。【品质:决定产品净利润率】

(1)一个价值10元的东西你不要花20元甚至50元去购买,因为买贵了,可能会是你持续数年或者十年的等待才能回本,那么一个人生能有几个十年呢?我们来看看市场上最优秀的几个公司,如果买贵了会是什么样的结果。

①贵州茅台,如果你在2007年市场疯狂的时候买入的话,会面临大幅的下跌,深度的套牢,直到2011年才回本,但随后又会陷入亏损,直到2015年以后才能真正回本,那么这8年时间,就是你付出的时间,这8年一无所获,可能刚回本你就赶快跑掉了。

②我们再看看巴菲特投资可口可乐这个著名的案例,这个股市可以分为三段来讲。

第一段,1988年巴菲特开始买入可口可乐,共计投资约10亿美元,十年之后这笔投资升值到133亿美元,十年收益13倍,年化收益29%。而同时期可口可乐的利润增长率只有年均14.7%,巴菲特取得的29%的年复利收益,另外一半的贡献来自于估值的提高。

ΔP = 13.3,ΔE = 3.94,ΔPE = 3.37。

1988年巴菲特买入可口可乐的时候,正值股市熊市,可口可乐的PE只有15倍。而到了1998年7月中可口可乐股价曾高到70元/PE 48倍。盈利的、加上估值的上升,标准的戴维斯双击。这是股价增长远超利润增长的原因。

第二段,可口可乐高达48倍PE的时候,巴菲特没有卖出。而在此后的十三年中,可口可乐的股价没有再增长,尽管期间公司依然取得10%以上的利润增长率,十三年间净利润增长了近四倍。由于它的估值从1998年的48倍下滑到2011年的13倍,估值下跌了73%,正好抵消了盈利的增长。这被称为失去的十三年。

ΔP = 1.08,ΔE = 4.00,ΔPE = 0.27。

第三段,经历了十三年的估值下跌,股价没有下跌,当然也没有上升,是所谓的滞涨。这样不升不跌,滞涨了十三年,依靠利润的增长,终于把之前高估值消化完之后,股价再重回上升的轨道。

无论是个股还是大盘(大盘本来就是由一个个的个股组成的),过高的估值都会极大地损害未来的收益,即使这是一个伟大的公司。所以如果你在可口可乐高估的时候买入,会等待十三年,你能做到吗?这些还都是最优秀的公司,如果只是一个普通的公司或者差的公司,可能不是十三年,而是三十年都无法回归的。

(2)买错企业了。

买了没有护城河,没有竞争优势,没有成长性,甚至是短暂的成长但最后被无情抛弃的公司。买错企业如果再买贵了,那就是“戴维斯双杀”。

另外一种情况是虽然买入的价格合理或稍低估,公司没有护城河,随着时间的推移,业绩越来越差,本来看起来还稍便宜的价格,到最后变得不便宜。我们来看看实际例子。

苏宁云商,是曾经的超级成长股,在行业内具有非常高的成长性,具有高度的垄断性,但是由于互联网的出现,苏宁电器的业绩一蹶不振,虽然可能你在买入的时候苏宁电器是相对低估的,但是由于业绩并没有起色,现在看起来市盈率仍然高高在上。

苏宁电器还是比较不错的企业,如果是买到垃圾企业后果更严重。

总结:不赔本的意思是不要买贵了或者买错了。

巴菲特的做法是:①固守自己的能力圈;②买入具有护城河的优秀企业;③保持足够的安全边际,即以内在价值的很大折扣才买入;④正确对待市场先生。