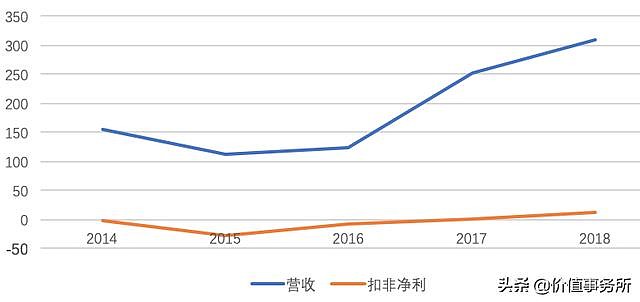

公司2014-2016年,主营业务一直都在亏钱,但奇怪的点在于,公司明明收到经营现金流净额都是正的,还不少,证明收到的都是真金白银,为啥还一直亏损呢???

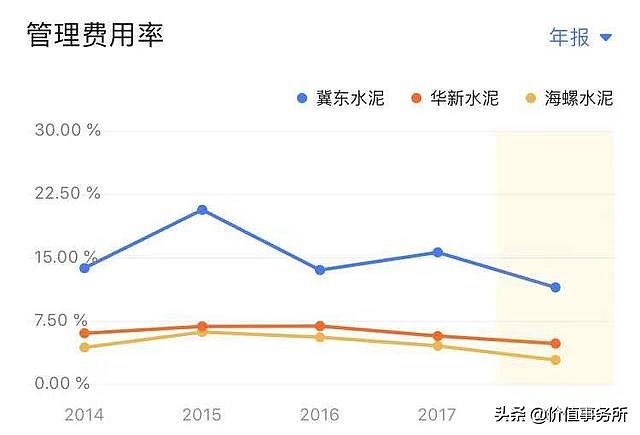

原因就在于,与同行其他公司相比,高的实在不像话的管理费用,管理费用一年占营收的15%-22%,这经营效率是得多差???且公司的毛利,本就不高,属于同行业公司中最低的,见下面两图,完全可以认为,公司在2016年之前,卖的营收,都花在管理费用上了。

这个样子的管理层,也是没谁了,《价值事务所》见过这么多公司,像冀东水泥这样的,还是头一家。

公司的转折点

2016年,唐山政府等相关方开始积极推动金隅集团和冀东水泥重组,2016年4月份提出整合计划,10月份金隅集团取得冀东水泥控股股东冀东发展集团的控制权,进而成为冀东水泥的间接控股股东。

但美中不足的是,冀东水泥的主营业务为水泥、熟料及相关建材产品的制造、销售,金隅集团则涵盖水泥及预拌混凝土、新型建材与商贸物流、房地产开发、物业投资及管理四大业务板块,即公司与金隅集团存在不可避免的同业竞争。

于是,为了解决这一问题,在去年7月,金隅集团以所持有的10家公司的股权出资,冀东水泥以所持有的20家公司的股权和两家分公司出资,共同组建合资公司,并由冀东水泥控股;

同时,金隅集团将其持有的剩余14家水泥公司股权除所有权、收益权之外的权利全部委托冀东水泥管理,并承诺双方重组之后三年内,会将上述托管的14家水泥企业股权以合规的方式注入合资公司或冀东水泥。

自此,冀东水泥业务规模显著扩大,主营业务及核心竞争优势进一步突显,管理层也进行重组整合,产能一举成为中国第三,世界第五。

公司未来展望

冀东水泥的大本营在河北唐山,因此,公司在京津翼地区市占率达50%以上,与金隅集团合并之后,公司的市占率、市场话语权进一步提高。目前我国成熟的三个国家级城市群:长江三角洲城市群、珠江三角洲城市群、京津冀城市群。

其中京津翼的基建相对而言最差,水泥公司的业绩主要靠房产和基建,其中的逻辑我们在昨天的文章“海螺水泥”中讲过,那么在近期经济下行,房市降温的情况下,基建得用来拖底,且《价值事务所》认为,京津翼一体化是未来势在必行的国之大计。

那么,冀东水泥,必将受益于“京津冀协同发展”国家战略的推进以及水泥行业“供给侧结构性改革”的积极影响,未来极可能困境反转并业绩爆发。

财务分析

公司上市25年,分红融资比34.4%,绝对的差评,但由于公司之前经营得一塌糊涂,不分红也可以理解,2018年,公司业绩好转,进行了10派4的分红方案,对映目前15元左右的股价也有近2.67%的股息率,这是一个好的开始。

公司的资产负债率也是逐年降低,至2018年达61.56%,其中多为有息负债,短期借款137.51亿,长期借款11.1亿,应付债券17.13亿,2018年光是利息支出就高达13.27亿,同年利润仅14.83亿,几乎为银行打工,公司财政包袱高企。

好在这个趋势有所好转,至2019年三季报,公司的资产负债率下降至53.82%,短期借款也下降到73.82亿,还了不少钱,怎么看都是一个十分不错的信号。

公司的营收、净利近两年明显有改善,具体可见上文,毛利虽然是同行较低,但也在逐渐升高,且管理费用也是下降趋势。

以2019年三季报来看,各项指标明显好转,9月末经营性净现金流为57.96亿,同比增长49.08%,同时在手现金为75.73亿,可谓现金流充沛。

公司财务费用率为2.63%,同比下降约1个百分点,管理费用率10.62%,同比下降近两个百分点,不难看出,随着重组完成后,公司各项业务不断融合,管理水平在稳步提升,毛利提升,各种费用持续下降。

总结

冀东水泥是华北水泥市场的绝对龙头,在金隅水泥与冀东水泥重组完成后,冀东水泥的实控人为北京市国资委,位列中国第三大和世界第五大的水泥生产商。

公司各方面持续得到改善,而目前的估值处于历史低位,认为,公司困境反转概率十分大,是一个十分不错的标的。

最后,有一点想和大家共勉:散户要想改变自己的命运,就要不断的学习成长,不断寻找优秀的股票,跟着优秀的股票一起成长。

来自:价值事务所