周末,青岛啤酒“小便门”刷屏。家康本来预想,青岛啤酒今天吃一个跌停是板上钉钉的事情。带着想看看有没有捡便宜机会的心态,今天翻了几篇财研报,谈谈感受。

第一个感受,今天的股价表现很神奇。

开盘开在-7%左右,按当下的市场氛围,这个是符合预期的。接下来便是一路逆势上攻,盘中一度翻红,收盘-0.37%,相比于今天主流指数的表现,基本算没跌。周末闹这么个事儿出来,按正常思维应该至少要跌一跌吧,这种走势分明是在牛市中才能看到的,好吧,市场就是这么神奇。

对一家消费品公司而言,最大的利空影响莫过于对品牌的伤害。所以,今天的走法,家康猜测主流资金应该是已经证实了“小便门”子虚乌有,对品牌影响极其有限。要么就是,只能说神奇了。

第二,谈谈近些年青岛啤酒的经营情况。

先看几组核心数据:

1、近五年,营收增速在5%左右(CAGR);

2、近五年,净利润增速在27%左右(CAGR);

再看毛利和净利情况:

1、近五年,毛利率维持在37%-39%左右;

2、近五年,净利率从6%提升至15%左右。

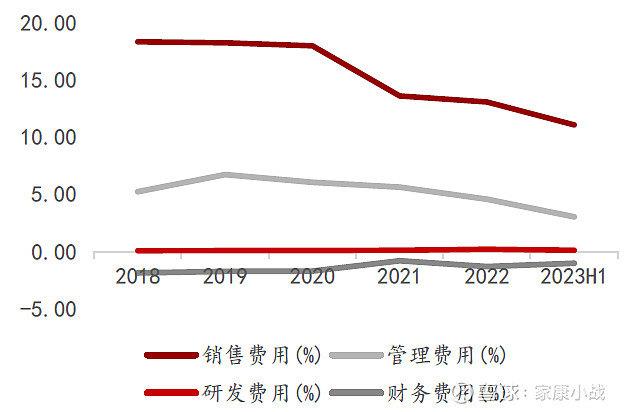

对比上面的数据,我们猜到了结论,近五年利润增速大幅跑赢营收的原因:控费。

确实,销售费用和管理费用呈现了明显的下降趋势。那么,问题来了,未来的持续增长在何方?

1、增量,抢占更多市场份额?

首先是啤酒产销总量自2013年开始见顶,随着人口红利消退,大多数日常消费品总量的天花板都非常明显。

其次看行业集中度,国内啤酒的集中度目前已经比较高,前五占了92%的份额。

最后是出海,啤酒行业出海不易,很难在海外形成品牌竞争优势。

2、高端化?

青岛主品牌近些年确实在走高端化路线,并取得了一定的成效。但提价的幅度比较有限,所以看到并没有明显提升毛利。

一瓶啤酒30-50块已经是高端定位的极限了。(青岛啤酒推出过一款超高端啤酒叫一世传奇,定价1399一瓶,好像没什么人知道,故不算成功)

3、继续控费?

看来量价都难有明显的成长空间,那一直靠降费吗?显然不可持续。

最后回到本文的标题,家康认为,面对当下的估值水平,我们谈捡便宜的机会还尚早。

风险提示:

本文为记录家康投资历程中的一些思考和感悟,文中所提及的任何个股和基金均不构成投资建议,任何个股或基金在任何时候都有腰斩、腰斩再腰斩的可能性。投资有风险,入市需谨慎。