$丰元股份(SZ002805)$ $国盛金控(SZ002670)$ $欧克科技(SZ001223)$

布局黏土提锂和磷酸铁项目

1.动储市场推动磷酸铁锂高景气,产品差异化及一体化布局孕育成长潜力

1.1.全球汽车电动化及能源转型加速,磷酸铁锂材料需求旺盛

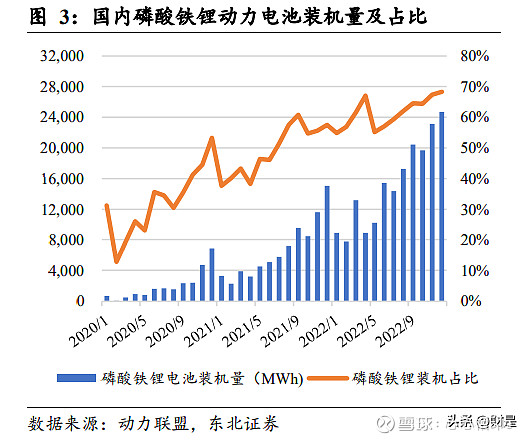

全球汽车电动化大势所趋,磷酸铁锂电池性能提升+成本优势凸显,电池装机占比 提升。宁德时代 CTP 技术、比亚迪刀片电池技术等赋能磷酸铁锂电池,通过结构创 新,提高电池包体积效率,在电池包层级实现能量密度提升。宁德时代 2019 年发布 CTP 方案,电池包层级能量密度提升 10%~15%,空间利用率提升 15~20%。比亚迪 2020 年发布刀片电池,体积比能量提升 50%。从电动汽车续航里程上看,磷酸铁锂 电池应用领域已深入三元电池腹地。 上游原材料价格上涨,成本压力沿“碳酸锂-正极材料-电池-整车-终端消费者”传导。 磷酸铁锂电池价格相对偏低,终端消费者更易接受,产业链成本传导更加顺畅。在 此背景下,2022年国内磷酸铁锂电池装机份额进一步提升,12月份占比达到68.3%。

磷酸铁锂专利在海外限制取消,海外车企特斯拉、戴姆勒、大众,头部电池厂 LGES、 SKI 陆续布局磷酸铁锂。其中特斯拉在 2021 年 Q3 宣布对于标准续航版 Model 3 和Model Y 全球范围内使用磷酸铁锂电池,LGES 计划于 2023 年在 LG 中国工厂生产 磷酸铁锂电池。

全球能源转型加速,锂电储能需求蓬勃发展,磷酸铁锂兼具安全性能和成本优势, 是电化学储能主流路线。据 GGII 数据,2021 年国内储能电池中磷酸铁锂路线占比 为 98.5%安全性:LFP 中氧原子通过强共价键的磷构成稳定的磷酸离子基团,晶格氧不 容易丢失,稳定铁离子/亚铁离子的反键结构。通常情况下,不会因锂的深度脱 嵌而分解释放氧气。成本优势:由于原材料成本低,储能设备首次购置成本优势突出。循环寿命长, 长周期平均度电成本低。

汽车电动化率提升+电化学储能迎来爆发期,磷酸铁锂电池出货有望高增。假设:基于电动汽车电动化率提升+带电量逻辑,对动力电池装机进行假设。上游原材料涨价背景下,2023 年国内 LFP 电池装机占比约 60%。磷酸铁锂专利在海外限制取消,2024 年海外 LFP 动力电池装机占比逐渐提升 至 25%。国内储能电池 LFP 路线为主流路线,海外 LFP 路线占比约为 30%。 基于以上假设,2022-2024 年磷酸铁锂出货有望达 114/171/228 万吨。

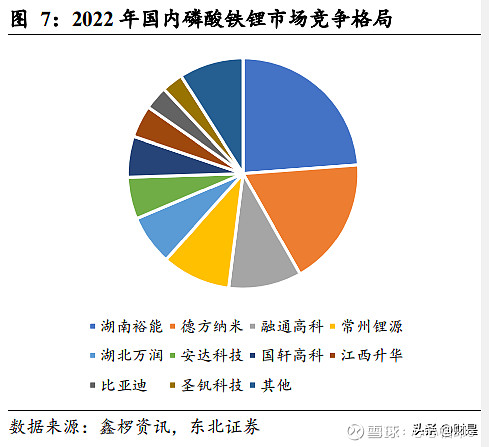

在磷酸铁锂材料旺盛需求预期下,行业产能扩张紧锣密鼓,行业供需紧张情况将在 2023 年大幅缓解。原有磷酸铁锂正极材料厂商、磷化工及钛白粉厂商和三元正极材 料企业产能扩张速度加快,预计 2022 年底产能将达 300 万吨,其中 Q3 产能集中释 放 86.6 万吨,主要来源于融通高科、湖南裕能、湖南邦盛及常州锂源,四家合计 56 万吨。据 GGII 不完全统计,合计磷酸铁锂规划超过 610 万吨,远超 2025 年 300 万 吨的市场需求。

下游需求旺盛,磷酸铁锂格局尚未稳固。2020 年前,受新能源汽车补贴政策影响, 动力电池重心转向三元材料,磷酸铁锂材料企业数量大幅减少,集中度显著提升, CR6 超过 90%。2021 年,磷酸铁锂下游需求旺盛,市场集中度再次分散。随着磷化 工巨头入场,磷酸铁锂行业将迎变局。

具备成本优势+产品差异化的企业有望脱颖而出。成本端,成本占比排序为:锂源> 磷源>铁源。目前锂源占比约 80%,碳酸锂供需紧平衡,价格高位盘整。长期看,掌 握或绑定上游锂资源,可以大幅提升成本优势。 磷源占比约 3~5%,磷化工企业在磷源方面成本优势约 2844 元/吨 LFP(以单吨磷酸 一铵为例,配套磷矿石成本下降 1300 元+配套合成氨成本下降 150 元+农业级磷酸 一铵毛利 500 元+提纯至工业级 2000 元,3950*0.72=2844 元)。 铁源占比约 0.5%,钛白粉玩家一体化优势不明显。

磷酸铁锂基础制备方法分为固相合成法和液相合成法两大类。 固相法通过将原料混合、研磨、干燥,得到前驱体,前驱体在惰性气氛下高温 热处理,粉碎得到产品。固相法制备工艺成熟、设备简单,材料压实密度高, 较为适合工业化生产;缺点是原材料固相不均匀。液相法通过将原材料制备为溶液,通过不同溶液混合后产生的化学反应生成磷 酸铁锂产物。材料液相反应均匀,物相均一,产物粒径小,粒度分布均匀;缺 点是工艺复杂,材料压实密度偏低。

产品差异化方面,头部厂商通过持续技术迭代扩宽技术护城河。储能端,液相法产 品循环寿命性能优异;动力端,固相法产品向高压实、高容量持续迭代。液相法制 备磷酸铁锂产品物相均一,批次品质稳定,仅有部分企业具备生产能力,存在较高 技术壁垒。固相法头部厂商布局新一代高压实密度磷酸铁锂产品,拓宽在乘用车市场应用。升级产品在单位体积能量密度、压实密度、循环寿命和低温性能等方面的 技术性能指标。

1.2.公司通过差异化产品增加客户粘性,一体化布局塑造成本优势

公司通过高端产品加强与比亚迪、鹏辉能源等头部客户合作,为扩产产能消化奠定基础。目前公司磷酸铁锂正极材料与比亚迪、鹏辉能源实现稳定合作关系,向比亚 迪供应高端动力锂电池用磷酸铁锂产品;三元材料与鹏辉、远东电池等实现批量供 货。公司2021年磷酸铁锂产能1万吨,2021年7月批量为比亚迪供货,比亚迪成 为公司正极材料第一客户。公司2022 年1月成功进入宁德时代合格供应商体系, 同时积极开拓比克、力神、LG等国内外客户。

比亚迪:电池出货量角度,根据 SNE Research 统计,2022 年 1-11 月比亚迪全球动 力电池装机量达 60.6 GWh,占比 13.6 %。假设 2022/2023 年份额达到 14%/17%,对 应动力电池装机 73/110 GWh,出货 91/138 GWh。假设 2022/2023 年储能电池市场 份额达 10%,对应储能电池出货量 15/24 GWh,动力+储能出货合计 106/162 GWh。 电池产能规划角度,当前比亚迪远期规划产能达 582GWh,预计 2022/2023 年底新 增产能 100/140 GWh。假设新建产能当年/第二年产能释放 30%/70%,则 2022/2023 年有效产能达123/222 GWh,假设2022年比亚迪磷酸铁锂电池装机占总量比重90%, 按照单 GWh 电池耗用 0.23 万吨计,对应磷酸铁锂正极材料需求 28.3/51.1 万吨。

鹏辉能源:2021 年底产能达到 16.2GWh,其中储能电池 5.6GWh,动力电池 3.6GWh。 常州工厂储能电池规划 11GWh,广西柳州基地规划 20GWh。公司储能电池及动力 电池为磷酸铁锂电池,2022 年对应正极材料需求量至少 2.3 万吨。

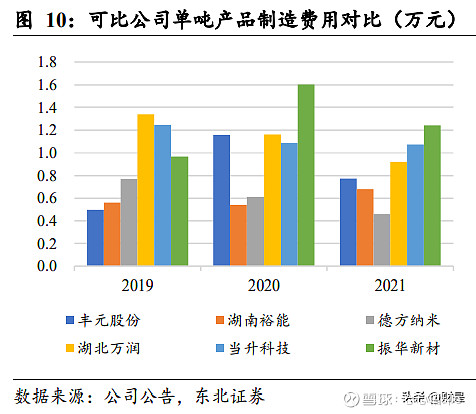

公司持续产能扩张,人工成本、制造费用有望通过规模效应优化。公司 2021 年底, 拥有磷酸铁锂名义产能 1 万吨,三元 0.7 万吨(包括常规三元 0.5 万吨,高镍三元 0.2 万吨)。相比行业头部公司,公司产能规模相对偏小,单位产品直接人工、制造 费用高于头部可比公司。预计公司 2022-2024 年底磷酸铁锂产能达 12.5/30/30 万吨, 三元产能达 1.5/1.5/1.5 万吨。公司 2023 年产能规模进入磷酸铁锂第一梯队,有望通 过规模化降本。

布局黏土提锂和磷酸铁项目,一体化塑造成本优势,掌握上游资源。 磷酸铁:2022 年 1 月,公司与玉溪市人民政府签署《战略合作协议》,拟在云南省 玉溪市投资建设总规模 20 万吨锂电池高能正极材料项目及配套建设相应规模的锂 盐、磷酸铁项目,其中 20 万吨磷酸铁产能规划2025年前分期完成。 2022年8月公司与山东东佳集团合资建设 10 万吨磷酸铁项目,公司控股70%,一 期5万吨磷酸铁自开工建设始18个月完成。东佳集团拥有钛白粉生产硫酸亚铁资 源,并负责协调磷矿及磷资源的供应。提升公司供应链稳定性,降低生产成本。

锂资源:公司拟在玉溪市投建 20 万吨锂电池高能正极材料及配套相关项目。其中一 期建设年产 5 万吨磷酸铁锂正极材料及 1000 吨黏土提锂中试线。玉溪市政府支持 公司取得科研性中试提锂所需黏土原料,并支持公司参与竞拍取得黏土锂矿等矿产 资源探矿权、采矿权。公司锂盐产能规划 5 万吨/年,按照单吨磷酸铁锂耗用 0.24 吨 碳酸锂测算,可满足约 20.8 万吨磷酸铁锂,覆盖玉溪基地正极材料规划产能。

云南玉溪黏土锂矿为碳酸盐黏土型锂资源,锂含量与 Sonora 项目接近,氧化锂含量 0.1~1.02%,平均锂含量 0.30%。目前国外以火山岩黏土型锂资源为主,相比而言碳 酸盐黏土型焙烧活化无需添加助剂,焙烧温度更低,但是浸出锂需要硫酸或者铁盐。 参考火山岩黏土型锂资源运营成本约 4000 美元/吨 LCE,保守假设公司营业成本约 为 5.5 万元/吨 LCE(约 8000 美元/吨 LCE),假设 2024-2025 年碳酸锂价格中枢为 20 万/吨(不含增值税),按照每吨磷酸铁锂单耗 0.24 吨碳酸锂测算,公司单吨磷酸 铁锂的锂源成本优势约 3.48 万元,显著高于目前磷化工、钛白粉企业(未配套锂源) 水平。

公司通过引进高端技术人才、绑定高校和科研机构加强前沿技术研究,丰富前瞻性 技术储备和加快产业化落地。公司组建了以金佑成博士等技术专家为代表的研发团 队,与王坤鹏教授团队合作研发正极材料单晶化及产业化,与中国科学院青岛生物 能源与过程研究所共建中科丰元高能锂电池材料研究院,重点围绕三元 9 系材料、 单晶三元材料、磷酸铁锂的配套高端动力材料及长循环储能专用材料及钠离子电池 正极材料、同时积极布局固态电池、无钴电池等前端新型材料。到 2021 年,公司已 获授权专利 71 项,其中发明专利 18 项,实用新型专利 45 项,软件著作权 8 项。

2.草酸行业边际需求向好,草酸龙头业绩具备高弹性

2.1.草酸行业属化工细分领域,业内企业具备业绩弹性潜力

草酸行业属于化工行业细分领域,随着“草酸-草酸亚铁-磷酸铁锂”路线带动,精 制草酸需求提升,具备提纯能力的草酸企业拥有业绩弹性。草酸行业产品包括工业 草酸、精制草酸、草酸衍生品,精制草酸是由工业草酸精制后生成的高纯草酸。草 酸行业属于小品种化工行业,据中研网,2020 年全球草酸市场规模 45 亿元。 行业内工业草酸为主要产品,精致草酸规模占比约 5%-8%,据 HNYResearch,2021 年全球精制草酸规模 0.42 亿美元,按照 0.55 万元/吨测算,对应约 5.2 万吨。 精制草酸边际需求增长值得期待,2021 年草酸亚铁路线制备磷酸铁锂产能仅 1.2 万 吨,假设 2022-2024 年草酸亚铁路线制备磷酸铁锂有效产能对应 10/15/30 万吨,按 照 1 吨磷酸铁锂需求 0.8 吨精制草酸(H2C2O4・2H2O)估算,对应精制草酸需求 8/12/24 万吨,跟全球约 5.2 万吨产能相比需求增长显著。

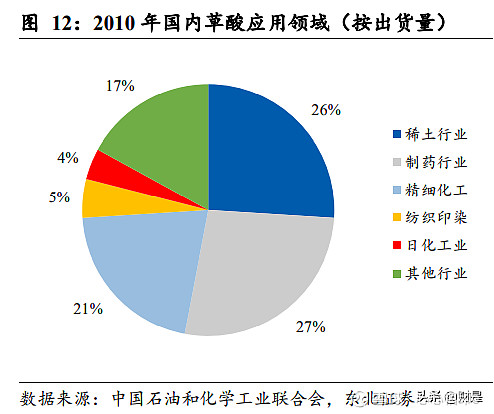

草酸行业下游以制药、稀土、精细化工为主,历史上草酸价格主要受稀土行业(需 求端)和环保核查(供给端)影响。据中研网,在草酸需求端方面,33%用于制药 行业、32%用于金属加工及铝品工业、28%用于稀土行业、其余 7%用于草酸脂和染 料中间体等行业。其中制药行业草酸需求相对稳定,约保持 GDP 增速左右。

2.2.环保因素限制,草酸行业供给有限

中国是全球草酸市场主要供应国。在全球加工制造业向发展中国家和地区转移背景 下,中国凭借资源(淀粉、煤炭、烧碱等原料供应充足)、地理优势(临近消费市场) 成为全球草酸市场主要供应国,国内厂商产能占比超过 85%。 国内环保安全标准提升,小型企业清洗出局。大化工企业进场,行业集中度进一步 提升。草酸行业经过多年的市场竞争,已形成以丰元股份、通辽金煤、华鲁恒升等 企业比较集中的市场格局。

草酸行业主流工艺存在环保风险,行业产能、产量扩张受限。历史上环保核查多次 冲击供给端产能,造成草酸价格快速上涨。2017 年环保检查和限产对福建省龙头及 山东省小产能形成冲击,草酸价格上涨。福建省由于受到金砖会议召开影响,省内 环保趋严,省内草酸产能受限;山东省环保核查推进,小型草酸产能企业停产核查。 老厂停产风险威胁供给稳定性,除新进入者外,大部分厂商生产线设备老旧,建成 时间超过 10 年,停产维修一般时长为 1 个月。2021 年受国家安全、环保监管政策 影响和生产装置检修或停产负荷不足因素影响,全年草酸价格逐步攀升。

精制草酸或迎供需缺口,双因素(草酸提纯技术壁垒和入驻化工园区要求)限制扩 产速度。2014 年精制草酸产能约 5.5 万吨,近年来产能提升有限。工业草酸生产工 艺的选择及其成熟度决定草酸的质量(纯度、介质含量及其稳定性),通辽金煤和华 鲁恒升均采用煤制乙二醇联产草酸法,前者产品应用领域有限,2022H1 草酸产品均 价比华鲁恒升产品约低 10%。

2.3.新能源和稀土行业带动草酸边际需求增长

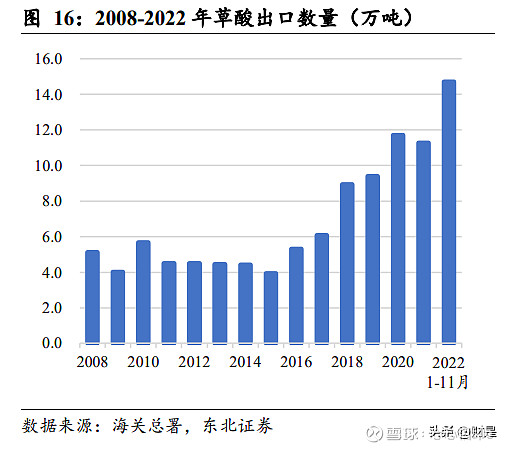

中国作为主要稀土生产国,也是全球草酸市场主要消费国。据 Future Market Insights, 预计 2022 年超过 42.4%的草酸销售额来自东亚,其中中国占主要部分。

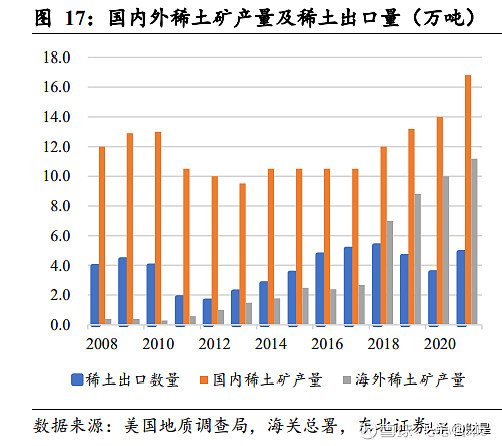

历史上,与制药等行业对草酸需求相对稳定不同,稀土行业对草酸需求波动直接影 响草酸价格。随着六大集团整合接近尾声,未来稀土产能逐步释放,叠加海外重启 稀土矿开采项目,草酸需求有望稳定增长。 2011 年 1 月,《稀土工业污染物排放标准》发布,促使稀土企业采用草酸为原 料进行生产。同年在稀土总量控制基础上加大整治力度,供给规模锐减,稀土 价格猛增,导致草酸需求和价格上涨。受四季度稀土价格回落,草酸价格回调。2012 年 10 月,受包钢稀土等主要稀土生产企业停产保价影响,草酸需求下降, 价格快速下跌。2014 年下半年,受畜禽养殖业、稀土行业回暖,下游原材料价格上涨带动,草 酸价格触底回升。2015 年稀土行业低迷,草酸价格再次滑落。2018 年海外重启稀土开采,推动草酸出口增长。

“草酸-草酸亚铁-磷酸铁锂”路线将带动精制草酸边际需求增长。草酸亚铁路线磷 酸铁锂具备压实密度高、循环寿命长、低温性能好等潜力,与其他采用三价铁源路 线比较,不需要进行碳热还原反应,材料碳包覆均匀,制备工艺简单,草酸亚铁法 磷酸铁锂作为新一代高压实密度产品受到宁德时代、特斯拉等头部厂商认可。富临 精工磷酸铁锂产品均采用草酸亚铁工艺路线,2022 年 10 月富临精工磷酸铁锂产能 达 15.2 万吨,19 万吨产能也在规划中。2022-2024 年草酸亚铁路线磷酸铁锂有效产 能有望达 10/15/30 万吨,带动精制草酸需求提升。

2.4.草酸龙头,谋定而动

山东名牌,销往全球 56 个国家和地区。公司成立于 2000 年 8 月,二号工业草酸生 产线建设于 2001 年 12 月,公司深耕草酸细分领域长达二十余年。公司“丰元”商 标被评为“山东省著名商标”,公司“丰元牌草酸(II 型)” 、“丰元牌工业草酸” 被评为“山东名牌”产品。公司草酸产品享誉山东,并且通过直营或者外贸商间接 销往全球 56 个国家和地区。

公司“改良碳水化合物氧化法”制备草酸具备环保性、经济性、收率高优势: 环保风险低于行业水平,环保严查背景下,公司份额有望提升。公司“改良碳水化 合物氧化法”在尾气吸收工艺方面,相比“甲酸钠法”和传统的“碳水化合物氧化 法”,废水和废弃排放量更低,实现工艺水零排放,尾气中氮氧化物含量持续稳定达 到国家排放标准; 公司在氧化合成工序、结晶工艺方面进行改良,提高收率、降低能耗、缩短流程, 降低生产成本; 公司坐落主要玉米淀粉生产省份,拥有原材料采购成本优势。公司还自主研发古龙 酸母液作为草酸生产原材料,通过增加原材料可选项,有效降低原材料成本。

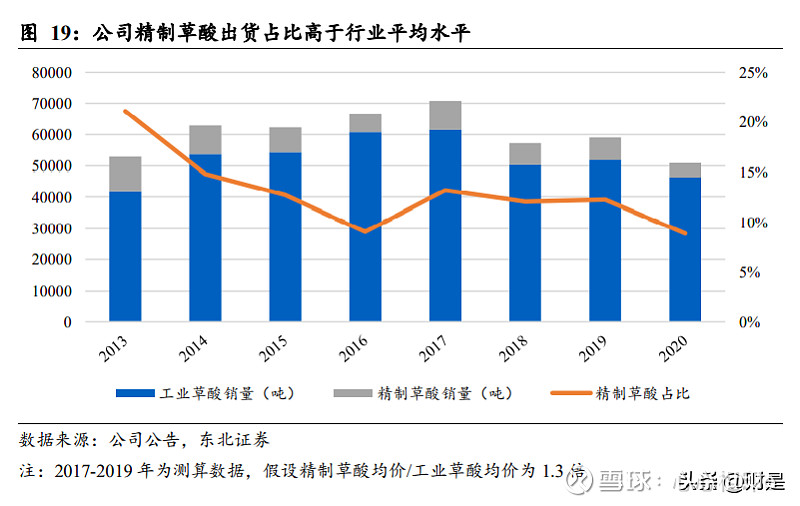

公司作为草酸龙头企业,精制草酸出货占比高于行业平均水平。公司自 2003 年即 开始涉足精制草酸的研发,2008 年开始批量生产和销售。2013-2020 年公司精制草 酸平均出货约 7800 吨,精制草酸累计出货量占比约 13%,营收占比约 16.7%。

公司精制草酸提纯工艺成熟,精制草酸提纯工艺核心设备均为公司自主研发设计, 构建提纯技术壁垒。公司精制草酸生产工艺是在公司多年实践过程中不断完善、改 进形成。公司掌握了直流降膜低温蒸发技术、真空闪发降温连续结晶技术和可控低 温重溶解技术,具有能耗低、收率高、产品质量稳定等特点。其中四级直流降膜蒸发成套设备、可控低温重溶解生产装置均为公司自主研发。 IPO 精制草酸项目并未实施但产能规划完备,择时扩产响应旺盛需求。公司目前拥 有工业草酸 8.5 万吨/年、精制草酸 1 万吨/年、草酸衍生品 0.5 万吨/年的产能规模。 2016 年公司上市时,公司 IPO 募投项目包含年产 2.5 万吨精制草酸新建项目,相关 产能建设规划完备,由于市场需求变化,最终并未实施。假如未来精制草酸需求显 著提升,公司能够快速响应。

草酸退城入园、产线升级,并为未来进一步扩产提供便利。公司 2022 年 8 月公告, 公司草酸厂房被列入“退城入园”项目,并将按照“先建后搬,建新拆旧”的原则 逐步实施,在 2025 年年底前完成该事项。此次搬迁公司新规划产能 7.5 万吨,虽然 产能设计规划减少,但新建工业草酸产线技术改造、生产设备升级,产能利用率有 望提高。同时进驻化工园区,也为未来再度扩产提供便利。

3.盈利预测

3.1.公司营业收入以正极材料为主,草酸业务为辅

2021 年新能源汽车景气度高涨,公司抓住行业机遇,加大正极材料产能建设和市场 开拓,正极材料收入占比超过传统草酸业务,成为公司主要收入及利润来源。公司 正极材料 2019-2022H1 营收占比为 44.9%/36.8%/67.9%/81.4%,2021 年营收占比超 过传统草酸业务。受下游需求下降和成本提升影响,公司草酸业务毛利率 2019-2020 年持续下滑,2021 年草酸价格上涨,草酸毛利率小幅反弹。草酸业务盈利下滑背景 下,正极材料净利润占比从 2019 年 20%提升至 2021 年 96%。

3.2.正极材料两条腿走路,同时布局三元材料和磷酸铁锂

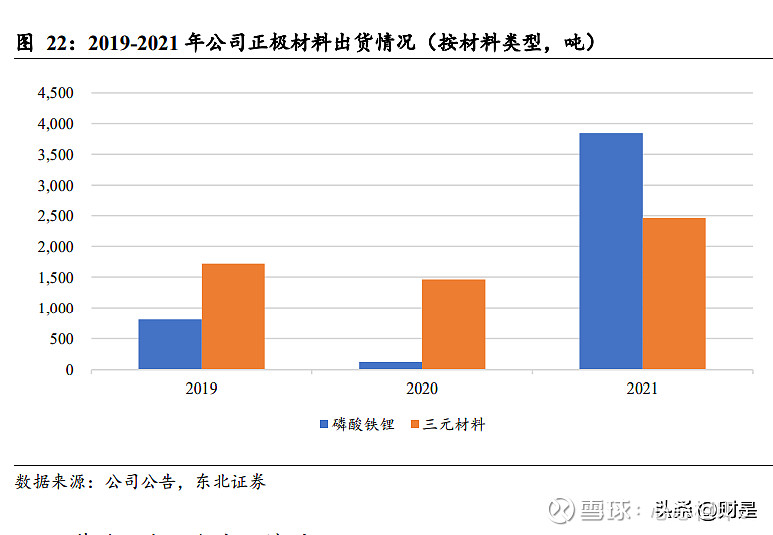

公司同时布局磷酸铁锂和三元体系,产品结构丰富,能够满足客户需求。公司磷酸 铁锂产品主要用于储能锂电池和动力电池,三元材料主要用于动力锂电池和数码领域(含电动工具)电池。公司能够快速响应市场/客户需求,2021 年磷酸铁锂市场需 求旺盛,公司磷酸铁锂出货近 4000 吨,高于三元材料。

3.3.草酸业务具备高业绩弹性

新能源、稀土、酸洗需求良好,草酸亚铁路线与磷酸铁路线成本相近,草酸需求旺 盛,环保限产背景下,草酸价格上涨有望带来业绩弹性。假设原材料玉米淀粉价格 稳定,草酸需求提升带动工业草酸、精制草酸价格上涨。公司 2021 年草酸销量 5.78 万吨,假设年销量达 6.5 万吨,草酸价格平均上涨 1500 元/吨,该假设条件下公司草 酸业务净利润有望达 1.13 亿元。

1)正极材料。销量假设:目前公司磷酸铁锂正极材料与比亚迪、鹏辉能源建立稳定合作关系,三元材料与鹏辉、远东电池等实现批量供货。公司在 2022 年 1 月成功进入宁德时代 合格供应商体系,并积极开拓比克、力神、LG 等国内外客户。公司 2022-2024 年磷 酸铁锂名义产能有望达 12.5/30/30 万吨,有效产能为 3/15/30 万吨;三元材料名义产 能有望达 1.5/1.5/1.5 万吨,有效产能 1.1/1.5/1.5 万吨。公司有望凭借客户基础、正 极材料-前驱体-锂/铁/磷矿一体化产业布局、差异化产品,2022-2024 年实现磷酸铁 锂出货 1.3/13/17 万吨,三元正极材料出货 0.04/0.4/0.8 万吨。

销售单价及成本假设:假设 2022-2024 年碳酸锂均价(含增值税)为 45/43/30 万元 /吨,2023-2024 年磷酸铁一体化项目投放,磷酸铁锂单吨利润增厚 0.2 万元。三元 和磷酸铁锂加工费稳定10%年降。单位产品直接人工、制造费用通过新建产能投放, 在规模效应下达到行业头部企业水平。 基于以上假设,预计公司 2022-2024 年正极材料营业收入为 19.43/177.61/187.72 亿 元,同比增长 252.2%/814.0%/5.7%,毛利率为 19.2%/10.6%/12.3%,净利率为 9.2%/3.5%/4.9%,对应归母净利润 1.69/5.49/7.73 亿元。

2)草酸业务 销量假设:新能源、稀土对草酸需求旺盛,环保严查背景下,假设公司 2022-2024 年 草酸销量 5.8/6.5/6.5 万吨。硝酸钠销量维持稳定为 1.45 万吨。 销售单价及成本假设:假设上游原材料玉米淀粉价格维持稳定,2022-2024 年公司 工业草酸、精制草酸价格稳定(不存在价格弹性情景),但精制草酸销量占比提升, 则草酸类销售均价为 4578/4731/4908 元/吨,另外硝酸钠均价维持 2500 元/吨。 基于以上假设,预计公司 2022-2024 年草酸业务营业收入为 3.02/3.44/3.55 亿元,同 比增长 22.0%/13.9%/3.3%,毛利率为 18.9%/18.2%/17.2%,净利率为 13.2%/12.9% /12.2%,对应净利润 0.40/0.44/0.43 亿元。

公司向新能源成功转型,已形成正极材料为主,草酸业务为辅的业务模式。公司通 过差异化产品增加客户粘性;同时在原材料端一体化布局。在不考虑草酸业绩弹性 情景下,我们预计公司 2022-2024 年归母净利润分别为 2.09/5.94/8.16 亿元,同比增 长 293.05%/184.77%/37.25%,EPS 为 1.04/2.97/4.08 元,对应 PE 分别为 42/15/11 倍。 考虑到公司盈利增速,参考可比公司估值情况,给予公司 2023 年 20 倍 PE,目标价 59.4 元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)