最近蹲的消费电子和光伏都在间歇性表现,其中消费电子受AIPC(GPT4o版本)催化,本质还是属于拔估值(预期销量有提振但目前还没得到印证),先当脉冲看,前面说过第一个看点至少要等到下个月的WWDC,这个节点叠加这个位置,我倾向于少折腾。

今天重点聊几句光伏。

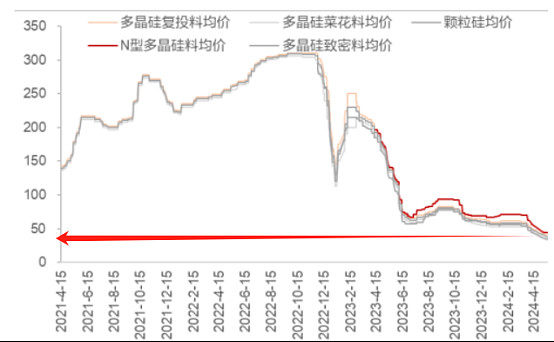

4.10号前后,行业全部进入亏损的区间,这个亏损是指的亏现金而非账面利润,以硅料厂为例,每生产一吨硅料就亏一次钱。

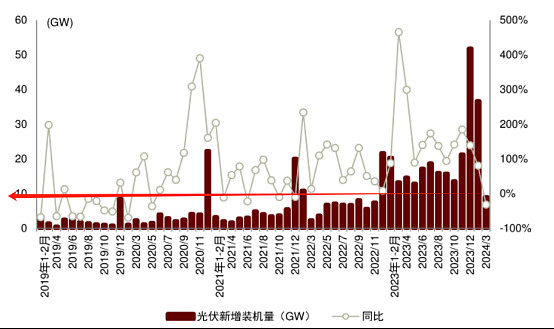

同时,自行业平价放量以来,3月第一次出现需求的负增长:

看到这里基本所有人都认可行业拦到了极致,很多以前看好光伏的朋友都没了声音。

但行业基本面的实际情况只是股价的自变量,周期股的股价由预期决定,中间应当嵌套一层映射关系,在部分时间段,这个映射关系应当有反身性。

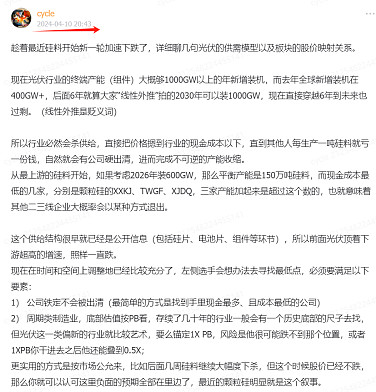

贴一下星球截图:

从整个板块的股价位置看,龙头公司普遍跌幅在70%甚至更多,各环节龙头企业的PB普遍跌到了1开头,部分甚至已经快要跌破1,里面剩下的基本都是长期资金,已经扛了这么久,眼下临近出清的时点,他们没理由再卖,所以整个筹码结构是非常不错的。

当然,这里只能判断板块大致已经在底部区域,能不能涨要看缘分,比如今天沙特的催化,实际上5000亿规划很早前就已经有了,我更倾向于是板块涨出来的逻辑,而不是由这个驱动,哪怕没有这个发酵,也会发生点其他什么事情,比如接下来某些公司破产,或者某些供给侧改G方案。

所以虽然持仓涨了,这里还是要尽量客观,接下来的持续性只能边走边看.

标的上我自己倾向于左侧适当拿一些基本面好的龙头公司,板块有风的时候上仓位去参与弹性最好的方向,比如电池片。

说回市场,最近这种存量环境里的轮动,有逻辑的几个大类方向,比如低空、出口、AI、资源股,基本都是进三步退一步的趋势,行业实际基本面的变化远赶不上股价波动的速率,短期能不能急涨一波只取决于是否有催化,但凡场子里所有人都看到之后,里面的趋势资金马上就倒给你,等平淡下来又开始默默走趋势。

到最后发现这几个细分其实都走得很强,核心品种一直在新高的路上,但账户却是亏钱的。

说到底还是什么钱都想赚,最终结果大概率是哪都赚不了。

所以挑自己能看懂的部分做“耐心资本”足够了,时间精力允许的情况下再去找找低位且有希望表现的板块适当蹲着(能不能涨一定程度上得看缘分,比如前面说的光伏和消费电子)。

这轮行情从2月份开始到现在快4个月,已经很不错了,几个大主线的逻辑也基本都是摆在桌面上的明牌,很多所谓的基本面驱动都是为了追涨杀跌找个理由,这个阶段要减少交易,没发生大的事情就不要动。

而这个范畴里,继续躺低空和军工。

全部讨论

什么钱都想赚,最终结果大概率是哪都赚不了,挑自己能看懂的部分做“耐心资本”足够了

订单释放叠加产能扩充,国产大飞机加速发展的产业趋势已经确立

三大航司合计下单300架,在手订单饱满。23年9月至24年4月,东/国(增程型)/南三大航司分别下单100架C919(目录价0.99-1.08亿美元,实际成交价更低),均计划于2024年至2031年分批交付。此外22年11月七家租赁公司签署300架订单23年4月海航签署60架框架协议、24年2月西藏航空签署40架高原型订单。继17年首飞-22年取证-23年商业飞行后,C919于24年正式进入小批转大批生产交付新阶段。加速产能提升、强化供应链势在必行。1)22-24年商飞交付客户5架C919,根据商飞规划,C919总装厂二期项目建成后,至2027年产能有望达150架,年下线量突破100架。23-27年产能有望实现有序爬坡;2)终端需求带动产业链交付提速,国产化率较高环节有望受益。重点推荐:三大+三小组合中航西飞:中机身配套中航重机:锻铸件+液压环控配套三角防务:锻件+零部件配套通达股份:机加工配套, 单机已超200万,DST产线竞争优势明显安达维尔:座椅、厨卫、内饰、维修保障服务广联航空:零部件加工、生产线工装、C929大部段

光伏要搞合并重组,还要选择新技术方向。昨天的会议精神,应该会持续吧。

今天沙特的催化,实际上5000亿规划很早前就已经有了,我更倾向于是板块涨出来的逻辑,而不是由这个驱动,哪怕没有这个发酵,也会发生点其他什么事情,比如接下来某些公司破产,或者某些供给侧改G方案

标的上我自己倾向于左侧适当拿一些基本面好的龙头公司,板块有风的时候上仓位去参与弹性最好的方向,比如电池片。

说回市场,最近这种存量环境里的轮动,有逻辑的几个大类方向,比如低空、出口、AI、资源股,基本都是进三步退一步的趋势,行业实际基本面的变化远赶不上股价波动的速率,短期能不能急涨一波只取决于是否有催化,但凡场子里所有人都看到之后,里面的趋势资金马上就倒给你,等平淡下来又开始默默走趋势。

到最后发现这几个细分其实都走得很强,核心品种一直在新高的路上,但账户却是亏钱的。

说到底还是什么钱都想赚,最终结果大概率是哪都赚不了。

所以挑自己能看懂的部分做“耐心资本”足够了,时间精力允许的情况下再去找找低位且有希望表现的板块适当蹲着(能不能涨一定程度上得看缘分,比如前面说的光伏和消费电子)。

这轮行情从2月份开始到现在快4个月,已经很不错了,几个大主线的逻辑也基本都是摆在桌面上的明牌,很多所谓的基本面驱动都是为了追涨杀跌找个理由,这个阶段要减少交易,没发生大的事情就不要动。

而这个范畴里,继续躺低空和军工

订单释放叠加产能扩充,国产大飞机加速发展的产业趋势已经确立

三大航司合计下单300架,在手订单饱满。23年9月至24年4月,东/国(增程型)/南三大航司分别下单100架C919(目录价0.99-1.08亿美元,实际成交价更低),均计划于2024年至2031年分批交付。此外22年11月七家租赁公司签署300架订单23年4月海航签署60架框架协议、24年2月西藏航空签署40架高原型订单。继17年首飞-22年取证-23年商业飞行后,C919于24年正式进入小批转大批生产交付新阶段。加速产能提升、强化供应链势在必行。1)22-24年商飞交付客户5架C919,根据商飞规划,C919总装厂二期项目建成后,至2027年产能有望达150架,年下线量突破100架。23-27年产能有望实现有序爬坡;2)终端需求带动产业链交付提速,国产化率较高环节有望受益。重点推荐:三大+三小组合中航西飞:中机身配套中航重机:锻铸件+液压环控配套三角防务:锻件+零部件配套通达股份:机加工配套, 单机已超200万,DST产线竞争优势明显安达维尔:座椅、厨卫、内饰、维修保障服务广联航空:零部件加工、生产线工装、C929大部段

网页链接{周期合伙人 作者}:

三角防务和西飞挺不错的

现在感觉所有消费电子都要上AI了,智驾、AI手机、AI穿戴设备