很久没和大家聊AI的基本面了,北美的高频信息基本每天都有,但自去年下半年开始,对岸的股价走势不再对A股算力板块存在显著的映射关系。(最近一次财报后的英伟达 vs CPO足够说明问题)

某个角度上讲,A股的AI板块还是需要找到自己的节奏规律。而国产算力的产业信息则相对闭塞,今天也重点聊几句。

1. 大的叙事基础

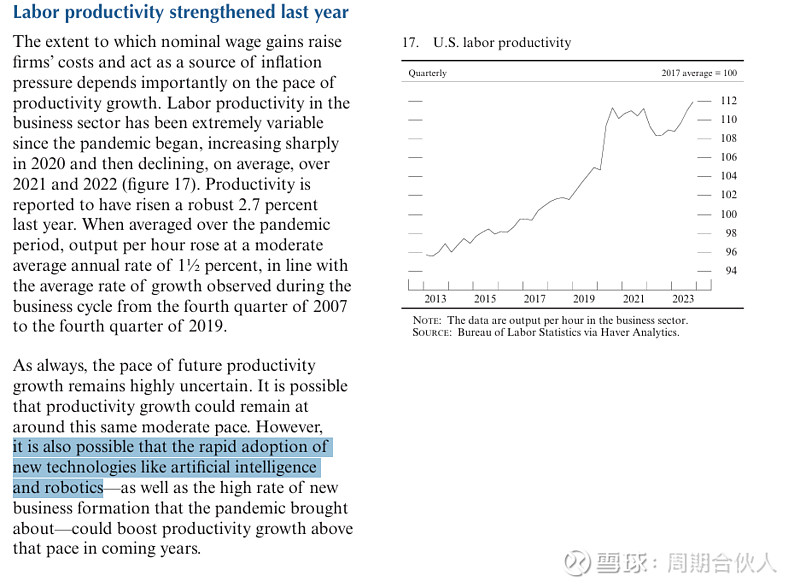

美联储在昨天发布的货币政策报告中正式提到,“随着AI和机器人等新兴技术被快速采纳,有望在接下来几年出现劳动生产率曲线的跃迁“:

实际上从去年开始我们就已经明白,没有AI就等于没有未来,显而易见,这个星球上的某些主权不希望我们有未来。

这个大的叙事是国产AI板块最根本的逻辑基础,从去年10.18日宣布最严厉的一次AI芯片出口限制之后,板块对于“英伟达的卡能不能卖进CN“这个变量就已完全脱敏,举几个例子:

英伟达的H20发布后(宣布时间11.9,前天晚上宣布出货),不影响板块走势:

就从侧面印证了,市场已经达成共识:

你卖还是不卖,和我们是否发展自己的AI,是两件没有关联的事情。

再从实际的进展来看,目前下游的互联网企业对国产卡来者不拒,无论华为S腾、海光深算、寒武纪思元,基本都是同步测试,不怕你不好用,只怕你未来不卖给我。

整个行业(不管海外还是国内)深知AI的本质构成是算力和能源,前者作为人类制造业的最前沿,供给始终跟不上需求(关键在最上游的关键设备环节),产能扩张是线性,技术跃迁非线性,这个供需缺口中短期内几乎不可能收敛。

这就导致算力卡成了一种稀缺资源,逼得Sam甚至扬言要花7万亿美元自己建产能,到这也就不难理解,S腾/海光信息/寒武纪的卡将来在国内照样会成为俏货了。

而对于后者(目前OpenAI官方披露过能耗数据的只有GPT3),训练GPT3大概需要128.7万度电,相当于给特斯拉Model 3充电2.56万次,这只是训练模型,而且是训练一次的耗电量;

到推理测,生成1000个单词需要0.12度电,而目前GPT大约有2亿用户,假如没人每年推理1000个单词,所耗的电量大约可以给Model 3充电50万次。

究其本质,虚拟世界的硬通货是算力和能源。

(同理可参考虚拟货币,矿老板们表示有话要说。)

偏题了,能源的事情以后再聊。

2.产业进展和节奏问题

宏大叙事能定性行业距离市值天花板还有多少弹性,以及是否能够获得足够多的关注度,即赔率。

国产算力最大的魅力在于市值空间,今年英伟达算力卡的出货量预期大概400万颗左右,目前市值2万亿美元,国产的几家加到一起大约120万颗,考虑到性能、生态、下游创业节奏不同,哪怕打1折,这个市值的天花板也足够高,而且应该打几折是一个主观、动态的观点,随着华为和某代工厂在国产5G上的突破,市场会转而预期,万一某天7nm良率提升,甚至5nm突破了呢?那该变成2折还是3折?

上述内容于我而言更像长期的星辰大海,信仰可以有,但客观看,它对短期节奏的把握起不了任何帮助。

长期看好和短期怎么做是两码事,尤其在短期矛盾永远会被无限度放大的A股,科技板块的回撤幅度没几个人能抗得住,也不可能去硬抗,所以还需要涉及到短期节奏,即胜率的讨论。

由于小院高强的压力,国内的产业数据早已不再透明,诸如流片、订单、关键设备,甚至国产HBM等等。这就导致股价规律无迹可寻,许多时候只能靠段子驱动,但凡阶段性没有催化,回撤就会很大。

而段子其实一直都有,只是在不同的风险偏好阶段里,受重视的程度不一样。

所以看到段子的第一反应,应该判断他是否能够对板块形成正向催化,是真是假先放一放。是真的,到最后落地也早已炒完这一波;是假的,也不妨碍他涨几天情绪,这在过去1年力的3轮行情中全都完美演绎。

当然,中期维度的判断也是必要的,因为主观上你至少要判断国产算力在未来的半年/1年里是否会有大的机会,进而决定你是否会在这个板块投入足够多的时间和精力,这将直接决定短期催化到的时候你是否能精准把握。

----

就当下而言,今年会是国产算力卡出产品的大年(包括3月和下半年S腾的迭代,海光信息、寒武纪的其他新品),包括上面提到的120万颗等出货数据,以及国产的HBM,B100时代后必须要搭配的液冷(国内能耗更高,对液冷的需求也就更高),先进封装等等,其实也不难理解,咱们起步本就晚一年,放量节奏自然也从去年挪到了今年。

一般聊到这里会有杠精说国产卡性能不行、兼容问题差,如果看懂了前文的逻辑,应该明白当下核心矛盾是“有没有“,而非”好不好用“。

除非你可以多数仓位出去买英伟达和AMD,否则讨论这个话题没有任何意义,就不再展开。

(完)

全部讨论

非常的认同,包括LD包括企业家,其实已经对老美失去了幻想,鬼知道你H20会不会继续禁售,还是立足自身来的靠谱点。

再说又不是不能用,算的慢点,那降低成本后集采堆硬件就好了,涉及到安全,主权AI的情况下,这些都不是大问题。

举个例子,就好像春运,GD开头的高铁动车抢不到票,慢车绿皮车你就好抢?而且是GD开头的还很有可能停运的情况下,你会不会去优先抢慢车了?除非你就原地过年不回去直接躺平。

车轮才刚开始,新高后再思考吧$中科曙光(SH603019)$

其实今年大概率只是国产算力相关产线的爆发,明年才是具体产品的爆发,前者关注半导体领域的扩产和迭代,而还没有被市场交易,后者现在反而先炒了,也因为透明、简单吧。

结论:只能靠技术分析去炒,因为全都是羊群情绪的问题。

很久没和大家聊AI的基本面了,北美的高频信息基本每天都有,但自去年下半年开始,对岸的股价走势不再对A股算力板块存在显著的映射关系。(最近一次财报后的英伟达 vs CPO足够说明问题)

某个角度上讲,A股的AI板块还是需要找到自己的节奏规律。而国产算力的产业信息则相对闭塞,今天也重点聊几句。

1. 大的叙事基础

美联储在昨天发布的货币政策报告中正式提到,“随着AI和机器人等新兴技术被快速采纳,有望在接下来几年出现劳动生产率曲线的跃迁“:

实际上从去年开始我们就已经明白,没有AI就等于没有未来,显而易见,这个星球上的某些主权不希望我们有未来。

这个大的叙事是国产AI板块最根本的逻辑基础,从去年10.18日宣布最严厉的一次AI芯片出口限制之后,板块对于“英伟达的卡能不能卖进CN“这个变量就已完全脱敏,举几个例子:

英伟达的H20发布后(宣布时间11.9,前天晚上宣布出货),不影响板块走势:

就从侧面印证了,市场已经达成共识:

你卖还是不卖,和我们是否发展自己的AI,是两件没有关联的事情。

再从实际的进展来看,目前下游的互联网企业对国产卡来者不拒,无论华为S腾、海光深算、寒武纪思元,基本都是同步测试,不怕你不好用,只怕你未来不卖给我。

整个行业(不管海外还是国内)深知AI的本质构成是算力和能源,前者作为人类制造业的最前沿,供给始终跟不上需求(关键在最上游的关键设备环节),产能扩张是线性,技术跃迁非线性,这个供需缺口中短期内几乎不可能收敛。

这就导致算力卡成了一种稀缺资源,逼得Sam甚至扬言要花7万亿美元自己建产能,到这也就不难理解,S腾/海光信息/寒武纪的卡将来在国内照样会成为俏货了。

而对于后者(目前OpenAI官方披露过能耗数据的只有GPT3),训练GPT3大概需要128.7万度电,相当于给特斯拉Model 3充电2.56万次,这只是训练模型,而且是训练一次的耗电量;

到推理测,生成1000个单词需要0.12度电,而目前GPT大约有2亿用户,假如没人每年推理1000个单词,所耗的电量大约可以给Model 3充电50万次。

究其本质,虚拟世界的硬通货是算力和能源。

(同理可参考虚拟货币,矿老板们表示有话要说。)

偏题了,能源的事情以后再聊。

2.产业进展和节奏问题

宏大叙事能定性行业距离市值天花板还有多少弹性,以及是否能够获得足够多的关注度,即赔率。

国产算力最大的魅力在于市值空间,今年英伟达算力卡的出货量预期大概400万颗左右,目前市值2万亿美元,国产的几家加到一起大约120万颗,考虑到性能、生态、下游创业节奏不同,哪怕打1折,这个市值的天花板也足够高,而且应该打几折是一个主观、动态的观点,随着华为和某代工厂在国产5G上的突破,市场会转而预期,万一某天7nm良率提升,甚至5nm突破了呢?那该变成2折还是3折?

上述内容于我而言更像长期的星辰大海,信仰可以有,但客观看,它对短期节奏的把握起不了任何帮助。

长期看好和短期怎么做是两码事,尤其在短期矛盾永远会被无限度放大的A股,科技板块的回撤幅度没几个人能抗得住,也不可能去硬抗,所以还需要涉及到短期节奏,即胜率的讨论。

由于小院高强的压力,国内的产业数据早已不再透明,诸如流片、订单、关键设备,甚至国产HBM等等。这就导致股价规律无迹可寻,许多时候只能靠段子驱动,但凡阶段性没有催化,回撤就会很大。

而段子其实一直都有,只是在不同的风险偏好阶段里,受重视的程度不一样。

所以看到段子的第一反应,应该判断他是否能够对板块形成正向催化,是真是假先放一放。是真的,到最后落地也早已炒完这一波;是假的,也不妨碍他涨几天情绪,这在过去1年力的3轮行情中全都完美演绎。

当然,中期维度的判断也是必要的,因为主观上你至少要判断国产算力在未来的半年/1年里是否会有大的机会,进而决定你是否会在这个板块投入足够多的时间和精力,这将直接决定短期催化到的时候你是否能精准把握。

----

就当下而言,今年会是国产算力卡出产品的大年(包括3月和下半年S腾的迭代,海光信息、寒武纪的其他新品),包括上面提到的120万颗等出货数据,以及国产的HBM,B100时代后必须要搭配的液冷(国内能耗更高,对液冷的需求也就更高),先进封装等等,其实也不难理解,咱们起步本就晚一年,放量节奏自然也从去年挪到了今年。

一般聊到这里会有杠精说国产卡性能不行、兼容问题差,如果看懂了前文的逻辑,应该明白当下核心矛盾是“有没有“,而非”好不好用“。

除非你可以多数仓位出去买英伟达和AMD,否则讨论这个话题没有任何意义,就不再展开。

(完)

$中科曙光(SH603019)$ $浪潮信息(SZ000977)$

国内Ai,目前产业链运转不起来,不单单是GPU硬件,缺的是软件,生态,还有运维,特别是运维,目前算力租赁Idc,服务器拿过来,就是交换机一接,光模块一接,连个算力调度,流量统计计算都没有,纯粹是裸金属租赁,任重而道远

“有没有”,仅能填补渴望的内心,“有没有用”才是问题的根本。

近几年,大A的炒作一直围绕美股的映射展开。从苹果产业链到特斯拉产业链,从算力到Sora,从CXO到痴呆药。总之,毫无大国特色。然而对于Gemini advanced以及QPT-4,国内都缺乏直接映射的标的。

围绕Nvidia,居然映射到液冷------不禁想起那一句:风乍起除皱一池春。

搞到最后,连坐庄的自己都没法说服自己。

上述概念的支撑点,恐怕首先是基础物理、化学、生物等学科的教育和理论积累,先出他二三十个诺贝尔奖

24年,大A会不会放弃映射,从而与国情相结合,与新时代相结合,走出自己的风格,这是一个值得思考的问题。

还是捋一遍钢铁、煤炭、传媒、消费……

好文章,作者应该去公私募上课的人,我们的炒作,总是围着人家说的转,人家说AI,我们就炒概念,人家说打压,我们就自己打自己,二级市场打压股价,明显是我们自己的JG干的事,反而广大散户是科技创新的坚定投资者,

周五资金疯狂,是把米股预期打满,有点逻辑的都知道纳斯达克墨迹不跌要破历史新高,纳斯达克破历史新高,英伟达肯定主动进攻。周末人工智能太一致,周一资金比较拥挤,只适合冲高卖,不适合买入。周五所有大票一起上,人工智能继续猛攻需要1000亿新的资金,不现实。

好文 本质上还是全球算力极其紧张 戴尔32倍,惠普8倍,结果就是因为惠普没搞AI服务器,结论就是pc厂商不搞ai服务器就是只配低端的市盈率