昨晚CPI数据回落后美债大跌,联储加息周期见顶的概率进一步增加,全球资产都在狂欢:

今天全天外资在A股(北向)和港股都是大买,不过大A机构毕竟还是得有自己的特色,顶着这么大的利好,AH两地得一起砸:

所以还是继续绕开机构股吧,今天量能已经回到万亿(9900),本就对指数没有太高的预期,多看看结构上的机会,其实还是挺多的。

AI硬件

这次HBM领涨整个AI硬件,板块里的涨幅排序也直接和机构持仓比例严格负相关:

最近几天已经详细聊过,阉割版的英伟达算力卡(A800、H800、H20)、迭代后的H200、性能相对落后的AMD MI300,全部选择堆存力以弥补算力。

许多人还忽略了一点,H200其实是一款用于推理侧的卡(千亿级大模型推理)。

再结合更早的讨论,接下来关于AI板块要有大于上半年强度的行情,逻辑必须从供给端(训练)过度需求端(应用/推理),行业已经过了0-1的阶段是事实,随着时间的推移,各个厂商会逐渐开始认清自我,明白这个世界不需要N个大模型(参考Windows、IOS、安卓、各社交软件),最终退出在大模型训练侧的竞争。

因此,除非模型在短期内能够实现超预期的迭代(比如突然迭代到通用型AGI),否则任何新玩家的入局,对训练侧的边际拉动都相对有限,进而从股价反馈的角度理解,这类增量对算力需求的二阶导贡献或许是下行的。

接下来真正的看点在应用侧,老黄自己再清楚不过,毕竟让AIGC应用走进每个人的终端,才是真正的流量型需求。

近期一系列事件结合到一起来看,简单两句话足以概括:

1)摩尔定律的瓶颈决定了GPU自身的迭代已无法跟上算力需求的增长,英伟达选择的最优方案是通过存力弥补,包括相对落后的国产算力大概率也会效仿,HBM在接下来很长一段时间里会是AI硬件中增速最高的细分。

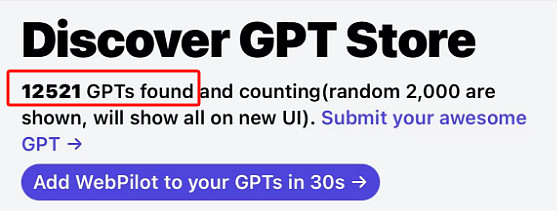

2)推理侧应用爆发在即,每次点开GPT Store,上架数量都在增长,而今天Sam也宣布,时隔半年后,GPT用户端需求再次溢出,拟停止GPT4的注册:

而爆款应用的出现具备随机性,在他出现之前任何假设都只是幻想,但可以确认的是,当推理流量爆发时,上游的硬件一定收益。从这次老黄推出H200不难看出,推理芯片中,价值增量最多的,同样也是HBM(以及先进封装)。

同时,最近看到许多硬件类尤其品牌厂,譬如手机的三星、Vivo、小米、华为、苹果,PC的联想、英特尔等,正在推出自己的AI硬件。

这个动作的本质是对应着未来或有的换机周期,也就是消费电子类硬件最为期待的斜率阶段,参考上两次,2014开始的智能手机、2019年开始的Airpods、2019年开始5G换机潮,那轮周期里相关标的长这样:

这个阶段里,虽然我也认为AI PC和AI Pin还是噱头,但主观上别去做任何臆断,毕竟2019年认为两千块的Airpods没人会买的投资者占多数(最后TWS年销量炒过1亿)。

参考前几个月挖掘华为5G手机的思路,从这类消费电子产品的供应商中去找弹性的排序,逻辑上应该分为3个大类:

1.新增功能(譬如M60卫星通信的华力创通)

2.新进入供应链(譬如MR瞳距调节的兆威机电)

3.纯贝塔型组装厂

之前已经梳理过AI PC/AI Pin相关标的,后续会接着看看AI手机,截止到目前的表现来看,PC和AI pin的股价表现是大幅领先于AI手机的,后续还能看到各厂商产品落地的催化。

这类硬件公司还有一个最大的优势:上半年市场没交易过,都是新东西。

毕竟炒新不炒旧是A股惯例。