最近一段时间明显观察到AI相关的催化频发,自10月以来一共有:

1)10月17日:US出台新一轮AI芯片ZC

2)11月7日:OpenAI开发者大会,宣布开发者降本最高达75%

3)11月9日:英伟达推出新款阉割版算力卡H20

4)11月14日:OpenAI开发者大会刚好一周后,应用数量即将破万

5)11月13日:Vivo推出首款大模型AI手机

5)11月13日:英伟达推出新款算力卡H200(仅海外)

6)11月14日:缓和,传代工放松(未证实)

前面5条之前已经详细讨论过,今天重点讲讲后两条。

1.英伟达新款H200算力卡:

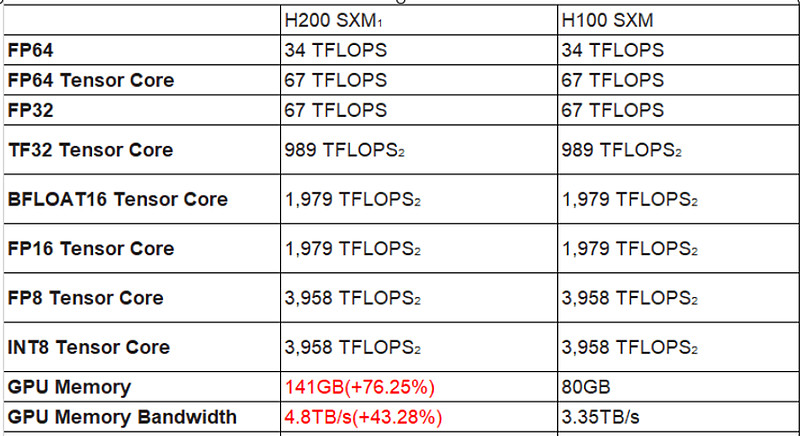

英伟达新款H200相对上一代只提升了显存(80GB到141GB)和带宽(3.35TB/s至4.8TB/s),其他硬件端并无显著改动。

换句话说,老黄在怼内核和怼内存之间选择了怼内存,HBM迭代+扩容加持下,H200比H100效果提升近1倍,主要用于千亿参数的大模型推理,所以这并不和前面的H100有冲突:

再结合前阵子出的H20阉割卡,同样通过提升显存的方式来弥补算力,由此也可以推导,未来国产卡性能不够的情况下,需要更多的HBM。

推理侧在硬件端增量最大的还是HBM和先进封装,今天香农、skj、华海都给了正反馈,继续等待国产逻辑的验证。

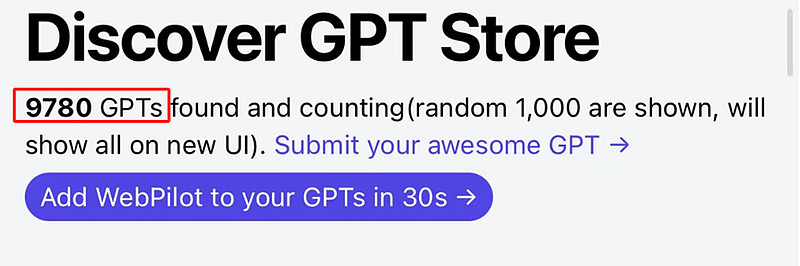

按现在GPT Store应用刷新的频次,基本每分每秒都在上架新的产品,爆款应用出现的概率正在非线性扩大,相信不久后就能看到现象级产品问世。

我自己一直认为北美链条后续要来一轮不亚于上半年的行情,必须要看到应用端的变革,类比这次中文在线出海的短剧realshort,由于直接面向消费者,即便受众群体有限,弹性已经如厮,而作为受众群体更广的AI类应用,未来爆款出现后的场景可想而知。

2. 国产算力

临近见面,早上开始传国产算力卡代工放松的段子,我个人认为暂时别太较真,这事儿毕竟之前反复搞过好几次,越搞板块筹码越乱,老老实实等官宣吧。

还是从逻辑的角度出发,谈谈为什么除了HW之外,其他算力公司其实也明确处在产业趋势当中。

1)竞争对手

华为作为曾经的国产第一大手机品牌,为郭躺枪后影响力只增不减,而昨天发完文章后,Vivo如期推出AI手机,截止到现在,vivo X100系列手机预售销量同比上代大涨740%,创下该系列历代预售记录,正式打响国内硬件厂商第一枪。

硬件厂商竞争的本质是获取生态的入口,毕竟谁也不想再被一家windows或者高通统治,华为作为其他手机厂的关键竞争对手,换位思考,他们是不可能买升腾的。

(插句题外话,消费电子的复苏趋势还在如期进行)

2)供需结构

中午汇纳科技发公告称提高算力租赁价格100%,而英伟达的H100算力卡目前售价已经涨到4万美元(接近翻倍),随手看一眼其他租赁企业的价格,今年几乎全都是清一色的暴涨。

这事儿足以说明,即便放在全球来看,算上英伟达的供给,整个AI芯片的供需结构仍然严重失衡,哪怕仅仅从供应链保障的角度,国内也不可能只有一家厂商,华为、中科、民营,都会有自己的市场。

所以关于上游硬件的交易还远不到结束的时候,在我这里升腾也一直相对优于汽车和手机,阶段性调整之后还会继续关注,何况还有各类其他厂商,比如海光、寒武纪、弘信电子、景嘉微等企业,如果代工口子放开,明年会是国产GPU/NPU遍地开花的年份,毕竟HW自己已经做了指引,国内算力卡要2025年才会达到增速高点。

市场整体还是处在无主线的状态,shjw、短剧、鸿蒙、算力等其实都有逻辑,板块位置也差不多,而且这几个板块基本都由个别公司主导,高位的标的缺乏带动效应。

从周日开始聊AI的频次明显比前阵子要多了,一是数据上已经开始出现实实在在的印证,再者,目前整个盘面的风格还是在科技这边,相对位置占优的无疑还是AI。

接下来海外产业链打算继续关注应用方面的进展,看好推理侧增量最大的细分HBM、先进封装,以及未来会出现的那个应用(无法预判),而国内产业链还是shjw和国产算力,其实这几个细分有交集。

看到不少朋友在后台私信说为什么不直接买应用,主要考虑两个方面:

1)爆款应用的出现具有不可预测性,放在10年前张XX自己也不知道黑色软件会火,20年前马XX也不知道某鹅会火,所以在它真实发生之前,你做任何决策都是在主观臆断,没意义。

因此应用类能努力的地方在于是否跟得足够紧,主要包含两个方面:公允且足够高频的数据源(基础条件);能否敏锐地观测到流量数据的趋势(决定是否落后于市场)

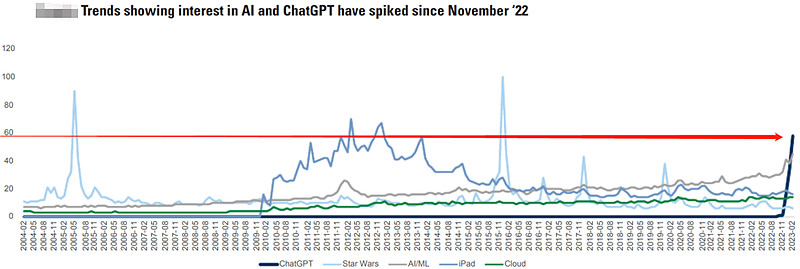

就拿这次短剧的realshort来举例(忽略他是否买榜),至少股价涨之前一周已经有这么个事情,只是大家不信,同理,ChatGPT的访问量变化也远远领先于股价的表现(无论美股英伟达还是A股AI):

所以是否有靠谱且实时的数据源只是入门条件,而足够敏锐则决定你是能够在某种意义上微幅领先于市场。

2)不管模型还是应用,最终都是算力后面的0,算力是开头的那个1,所以观测到爆款应用的同时立刻去买上游,这个逻辑是通畅的,上游硬件对应的是确定性。(当然,弹性最好的一定是对标的那款或者一类应用,参考今年AI板块的行情,最先领涨的同样是软件类企业)