本周台积电法说会之后,明年整个AI行业的计算器已经比较清晰,在成长行业里进行对比,AI在规模以上的行业中被确立为增速最快的赛道,这一点已是市场共识。

客观看,“共识“也就意味着AI疯涨的第一阶段已经过去,接下来寻找预期差的难度会比之前更大。但好在行业毕竟有Beta的保护,赔率相较之前变差,但胜率却有提升,其中依然还有很多值得挖掘的地方。

上周六我讨论过主线板块的特征,在这类成长赛道里,“0-1”、“没有计算器”且“无法被证伪”的细分优于其他,台积电的法说会指引无异于给了市场这个计算器。这不会妨碍AI依然是接下来的主线,类似的情况在19年半导体和21年新能源中都出现过,这种增速的行业不会一年走完,更何况AI目前还在模型训练阶段,接下来还有百花齐放的应用,以及移动终端AI应用催生的硬件换机需求,所以相较前两者而言,AI的产业浪潮还在更早的生命周期,自然也就值得我们继续投入时间和精力去做分析。

今天主要聊两个问题:更新AI所有硬件的计算器;梳理新的预期差。

1. 更新后的计算器

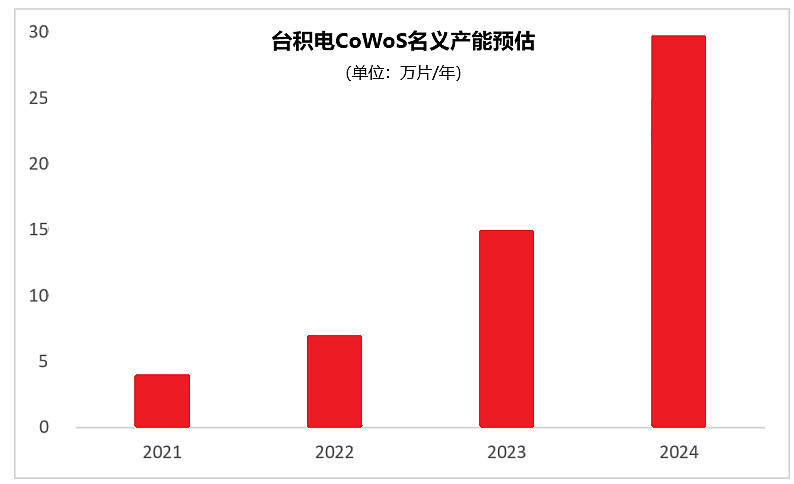

目前制约算力卡出货量的瓶颈为先进封装CoWoS(法说会原文“制造AI芯片的前道产能目前过剩,后道产能是制约瓶颈,无法满足需求“),在需求已经远大于供给的情况下,CoWoS的产能增速直接决定所有AI硬件的增速。

按照台积电的指引,明年底先进封装的产能扩至30万片(年),这个30万片仅仅是名义产能,因为还需要考虑扩产的问题,取明年初15万片到年底翻倍至30万片的中值,大致可以测算2024年台积电CoWoS实际产出在22.5万片附近:

这22.5万片里,英伟达已经预定7.5万片,同时还在考虑积极加单。按1片晶圆切割30颗大卡(H100)测算,对应明年的出货量在260-270万颗左右(A100切的多一些)。

而AMD预计明年出货在25万颗左右(MI300主要选择怼更多内核,所以卡的面积更大,单片只有20颗+),目前已经导入微软、HP和AWS。

有了这个基础后,自上而下的方式,通过简单的除法,可以很快得出AI服务器、HBM、光模块、存储、交换机PCB等硬件的计算器。

(1)AI服务器 & 板卡

AI服务器的计算器最为简单,直接按照算力卡出货量除以8即可,上面算一共有300万颗左右,考虑库存和后续还有的增量,市场一致预期2024年AI服务器出货量在40-50万台,其中H100服务器的占比会到70-80%。服务器代工的计算器也就有了。(目前AI服务器代工的毛利率在15%附近,H100服务器售价25万美元)

板卡的数量直接和A/H出货量挂钩(1:1),目前A100板卡工业富联份额75%,H100板卡份额85%,二供是TW厂商英业达,刚导入不久,最近走势如下:

工业富联无法长期保持独供地位是市场共识,这类制造业一定会培养二三供,从英业达的走势看,该份额变动也已是市场共识,所以无需过分解读。

(2)HBM

HBM讲过太多次了,由于内存墙的问题,增速快于算力卡,主要体现在:

同代增量:H100的HBM用量为768G,而MI300X则升级至1.5TB

迭代增量:A100使用3-6颗HBM,H100增加到6-8颗HBM

涨价逻辑:由于产能短缺,HBM目前供不应求

按照上面A/H的出货总量及比例关系,HBM目前依然没有明确的计算器,因为AMD的份额多少不确定,价格能涨到多少不确定(目前为12-13美元/GB),任意假设的细微变动都会导致三者乘积的结果变化极大。

(3)光模块

光模块的情况会相对复杂一些,A100、H100、GH200的比例不同,还会进一步分为400G、800G、单模、多模,目前一套400G网络(光模块+光纤网卡)价格在1500刀/组,1卡配一组,800G会更贵。

光模块市场研究地比较透了,行业层面,2024年800G光模块的出货量一致预期落在1000-1200万支(单模+多模)。个别公司会存在导入节奏上的区别(对应彼此份额的区别)。

(4)存储

DRAM(内存条):32条,单条180美元

NAND(SSD):20根,单根50美元

AI目前占存储下游的比重还比较小,仅仅个位数水平,明年能到两位数,也算不小的提振。

(5)交换机 & PCB

交换机的量直接和光模块呈正相关的关系,英伟达目前已经推出Quantum-2 QM9700系列,总的数据吞吐量高达51.2T/s:

NVswtich和QM9700与A股能扯上关系的主要还是PCB。

PCB:单卡的载板已经算到H100的价格内,而服务器大板子的价值量在1800美元,根据上面的比例关系能够进一步拆出交换机对PCB的增量。

2. 预期差汇总

【周期合伙人】