昨天长电科技披露一季报以后,市场整体反馈其实是比较差的,从近期的股价走势来看,长电这一轮的起点大概是在今年的1月初,当时的市场预期是行业见底了,一季度二季度就是最差的时候,向后看大概率好转,紧接着ChatGPT的炒作开始了,狠狠地奶了一把Chiplet,然后用力过猛,短短两个月时间内,股价涨幅接近70%,客观来讲,这个涨幅水平对于仅仅交易周期见底而言确实有点大,所以并不是说长电昨天的一季报差到大家不能接受,而是在短期AI降温(毕竟chiplet也是蹭AI)以及板块情绪恐慌等综合因素下,导致股价下跌的触发点而已。

跌停归跌停,翻一下多数半导体公司每天的成交量,以及这段时间的波动率,背后反应两个事实:1)这里依然是场子最热的地方;2)夸张的波动幅度还在,行业也还是那个渣到底的周期行业。

所以眼下到底是行业周期性彻底消失了,自此以后就摁在地上再也起不来,还是说我们再也不搞国产替代了?如果答案都是否定的,那么上下波动完一轮以后,究竟是应该兴奋还是应该恐慌,自己抉择。

这一轮我没有配这类综合型封测厂,但是一直很关注,记得之前也简单分享了一篇关于封测的文章,核心观点是封测环节是行业中对景气度变化最为敏感的环节,因为它直接与上下游的产能利用率挂钩,差的时候Fab稼动率40%,好的时候一个季度就能提升到80%,直接对应封测厂的营收翻倍,当然,反过来也一样,所以说封测这个环节虽然资产重,而且国产化率高,但并不妨碍他弹性大,更何况这次还有Chiplet拔估值。

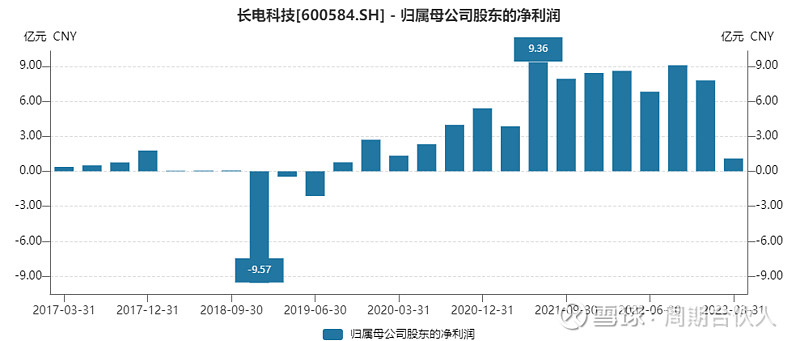

一轮完整的半导体周期大概3-4年,从上一个景气下行的底部回溯,长电科技在2017年Q4开始盈利情况急转直下,到2018年的第四季度大亏9.58亿元,然后2019年Q1和Q2还在接着亏损,随后一轮新的周期开始,长电科技先是扭亏为盈,到2021年第二季度的景气度高点,一把赚了9个亿,而且在高位维持了比较长一段时间,随后开始这一轮的景气度下行:

看到这里,大家应该就能明白,今年Q1差是大概率的,说实话一季报我个人也不是很满意,但不满意的地方不在于下滑了多少,而是长电居然没亏钱,这下好了,又得展望Q2才会亏钱。

而部分朋友一定会有一个问题,从这张图里看,长电科技上一轮大亏9个亿以后,后边还继续亏了半年,照这么算,是不是这一次也还得等至少半年以上?我认为要看到好转大概率是的,得等2个季度左右,但是别忘了,半导体的股价和基本面,永远是两条平行世界线,上一轮长电科技的底部,恰巧就是在大亏之后:

背后的逻辑是二阶导见底掉头,换成一句今天看到的话:“下行,不一定意味着衰退,增速放缓也是一种下行。上行,不一定意味着增长,降幅收窄也是一种上行“,是不是有一股 to be or not to be的既视感,虽然有点拗口,但这话讲的没毛病。

所以我说这一次长电科技令人不满的地方并不在于负增长多少,而是在于没亏钱,这就留给了市场一些不太好的想象空间,再加上前段时间见底的预期计入了70%的幅度,稍微有点用力过猛了,于是大家的第一反应就是先溜了再说,加上昨天晚上费城半导体指数这么个跌法,今天板块再次被带崩。

该释放的都释放得差不多了,老周还是挺看好封测厂的,今年A股封测板块多了许多新的身影,都挺有意思的,接下来可以多看看了。

(已经周三了,马上五一长假,最后两天少看盘,多躺平,养养身体吧。)