Q2简评

简单点评下万兴科技的Q2。万兴科技属于小而美且有一定技术壁垒的企业。其生产力工具,本身能带来内容创作的门槛逐渐降低,也就是让创意更好的被呈现,往这个方向去精进,无疑是正确的。

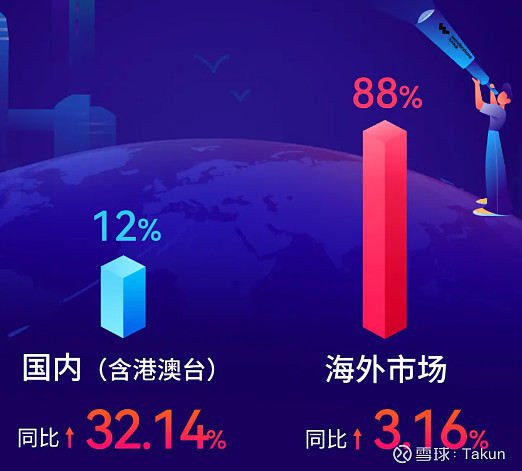

虽然万兴的收入主要集中在海外,不过其喵影在B站的粉丝数,也是一个观测国内业务的前瞻指标。

另外就是SaaS业务转型这块,月活达到了7740万,如果按照单用户价值计算的话,差不多在68人民币,也就是差不多10美金上下的样子。

其订阅收入占比达到59%,按照半年报5.03亿算,差不多在3个亿的水平,可以继续享受视频行业的红利期。

后续观测点

1.万兴喵影的核心双马尾IP娘——星婉,何时参加B站舞蹈区的内卷?![]()

2.国内短视频“去猪食化”的趋势红利,万兴能吃到多少?![]()

3.海外随着全球人民手机配置和手机质量的提升,下沉国家新增的视频需求和产能,能从 $Adobe(ADBE)$ 的工具中取得多少红利。![]()

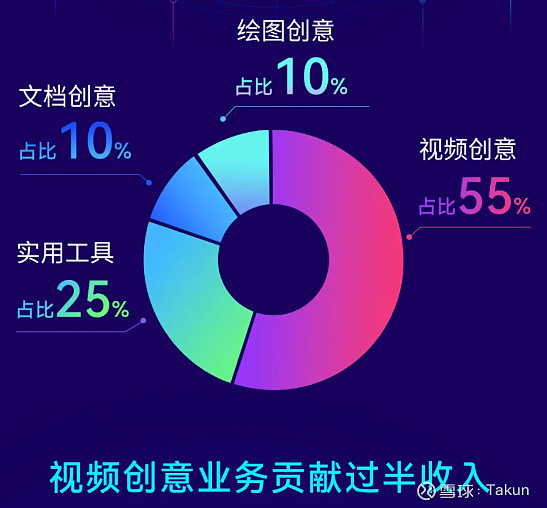

4.视频本身是一个复合平台,可以承接万兴的其他基础设施如音频、绘图、文档等,万兴过去的研发投入积累,能否产生更强的协同效应。![]()

5.墨刀本身是产品经理的生产力入口,正如 $Atlassian(TEAM)$ 的Jira是开发人员的入口一样,“实用工具”的协同效应能否有更多的体现?

以上

财报长图:网页链接

$万兴科技(SZ300624)$ #财报大炼金# @今日话题