昨天跟着 @雪球调研团 ,探访了触宝科技,触宝也是哔哩哔哩以外,另一家可以上班吸猫的上市公司。

吸猫,必须是加分项

触宝的LOGO,也是一只猫,叫酸奶,是创始人10多年前捡到领养的猫,后来流浪猫就越养越多,形成了公司的一种文化。

B站的喵可以在办公区里游走随时Gank员工,触宝的喵暂时只能蹲在喵屋里![]() ,希望后面能升级到日常吸猫。猫在互联网企业中,最关键的是什么?最关键的是能够通过卖萌,延长员工的上班时间,从而减少企业的研发费用

,希望后面能升级到日常吸猫。猫在互联网企业中,最关键的是什么?最关键的是能够通过卖萌,延长员工的上班时间,从而减少企业的研发费用![]()

阅读,是业务转型后的观测点

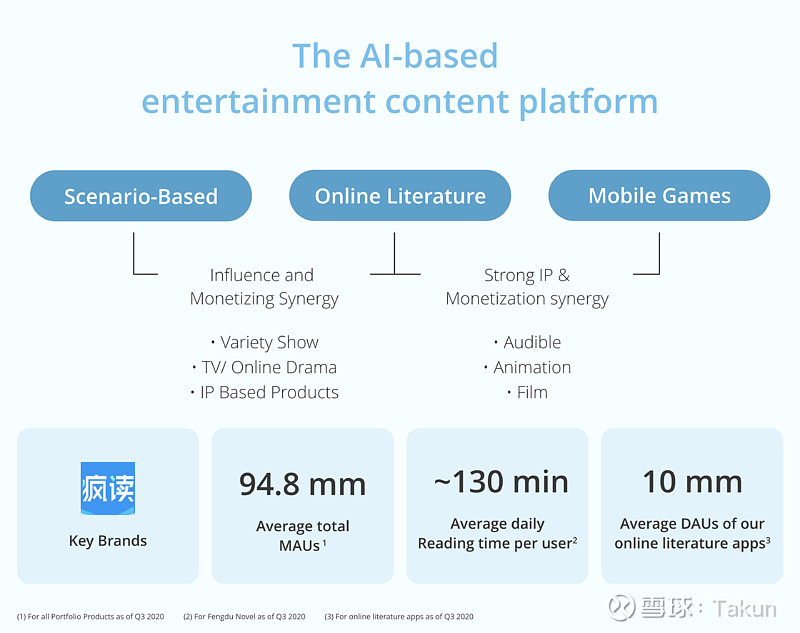

触宝目前的核心发力点,在免费阅读这个赛道上,旗下的免费阅读产品“疯读”,下载量仅次于头条系的番茄,百度系的七猫,达到第三名。

根据Q3财报中的数据产品的MAU目前达到9500万,日均使用时长达到2个多小时,DAU达到1000万。

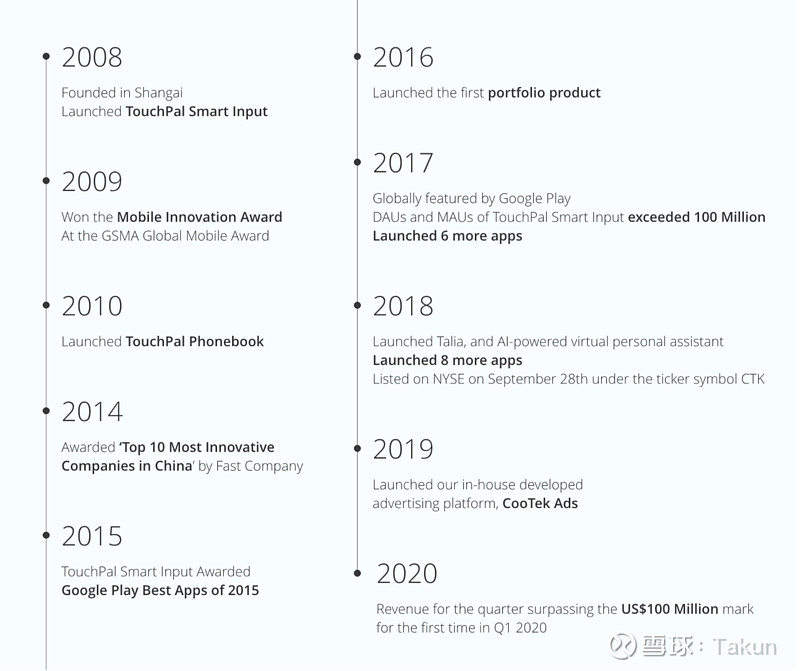

需要注意的是,触宝达到免费阅读的第三名,并不是先发优势,而是后发优势实现。这一点,取决于触宝多次转型中,留下的积累,也就是AI带来的数据网络效应和流量转化率的变化。

从最早的输入法这个最贴身的流量入口坐起,触宝积累的用户数据和用户标签,激活新的流量转化场景,并创造了确定性的收入:来自免费阅读和休闲游戏,新场景的附加价值,带来超过原有输入法原生场景更大的附加价值提升。正所谓,由俭入奢易![]()

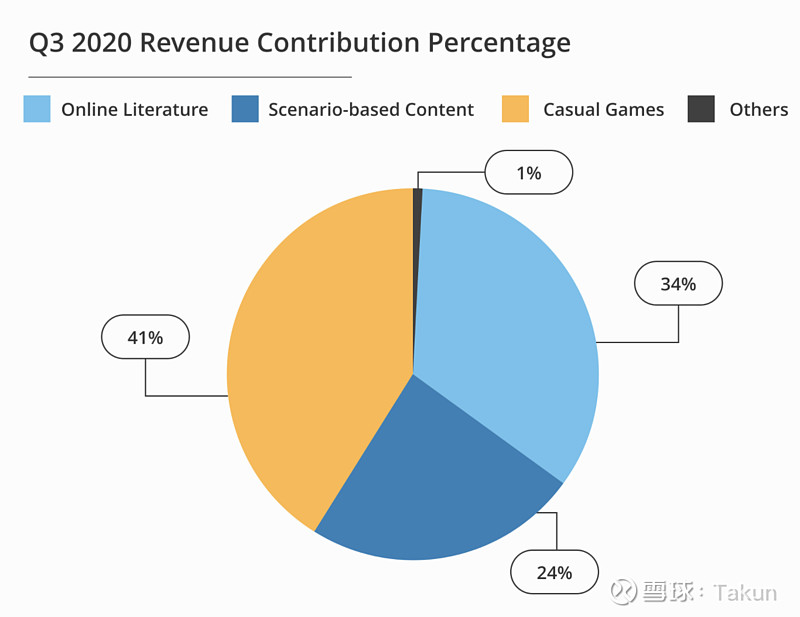

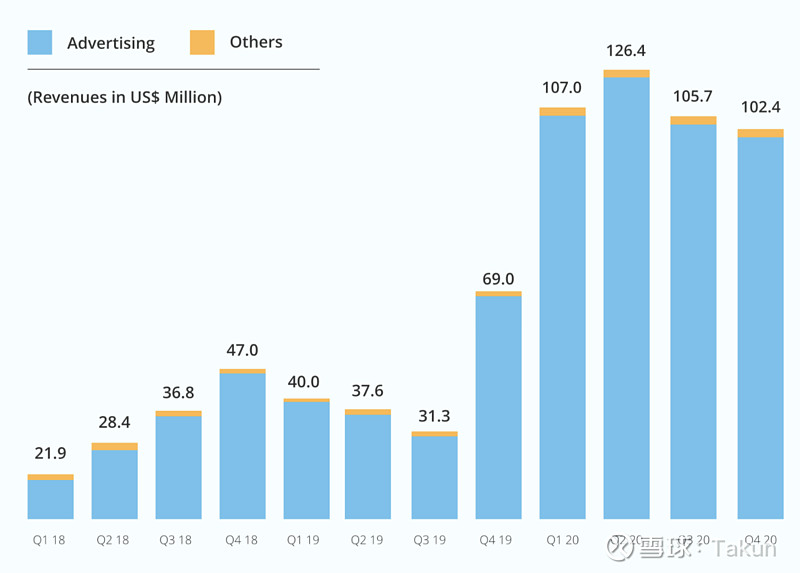

从公司的整体收入上看,单季度的收入达到1个多亿美金,业务转型后的同比收入也实现了高速增长,其中整个2020财年的整体收入达到4.42亿美元。

但是市场给触宝的估值,相对于其他主流的互联网企业来说,还是偏低的,PS只有0.34倍左右。所以,对于这家公司,观测点可以放在也就是认知的变化形成的估值修复上。几个思路供参考:

1.工具类业务本身估值低,单谈AI业务相对飘渺。虽然收集了足够多的数据,但只有落地到业务的流量转化率和收入中,才能进一步提升确定性。

2.收入的可持续性,这块应该是市场担心比较多的问题。尤其是S&M费用的投放,相信后面公司会做进一步的控制,可以期待一下。

3.免费阅读的赛道、竞争和天花板。处于行业第三的免费阅读,就像当年360的三级火箭业务一样,对海外投资者的业务理解来说,存在一定的信息不对称。作为公司快速转型后发的业务,在理解上也需要一定的时间。

所以,小而美,这样挺好。![]()

PS:公司应该加强B站企业账号的运营工作,有猫有小姐姐的视频![]() ,在B站的视频点击量低于1000,这真的是难的

,在B站的视频点击量低于1000,这真的是难的![]()

![]()