说好的情书解读来了,这次的财报可谓是荡气回肠,盘后的下跌、论坛中的悲观,和分析师们对收入的超预期赞同形成鲜明的争议,那就分析一下吧。

用户真的滞涨流失了吗?

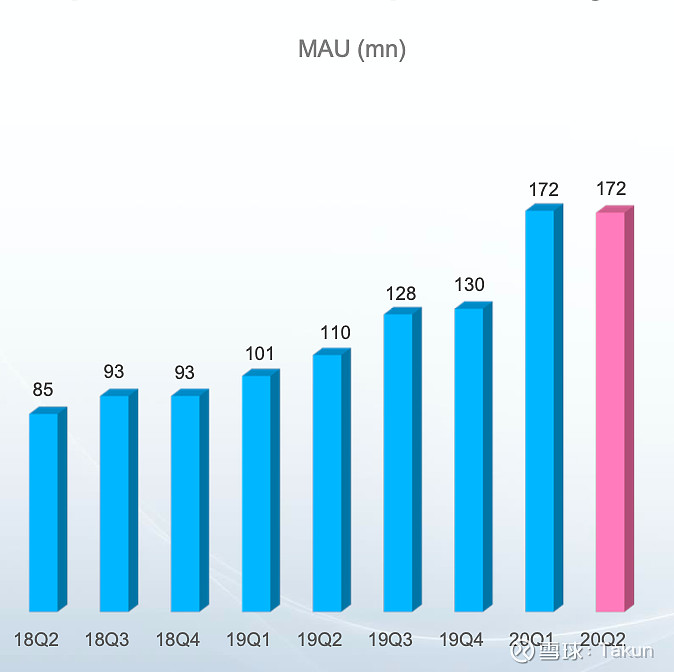

季度环比数据的滞涨甚至负增长。单看Q1和Q2,总月活无增长、移动月活和日活下降,很容易拍脑袋得出天花板的结论。

我多次说过,B站增长本质是教育人口红利,教育人口红利一定受到教育周期的影响。从B站历史MAU变化看,Q1Q3由于Z世代的学习假期,更适合拉新,Q2和Q4相对来说增长较为平缓,因此更适合做留存。

Q1疫情和寒假叠加的的宅经济爆发之后,得到了非常亮眼的数据。Q2的留存大考,就是对Q1涌入的增量用户的留存考验。DAU和付费率的环比下滑,鉴于Q1的爆发和复工的影响,我个人认为在可控范围内。

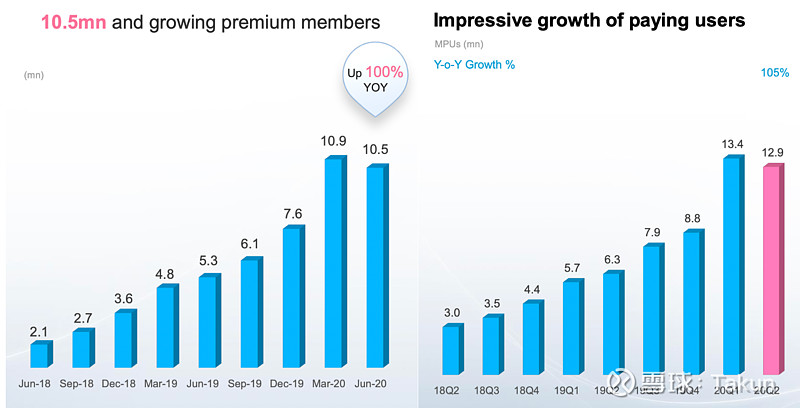

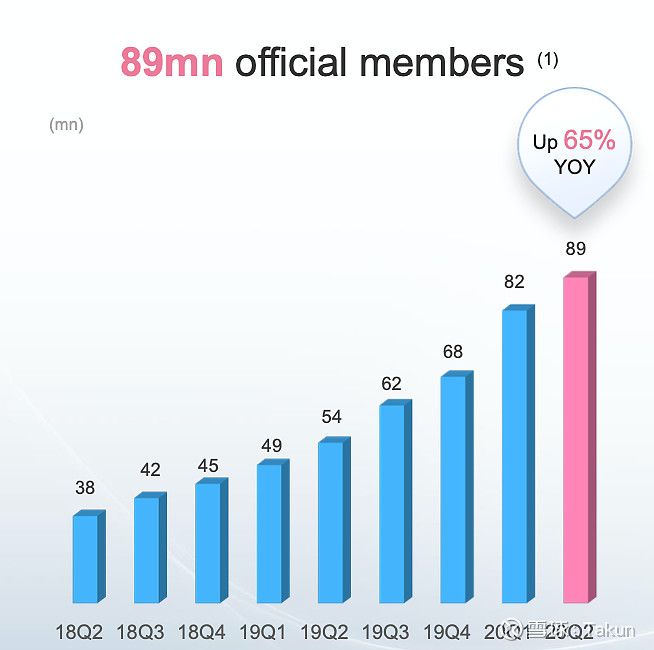

首先,付费用户数的下滑主要来自于大会员数量的微减,MPU较上Q下降了0.5m,其中大会员下降了0.4m。

对比PUGV的占比,从Q1的91%继续扩大到92%,全站需要大会员的视频数量进一步被周期性挤压了![]() (需要大会员的视频,估计占总视频的5%还不到,而B站目前第一大和第二大频道分别为生活、游戏,这两大频道的内容消费完全不需要大会员。)

(需要大会员的视频,估计占总视频的5%还不到,而B站目前第一大和第二大频道分别为生活、游戏,这两大频道的内容消费完全不需要大会员。)

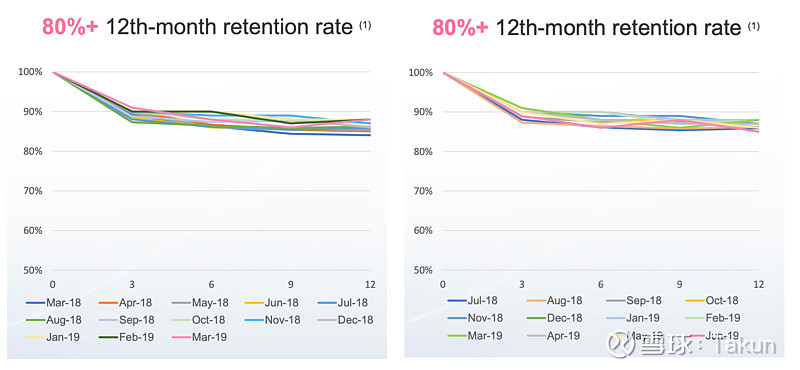

此外从留存率来看,虽然Q2(右下图)出现了“越出圈留存率越低”,但是一定要注意,这本来就是互联网产品出圈的正常现象,“圈外人士的留存率高于二次元原教旨主义者”的Q1才是个别周期现象(下方左图),也依然能够说明其出圈不改留存率的基本盘。注意看左边Q1和右边Q2的留存率线条,Q2的12个月留存率,基本上都在85%上方,整体比Q1的数据高出了1-2个百分点。

所以,比起过去每个Q非常无脑的各种数据涨之外,接下来的B站,可能依然会出现多个关键指标轮动的周期性增长现象。在我看来,主要MAU增速<内容生产者增速<付费增速<社区增速,整个社区的增长就是非常健康的高质量增长。只要同比增长的趋势依然在,偶尔一两个指标的环比回调,偶尔一两个指标被高速增长的其他指标所稀释,我都认为问题不大。

接下来增长动力在哪里?

B站未来的增长,可以简化到以下的公式,未来需要更多观测若干个指标带来的周期性边际增长。比如这个Q的C位,就是广告业务的B端APRU的逆势增长。

收入 = 留存MAU × 付费率 × (C端APRU + B端ARPU)

一言以蔽之,就是规模提升+流量转化率提升带来的高质量增长,本QMAU几乎不变,PCU还有所下滑,因此主要是流量转化率提升带来的ARPU提升。

首先说说平台化过程中的游戏业务,本Q的游戏业务收入占比继续低于50%达12.8亿元,增速36%还是比较满意的。B站游戏随着平台化联运之后,逐步降低单款游戏的风险,同时通过独家的视频流量,来进行游戏的精准分发和转化。此外《刀剑神域》这个IP的生命周期,鉴于川原砾把整个世界观开放给第三方作者,我个人认为其生命周期是远超FGO的。

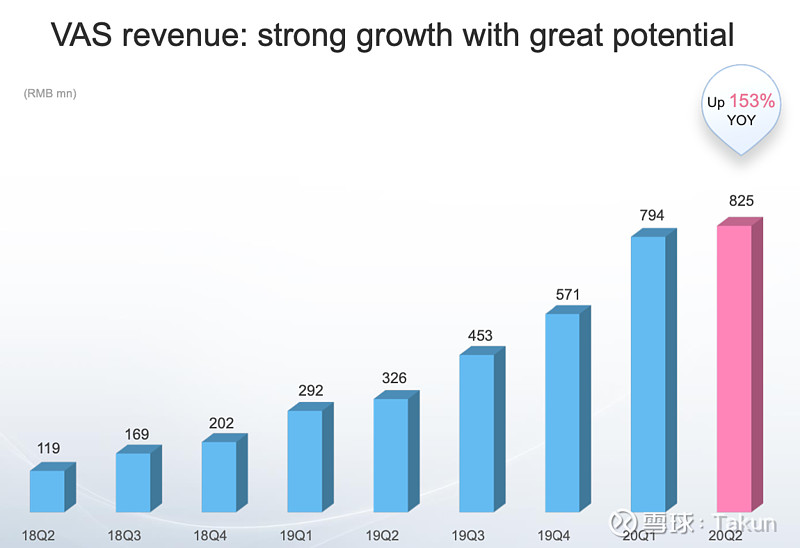

其次是平台化过程中的增值服务,这块收到复工影响,增长放缓,会员存在一点小流失。但是增速并未影响,直播客单价反而提升了,用户对UP主的认同感化作购买力进一步凝聚。

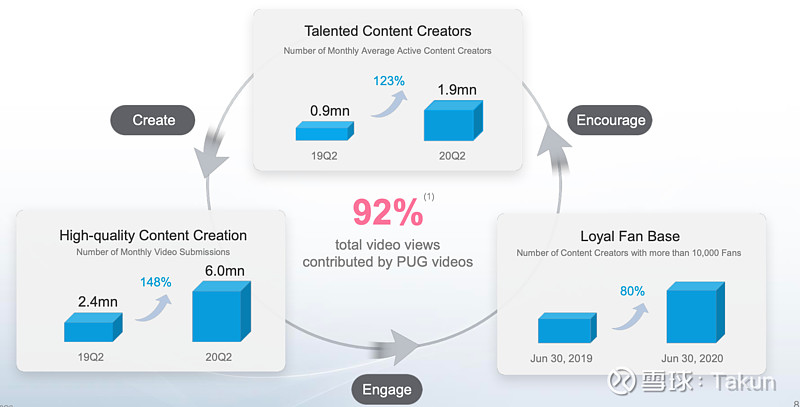

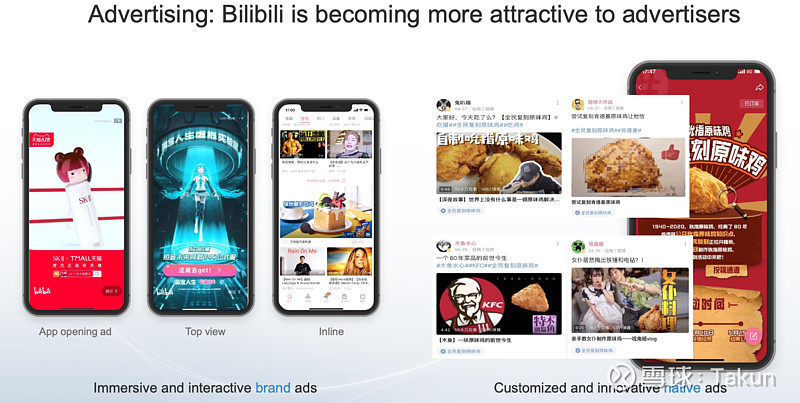

最后是独领风骚到没有朋友的广告业务。收入3.49亿,同比增长108%,环比增长63!这块业务在复工环境下,依然保持了同比和环比的逆势增长,而且还是加速增长。![]() 这无疑是来自于广告整合营销方案的落地之后,整体平台定价权的提升和流量转化算法的提升。从整体规模、加载率和单价来看,B站在这块还远远未达到天花板。此外随着花火平台的推出和8000多个UP主的入驻,将进一步激活占B占视频观看数92%以上的PUGV的视频变现能力。

这无疑是来自于广告整合营销方案的落地之后,整体平台定价权的提升和流量转化算法的提升。从整体规模、加载率和单价来看,B站在这块还远远未达到天花板。此外随着花火平台的推出和8000多个UP主的入驻,将进一步激活占B占视频观看数92%以上的PUGV的视频变现能力。

总结

1.关注每个Q的核心变量和背后业务价值的变化。

2.关注高质量增长:MAU重要,社区的留存更重要。比如MAU不上涨的留存Q,答题100的正式用户增速,依然不输给获客Q的增速。

3.关注单客户价值的提升:客单价已在up通道中,上个Q被高速增长70%的MAU稀释了一次。

最后, $哔哩哔哩(BILI)$ ![]()