互金中概股现在是否还值得投资,互金公司中哪家公司值得重点关注?本文抛转引玉,谈下我对互金和乐信这家公司的看法。文末设置了悬赏,希望真知灼见的球友多多发言。![]()

2019年上半年间的行情中,中概股受到各种内外部因素的影响,很多标的均出现了超出预期的回调,其中有一批互联网金融的上市公司,在政策面和舆论面的双重“打击”下,股价纷纷创了阶段性新低。在这种情况下,市场中一些基本面质地优良的中概股,也成了捡漏的好标的。本篇文章主要讲一下我关注很久的一家互金公司——乐信。

乐信2019年一季度营收20亿元,其中电商自营及平台业务收入约6.8亿元;金融服务为13亿元,同比增长23.9%。金融服务业务再细分,又分为利息及金融服务收入(Interest and financial services income)和金融科技收入( Loan facilitation and servicing fees)。最值得关注的是金融科技服务的收入,即为各类金融机构服务所获得的撮合服务费,此项收入在一季度为9.11亿元,较去年增长342%,已经成为乐信的第一大来源。这类收入配合乐信特有的高质量用户群,预计可以保持长期稳定的增长。

盈利方面,乐信一季度毛利为9.07亿元,较去年同比增101%;净利为5.83亿元,较去年增228%。值得一提的是,自2017年底上市以来,乐信的净利润已经保持了连续6个季度三位数的高速增长。在这样的高速增长下,市场居然只给出了个位数的市盈率。

那么,究竟该不该捡漏呢?

首先来看看企业的基本盘——用户。

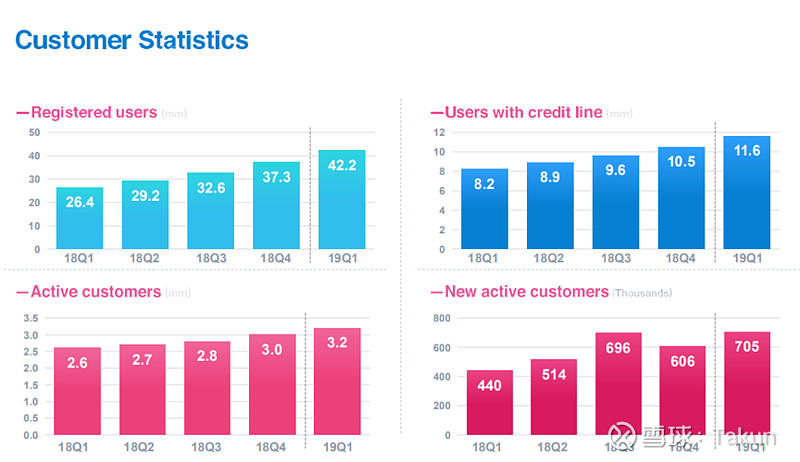

一季报显示,乐信注册用户数4220万,同比增长59.6%,获得授信用户1160万,同比增41.6%。其中乐信贷款产品的活跃消费者数量为320万,较去年同期的260万增加22.4%,其中新增活跃用户为70.5万,其用户数量始终保持在上市互金企业的第一梯队。

乐信的用户具有非常鲜明的特征,他们都是经乐信精挑细选专属定位的用户群——优质高成长客群。

在传统金融缺乏资产数据尚未覆盖之前,乐信就通过老用户口碑推荐、分期乐电商引流、线下获客等主要获客手段高效地切入了这部分受过高等教育的年轻人。这部分年轻人确切是指受过高等教育的90后。其实理解了90后,就基本理解了乐信这个商业模式存在以及快速发展的基础。

1.9亿左右的90后,正在变成社会消费的主力,他们出生并成长在中国剧烈变化,快速变富的年代,价值观、群体性格、心态都被时代的烙印所影响。90后一代赶上了中国工业化、城镇化最快的列车,生来就被丰富的物质社会所包裹,不会为未来的贫穷而担忧,所以分期消费被他们视为理由应当的观念。当老一辈还在担心物质社会、消费主义给年轻人的不利影响时,90后已经开始使用金融服务把未来的钱调配到现在来用了。

大部分90后,属于职场新人,处于职业起步或者快速发展时期。他们属于前期收入不高,但是增长潜力巨大的“成长股”。这类用户有大量的消费需求,也存在未来现金流入净增加(即偿还能力)的持续性和确定性。

于是乐信就从这个点进行切入,不赚一次性快钱,通过相对较低的利率,来换取用户长期、稳定的留存和业绩输出。乐信将利率精准定位在24%,这个利率,是当前网贷平台中,除银行BATJ以外的最低利率,作为其最核心的产品竞争力。

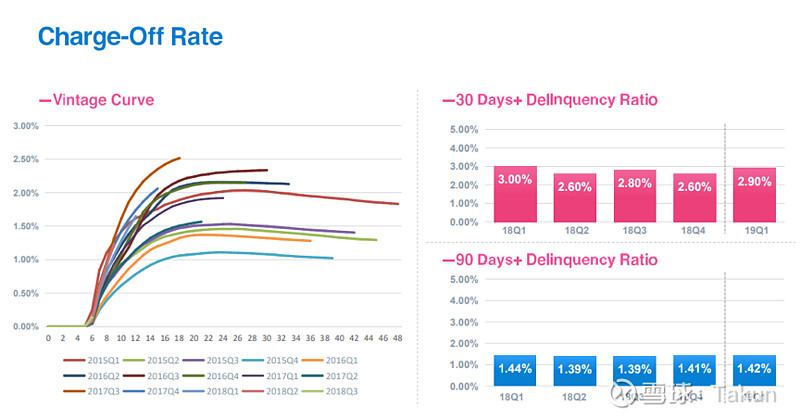

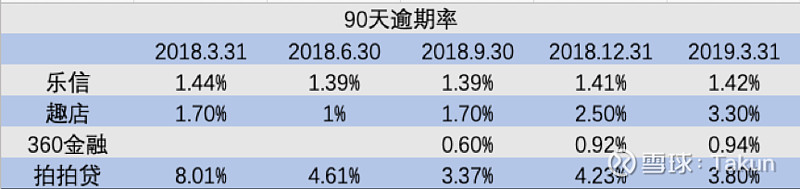

拥有优质客户群体就拥有优质资产,而资产质量是决定公司盈利的主要因素之一。根据数据显示,乐信的客群中,高等教育学历的用户高达90%。乐信专注深耕于高成长客户群所具有的稳定偿还能力,也相应地减少企业面临的逾期压力,一季度财报显示其90天以上的逾期率为1.42%,乐信利用低信用成本、低运营成本和低资金成本建立起的良性循环,使得乐信的90天逾期率长期稳定在1.5%以内。

而从各互金公司披露的数据来看,其他互金平台的逾期率波动较大。长期稳定的低逾期率是客户群自然选择的一个结果。基于“差异化战略”定位,与不少“全量覆盖用户群”的互金企业相比,乐信的资产质量更优质,用户还款意愿和能力都比较强。

也许有人会担心这类用户增速存在天花板不可持续。不说存量用户,不说授信用户仅仅才转化了10%,就拿每年的增量用户来讲——18年的高校毕业生就达到820万,而乐信2019年一季度新增的用户群才70万,可见优质高成长人群的天花板还远远没有到顶。

接着我们再看看这条赛道。

混乱是上升的阶梯。从国内各行业发展历史来看,行业内各公司草莽起家,为争夺市场占有率进行无序竞争,踩着监管的红线,乱象频发。2005年前,证券行业还没有实现保证金第三方托管,投资者的保证金由证券公司一家托管。擅自挪用客户保证金的现象频发,鞍山证券、富友证券、大连证券、新华证券、南方证券、大鹏证券等多家证券公司都因擅自挪用无法足额兑付客户保证金而相继被证监会撤销、关闭、停止经纪业务或行政监管。这些风险集中爆发之后,证监会制定相关法律法规,进一步加强国内证券公司的风控和管理水平。证券公司在合规范围内发展业务,在不同业务方向寻找各自的特色,才形成今天证券行业稳定发展的局面。

在互金行业,很多公司会在行业红利期,快速发展当中迷失自己,业务上形成路径依赖。赚快钱容易,赚行业红利的钱容易,赚踩红线的钱容易,现在媒体大量负面报道,监管介入,行业进行整治期,谁在裸泳一看便知。未来,互金行业出清后,也会像证券行业一样,各家公司专注自己的特色业务,形成有序的差异化竞争局面。

需求只能被满足,而无法被消灭。对于90后来讲,他们的金融需求是一直客观存在的,越来越多受过教育并能够自我控制的年轻人,合理而谨慎地利用互金企业提供的“未来现金流”,将其用于投资自我,上培训课自我充电,或者作为创业的一笔原始资金。这类金融需求,不会因为“裸贷”、“714高炮”等高风险贷款的新闻爆出和后续取缔而消失。相反在这类不合规的贷款逐渐被取代以后,更需要定位精准,长期稳定,风控合规的互联网金融企业来填补市场上的空白。

可以说,互联网金融服务一条被隐藏在负面报道中的强赛道。而在这条赛道中,有不同的企业玩法,也有不同的融资用法。早期的玩家,利用“高利息高坏账大规模覆盖”的方法,通过各种无底线诱导和高息的债权转包,从根本上攫取了用户未来潜在的现金流,这种饮鸩止渴的生意,不仅彻底透支了年轻人的未来,也不值得被投资者所关注。

在互金这条赛道中,监管是不是一个负面因素呢?在我看来,对于处于互联网金融行业头部的企业来说,监管不仅不是负面因素,反而是天大的利好——能够尽快把那些想赚快钱,趁机捞一笔的公司出清,市场马太效应更加明显,留下整个市场中真正需要的,服务社会的企业。

乐信主动放弃高风险的用户,专注于优质的高成长用户群,用低利息和低风险,保证用户的正常还款循环,同时提升资产质量。用户使用次数越多,违约的概率就低,而相应的贷款额度就会上升,用户转移到其他平台的意愿就越小。

一季度公布的数据显示,2015年一季度获得的用户到2018年4季度,仍然有41.4%的用户在持续使用乐信的产品。这些用户的授信额、借款额度都大幅提高,而30天逾期率却出现了下降。乐信创造出一条可持续的发展模式,使得用户和公司正向互动使得双方获益。

然后,我们感受一下乐信的风控和未来的增长点。

金融行业的核心还是在于风控,毕竟你惦记着人家的利息,人家却拿走了你的本金这种事在一次性博弈当中太常见了。所以金融机构对于提高识别风险能力的需求要远远高于其他行业。随着人工智能和大数据技术的完善,个人在社会活动中留存的数据都将被记录下来,而金融机构不论是通过自己搜集还是购买的方式,都愿意获取用户更全面的数据,以期提高自己甄别风险的能力。

互金公司对于AI和大数据技术的使用已经走在前列。乐信自研的鹰眼大数据智能风控引擎可以自动化处理98%以上的订单。通过对数十个影响收入规模的数据集成学习,生成用户收入预估模型,准确率高达80%以上,而在评估自动化资产风险、欺诈风险等方面都发挥了极大的作用。

截止2019年3月31日,乐信贷款余额为350亿,同比增长64%;Q1累计放贷201亿元,同比增长36%。其中71%的资金来自于银行,29%的资金来源于“桔子理财”的借款人。这种结构不仅降低了乐信的资金成本,同时也减少了P2P行业整顿对于业务的影响。2019年一季度,乐信资金成本为1.42亿元,同比下降44.6%。

拿到低成本的资金,才能为优质客户服务。而乐信的审批相对来讲也比较严格,线上申请的通过率不到20%。一季度乐信超过90天的逾期率维持在1.42%,坏账率2%出头,真实借款利率保持在24%。对比同行就使用七八十的利率来覆盖高坏账的做法,乐信在资产质量和风控能力上可见一斑。

其实,互金行业的风控最大影响因素还是人,人的能力、价值观,更重要的是意愿。你想赚几笔就跑,就不要什么风控。而乐信专注于打磨产品、运营和管理系统,风控体系,致力于“连接金融机构和消费金融场景”,其创始团队的野望远不止于此。

目前,乐信正在通过搭建更多的消费场景,来进一步激发用户潜力,为未来增长铺路;同时,乐信也认识到,没有场景,不掌握用户的核心数据,最终只能沦为其他金融机构的渠道,那价值就会小很多。

2018年,乐信用户的平均授信额度8646元,平均使用额度情况仅有35.6%。2019年Q1,乐信注册用户达到4220万,贷款产品的活跃消费者数量为320万,在活跃用户和进一步运营方面,乐信还有很大的潜力可待挖掘。

一季度,乐信推出了“乐卡”,主要针对于年轻用户的线上线下的消费权益,而17年推出的付费会员业务“乐黑卡”,当时面临缺少场景支持,以及用户使用门槛较高的问题。随着乐信和垂直电商合作,以及在分期乐中专门开辟旅游和汽车分期的频道,用户面对高单价商品折扣和核心场景的诱惑,目前在乐信活跃用户中的渗透率已经达到了20%。

一方面按照原有方式继续获取新用户,一方面搭建更多场景激发老用户的潜力,双管齐下,乐信二季度的数据可能会超出预期。

最后聊一下乐信的业绩和行业估值问题。

2016年乐信开始扭亏为盈,近两年来,都保持着高速稳健的业绩和经营数据增长。 请看下图:

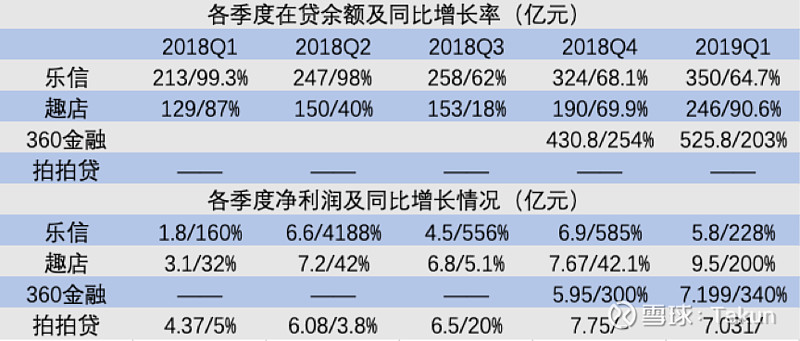

18年一季度到19年一季度,乐信表现出了比同行业其他公司更稳健的数据增长。

在过去5个季度,乐信在贷余额的同比增长速度都保持在50%以上。趣店2018年Q3在贷余额同比、环比增长都不及预期;拍拍贷未披露其贷款余额,只披露了促成贷款余额,且从历史数据来看,峰值出现在2017年三季度,2017年第四季度监管加强后,当季的撮合额度环比下降17%,同时也出现高达5亿元的亏损。

从各家净利润情况来看,乐信在过去5个季度,净利润保持高速增长。趣店在18年Q3终止和蚂蚁金服的合作,业绩受到了较大影响,同比增长仅为5.1%;360金融最近三个季度业绩增长迅猛,但在2018年上半年也一度出现了亏损情况。

综上,乐信独立合规发展,不依赖巨头,穿越监管加强的行业整顿期,受外部影响比其他互金公司要小得多。持续稳定的经营带来稳健的业绩增长,给予了市场较确定的预期,因此乐信也获得了比同行业公司稍高的估值。

目前,中国在美上市的互金公司都有着和银行媲美的市盈率,稳稳的停留着个位数。根据德意志银行发布的报告,2019年英美两国包括Lending Tree、Lending Club、Funding Circle等多家Fintech公司的预期平均市盈率在43.2倍,而中概股12家Fintech公司的预期平均市盈率只有5.3倍。看着这些估值飞上天的英美互金公司,果然美国人还是支持美国梦。当然这些公司获得高估值,也跟本国市场竞争格局基本稳定相关,两到三家公司垄断市场80%以上的份额。

国内互金行业竞争激烈,根据网贷之家提供的数据,目前还在正常经营的平台数量还有1000家,而top100已经占到85%左右的份额。由于监管和竞争的原因,国内可能不会出现像英美那样寡头垄断的局面,但头部公司的马太效应不可避免。目前已经上市的互金公司估值也会水涨船高。

从PE角度来看,上述四家互金公司的估值都在4-6PE之间,市场给乐信的估值最高,动态市盈率达到5.95。我想也是因为乐信在客户群体质量、风控、业绩稳定等方面的优势,给了投资者较稳定的预期,从而获得高于同行的估值。此外,乐信还获得了高盛、瑞银、德银、美林、野村、星展、法巴银行、华兴资本等8家投行的“买入”评级,而“买入”是美股上市的金融科技公司中的最高评级。

总结

1. 90后的用户需求客观存在,优质用户保持高速增长,且远未到天花板。

2. 负面新闻和监管,能加速出清行业过剩产能;加上互联网的网络效应,行业中头部企业的集中度进一步加强,着重为用户创造差异化价值的乐信将脱颖而出。

3. AI和大数据技术的应用,乐信在风控方面能力突出;建设多元服务场景,提高单用户价值。

巴菲特曾说,模糊的正确好过精准的错误。在经过监管风险释放,估值下调之后,作为一个朝阳行业,目前的互金行业整体估值偏低,安全边际已经出现。随着行业进一步规范,投资者重拾信心,估值修复以及业绩的高速稳定成长,相信乐信将更具吸引力。