数据上,19年公司2.4亿营收,隆基仅占20%左右,也就是4800万差不多。现在单隆基一家,3年签了16亿,算术上,单1年都有5亿。5亿对4800万,还是很有想象力的,而且隆基仅占19年营收20%,虽然说肯定不能完全以这个占比线性推算公司的未来的预期营收,但这个订单,还是挺惊艳的。

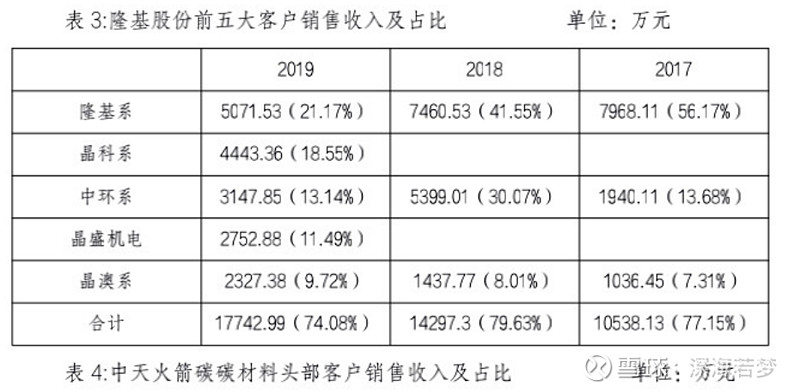

PS:表格头应该有点错误。忽略即可。

| 发布于: | 雪球 | 转发:3 | 回复:10 | 喜欢:2 |

数据上,19年公司2.4亿营收,隆基仅占20%左右,也就是4800万差不多。现在单隆基一家,3年签了16亿,算术上,单1年都有5亿。5亿对4800万,还是很有想象力的,而且隆基仅占19年营收20%,虽然说肯定不能完全以这个占比线性推算公司的未来的预期营收,但这个订单,还是挺惊艳的。

PS:表格头应该有点错误。忽略即可。

这是协议,不是订单。隆基的出发点是量大价惠。

$金博股份(SH688598)$ 需要思考的是,为什么隆基要做这件事?既然自身已经有很多产能了,即使有缺口,也不需要和金博去定这么大一个协议。可能的逻辑是:隆基知道大硅片是未来必然的趋势,这个一旦放量,上游碳碳的需求将会成倍上涨,那么如何保证自己这方面的供应是一个重要的战略安全点。因为,这个市场的巨头每个都需要。

我们不傻,机构更聪明,三季报就持有400多万股,现在应该600…800万股,流通股1900万股,珍惜自己的那点筹码吧,三季报股东仅5700个,目前估计4000人了,此股应该是300元潜力

协议都是随便说,不是合同,明天见顶!小心高位站岗,而且年初马上要解禁了,这个大阳线已经透支了这个泄密的协议。如果有底仓可以无视,追高就站岗吧。而且光伏这波也差不多了。隆基还有一个缺口没补!