引言

前文链接:【转债量化研究】中美可转债市场深度对比与量化策略分析:双低因子与微盘转债收益探究 网页链接

在前文中,我们对美国转债市场的宏观特征进行了概述,包括其发行条件和规模。本文将进一步深入探讨美国转债的长期收益特性和违约率,并将其与中国的转债市场进行对比分析。

SPDR统计的美国转债市场的长期收益

SPDR可转债指数统计的收益

SPDR ETF(Exchange Traded Fund)是指由美国道富银行(State Street)和贝莱德(BlackRock)合作创建的一系列交易所交易基金。SPDR是“Standard & Poor's Depositary Receipts”的缩写,意为“标准普尔存托凭证”。这些基金允许投资者以单一股票的形式投资于某个市场指数或资产类别,从而实现多样化投资和降低风险。

SPDR系列中最知名的ETF之一是SPDR S&P 500 ETF Trust(代码:SPY),它是第一个基于标准普尔500指数(S&P 500 Index)的ETF。SPY跟踪标准普尔500指数的表现,该指数包括美国市值最大的500家公司。通过购买SPY,投资者可以轻松地投资于整个美国大型股票市场,而无需购买每一只单独的股票。

相关链接:网页链接

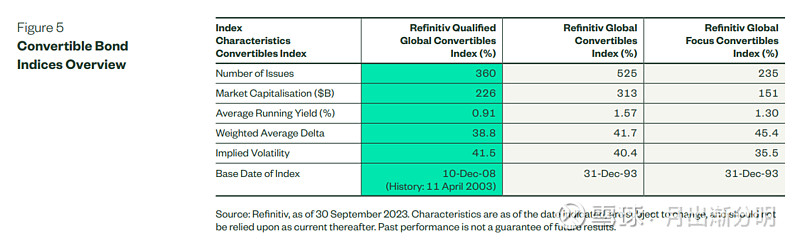

几个全球转债指数的概览

地区分布

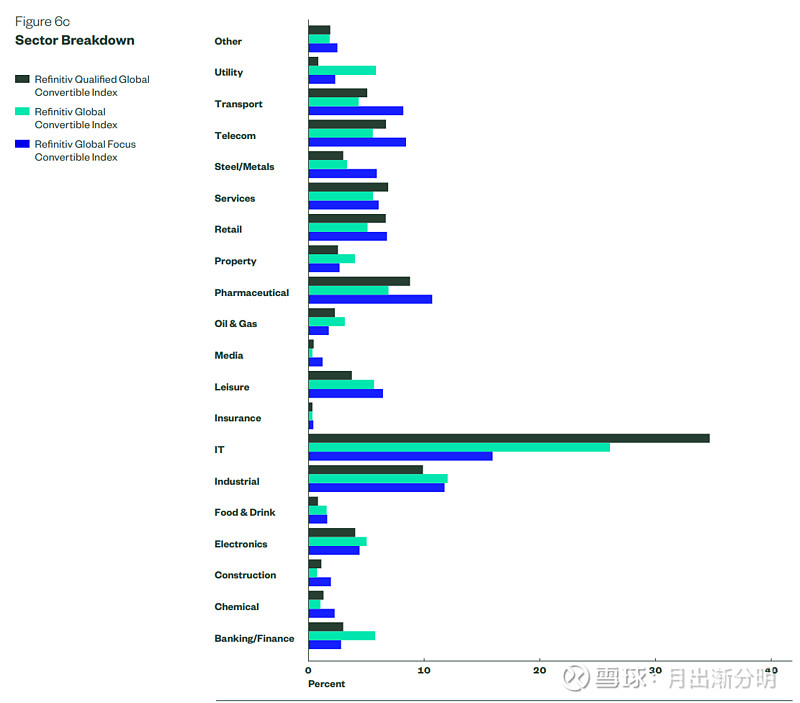

行业分布

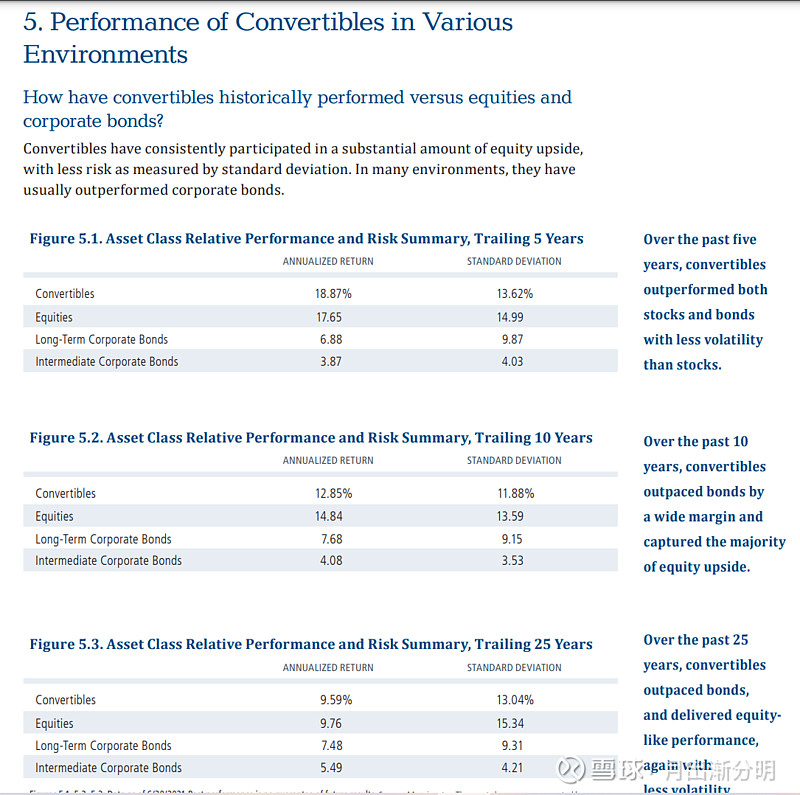

长期收益

Calamos统计的美国转债市场的长期收益

相关链接:网页链接

转债,股票,长期公司债和短期公司债的长期收益对比

历史上,可转换债券始终能够分享股票市场的显著上涨潜力,同时相较于股票,其风险(通过标准差衡量)更低。在多数市场条件下,可转换债券往往超越了企业债券的表现。

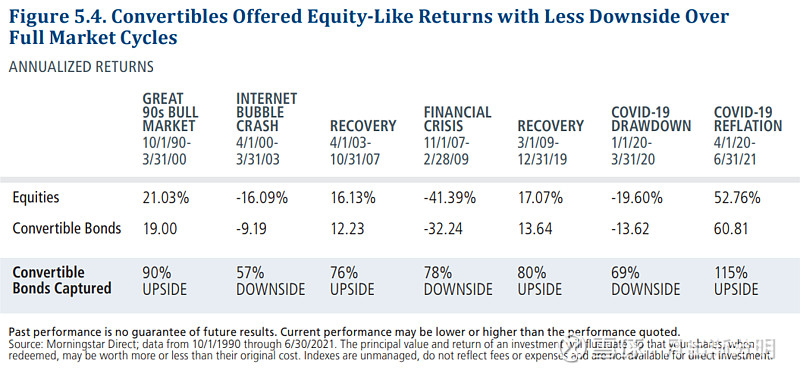

美国转债在牛市和熊市中的表现怎样?

下面的图5.4清晰地展示了可转换证券作为混合型金融工具的优势。在牛市中,这类证券能够充分捕捉市场的上升潜力;但是一般上涨收益差于股票。而在熊市中,它们则能有效减轻市场的下跌风险。

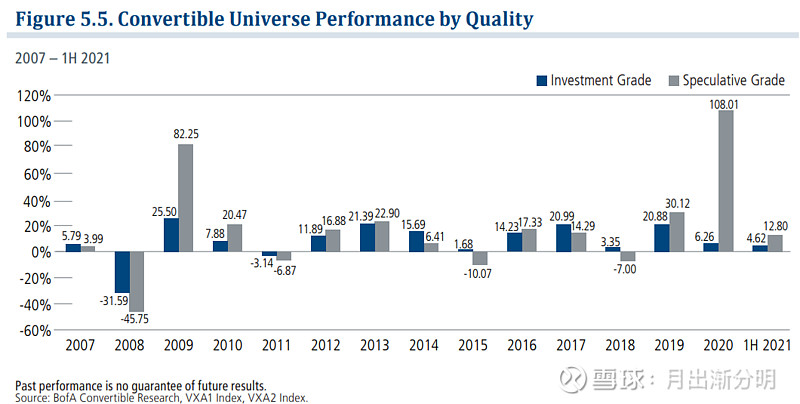

投资级可转债和投机级可转债的在长期的收益差距

投机级信用评级的证券往往在表现上出现更大幅度的波动(参见图5.5)。因此,在评估这类较低评级的证券时需谨慎行事,因为它们可能无法最大程度地利用可转换结构带来风险缓解的优势。但是也要注意到,相对来讲,投机级债券的长期收益率会更高。

转债的信用评级特征

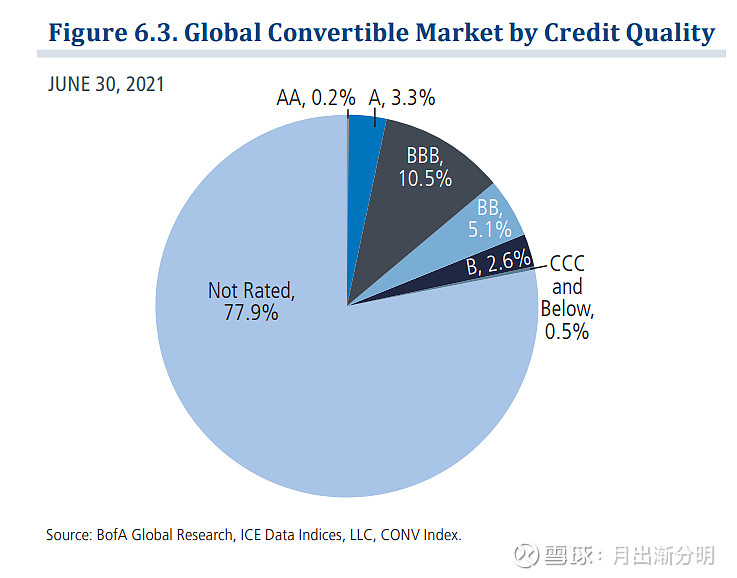

未评级的发行在可转换证券的全球市场中占据了相当大的比例(见图6.3)。通常,公司在最初避免对其证券进行信用评级,以免经历漫长且昂贵的评级过程。对于经验丰富的资产管理者来说,未评级市场提供了重要的投资机会。评估未评级证券的投资者应考虑公司的基本面、资产负债表数据、偿债前景,以及公司资本结构中其他证券的评级情况。

在考虑可转换债券市场的信用特征时,确实需要注意到不同市场中的发行和交易模式存在差异。在美国市场,很多可转债并不通过公开发售,而是通过定向增发的方式向特定的机构投资者或个人发行。这些投资者通常会进行自己的尽职调查,以评估潜在的投资风险,因此可能不太依赖外部信用评级。

相比之下,中国A股市场的可转债通常面向广泛的个人投资者公开发售。在这种情况下,信用评级成为了一个重要的参考因素,因为个人投资者可能没有足够的资源或专业知识来进行深入的尽职调查。信用评级为这些投资者提供了一个关于发行公司信用质量的独立评估,帮助他们做出更为明智的投资决策。

美国转债的违约率

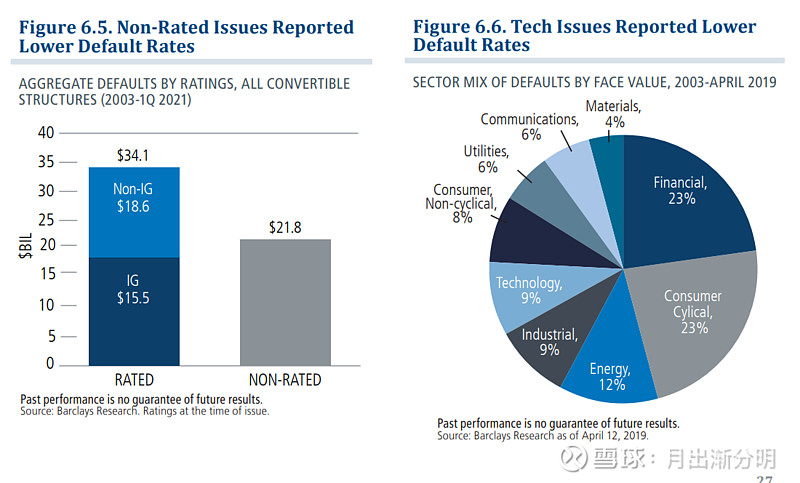

在美国可转换债券市场中,违约事件的发生率通常低于垃圾债市场,根据巴克莱股权研究的统计,从2003年至2021年3月期间,可转换债券的违约率平均仅为略高于1%,而垃圾债券的违约率则接近4%。值得注意的是,投资级、非投资级以及未评级的可转换债券在违约率上并没有显著差异(参见图6.5)。在过去几年中,投资级市场中的违约事件多数与金融行业有关,该行业在金融危机期间遭受了重大冲击。与此同时,以增长为重点的科技行业——在可转换债券市场中占据相当大的比重——的违约率则相对较低。到了2020年,能源行业成为可转换债券市场中违约比例最高的领域。尽管如此,能源类发行人在可转换债券市场中的份额相对较小,截至2021年3月31日,其占比仅为票面价值的1.9%,远低于垃圾债市场13%的票面价值占比。

这种情况揭示了一个现象:即使是高评级的可转换债券,其风险也并非完全可以忽略。在美国和中国,许多高评级的债券往往由银行、金融机构或周期性行业发行,这些企业通常容易受到经济周期的影响,并且可能存在较高的杠杆率。相反,一些未评级的技术行业公司的可转债表现却相当不错。这当然与过去几十年信息技术行业的快速发展,以及股价普遍上涨的趋势有关。因此,投资者在选择可转债时,不应仅仅依赖评级,而应综合考虑发行公司的行业特性、市场表现和宏观经济环境等因素。

可以看到大量转债的违约是集中在了08年金融危机之后,和2020年疫情危机之后,这个时候的垃圾债的违约率也相对较高。

转债在不同市场环境下表现出不同的证券特性

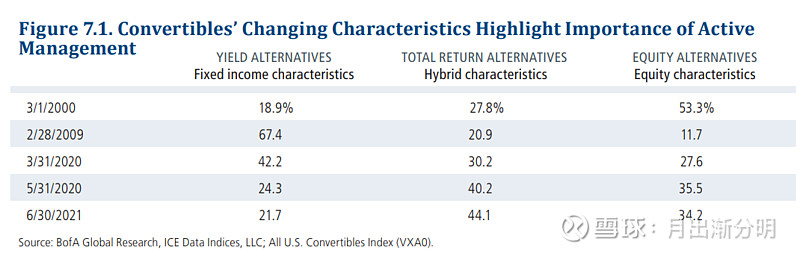

下面是几个不同时期的,分别是债券特性,混合特性和股票特性三种类型的转债占比。

图7.1说明了为什么必须积极管理可转换策略以最大化其潜在利益。最股权敏感的可转换证券可能无法提供足够的风险缓解,而最类似债券的可转换证券可能无法提供足够的股权上涨参与。被动策略无法适应单个可转换证券特性的变化,也无法适应整个可转换证券领域的特性变化。因此,它们无法为投资者提供积极管理的可转换证券投资组合可能带来的优势。

投资于仅投资级信用的可转换证券配置可能存在哪些局限性?

近年来,相对于可转换证券整体市场的规模,投资级可转债的市场已经缩小,因为投资级发行人持续偏好将传统债务作为成本较低的融资手段。截至2021年6月30日,根据ICE BofA VXA0指数显示,投资级可转换证券在美国3540亿美元的可转换市场中占比11%,即410亿美元。同样地,在全球投资级市场中,投资级可转换证券也只占相对较小的份额。截至2021年6月30日,ICE BofA全球可转换证券指数包含了914只可转换证券,总市值超过5580亿美元。投资级证券占持有量的14%,总市值为780亿美元。

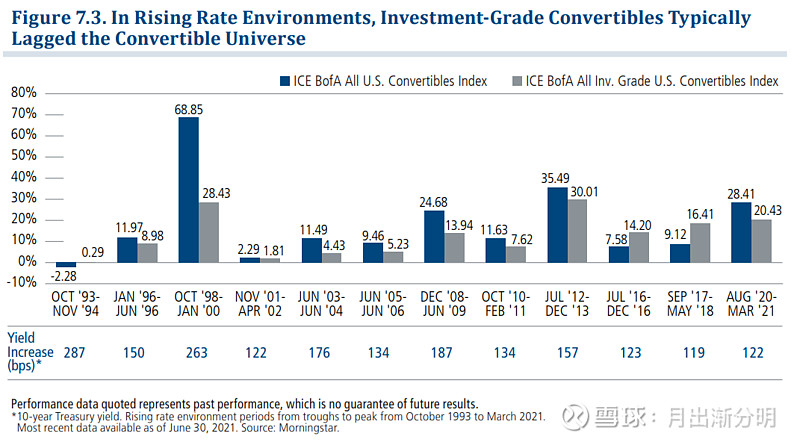

因此,一个投资级可转换证券投资组合可能需要特别的专业知识来实现适当的多样化和整体的风险/回报特性平衡。历史上,投资级可转换证券在利率上升期间通常落后于更广泛的可转换证券市场(见图7.3)。此外,投资级信用的股权敏感性有时高于更广泛的可转换证券市场。因此,投资者可能会发现他们的投资级投资组合缺乏预期的风险缓解水平。

总体而言,在可转换债券市场中,投资于中小市值公司的可转债通常被认为是一个性价比较高的选择。这类可转债往往提供了相对较高的收益与风险比,使得它们对于寻求平衡回报和风险的投资者来说更具吸引力。由于中小市值公司可能具有更大的成长潜力,它们的可转债可能为投资者提供了参与这些公司增长故事的机会,同时通过可转债的结构获得了一定程度的风险保护。

美国转债长期收益的经验是否适用于中国

中证非银行可转换债券的收益表现

中证非银行可转换债券质量指数(931571)的数据表现提供了对中国转债市场长期特征的观察。我们可以对比分析中国转债市场与美国市场在不同市场阶段的表现,并提炼出一些关键特征:

长期收益率

与股票类似的长期收益率:中国转债市场显示出与股票市场相似的长期收益率,这表明转债作为一种投资工具,能够分享到股市增长的红利。这种特性使得转债对于寻求长期增长同时希望降低波动的投资者具有吸引力。

波动率和回撤

更低的波动率和回撤:相比于股票,转债通常具有较低的波动率和回撤,这是因为转债结合了债券和股票的特性。在市场下跌时,转债的债券属性提供了保护,限制了价格的下跌空间;而在市场上涨时,转债的股票属性则允许其分享股价上涨的收益。

市场阶段表现

牛市与熊市的表现差异:

在牛市中,转债可能相对于股票表现不佳,因为投资者可能更倾向于直接投资股票以获取更高的收益。转债的债券属性在这种情况下限制了其上涨潜力。

在熊市中,转债则可能比股票表现得更好,因为它们的债券属性提供了保护,减少了价值的损失。这种“下跌保护”特性使得转债在市场下跌时成为投资者的避风港。

总结

总结来说,A股的转债是投资者在不同市场环境下寻求稳健投资的有力工具。与美国市场类似,中国转债在提供类似股票的长期收益的同时,具有更低的波动率和回撤,尤其在熊市和市场震荡期间,这种特性使得转债成为风险管理的有效工具。

随着中国转债市场规模的不断扩大和产品种类的日益丰富,投资者可以将其纳入资产配置策略中,以实现收益与风险之间的平衡。在牛市中,虽然转债可能无法完全跟上股票的增长步伐,但在熊市中,它们的债券属性提供了保护,减少了资本损失的风险。因此,无论是作为长期投资还是市场波动时的避险工具,转债都是一种具有吸引力的投资品种。

$今飞转债(SZ128056)$ $联诚转债(SZ128120)$ $富春转债(SH111005)$