前文-日本股市量化研究:网页链接

目前台湾股市的权重股

目前,台湾股市的权重股主要集中在台积电及其相关的电子产业链上。台积电作为台湾最大的半导体制造企业,不仅在台湾股市中占据重要地位,而且在全球半导体行业中也具有重要影响力。

除了台积电,台湾的电子产业链也是台湾股市的重要组成部分。台湾在电子制造、组装和供应链方面具有竞争优势,许多知名的电子公司在台湾设有生产基地。这些公司涵盖了半导体、电子零部件、显示器、通信设备等领域,

台湾股市概述:1980~2023

收益情况:

1. 1980年至2000年:在这段时间内,台湾股市经历了快速增长期。由于台湾在制造业和科技领域的竞争力增强,股市呈现出较高的增长率。特别是在1980年代末和1990年代初,台湾股市经历了一波大牛市,收益率较高。1980年至1990年,在这段时间内,台证50指数的组成股份主要集中在传统制造业和金融业。这些行业在台湾经济中占据重要地位,因此在指数中的权重较高。其中包括台塑、台泥、台湾银行等公司。1990年至2000年:在这个十年里,台证50指数的组成股份开始涵盖更多的科技和电子公司。随着台湾科技产业的崛起和全球对电子产品的需求增加,这些公司开始在指数中占据重要地位。例如,台积电成为了指数中的重要成分股之一。

> 台股於 1990M02 創下 12682 點的歷史天價,隨後崩跌至 2485 點。仔細觀察可以發現,美股修正後於 1990M06 再度拉回歷史新高時,台股卻已經跌至山谷回不去了。(by 吴文扬)

> 台湾股票指数,87年初还是 2300点,后涨到 1990年初最高的 12495 点,涨幅达六倍之多。两年内又跌回三千点以下, 跌幅接近 80%。将近三十年后,现在股指在 10641 点, 还没有超过三十年前的最高点。过去三十年内,台湾股指下跌幅度超过 40%的熊市有五次 (by 王川)

2. 2000年至2008年:这段时期被称为台湾股市的熊市期。由于互联网泡沫破裂和全球金融危机的影响,台湾股市遭受了较大的损失。投资者信心受到严重打击,股市表现低迷。2000年至2010年:在这段时间内,台证50指数的组成股份进一步向科技和电子领域倾斜。随着互联网泡沫的爆发和全球金融危机的影响,传统制造业和金融业的权重有所下降。在这个时期,以台积电、鸿海等公司为代表的科技股成为了指数的主要成分。

3. 2008年至2020年:在这段时间内,台湾股市逐渐恢复并实现了稳定增长。尤其是在2019年和2020年,台湾股市表现出色,收益率较高。这主要得益于台湾科技股票的强劲表现,以及全球对台湾制造业和科技领域的需求增加。在这段时间内,台证50指数的组成股份继续保持科技和电子行业的主导地位。随着人工智能、物联网和新能源等技术的兴起,一些新兴科技公司逐渐崭露头角,并成为指数的重要成分。例如,可成、大立光等公司在这个时期获得了较高的权重,它们和台积电一样是苹果的供应商。

4. 2020年至2023年:由于新冠疫情的爆发和全球经济衰退的影响,台湾股市在2020年初经历了一段时间的下跌。然而,随着疫苗的推出和经济复苏的希望,股市在2021年和2022年出现了较大的反弹。预计未来几年,台湾股市将保持相对稳定的增长趋势。

台湾股市失去的三十年

从台湾加权指数可以看出,1990年初最高的12,495点是一个阶段性高点。之后,台湾股市经历了差不多30年的时间才回到这个高位。这与我们常说的日本经济失去的三十年类似,但也要看到台湾股市同样经历了失去的三十年。背后的宏观经济原因是台湾经济转型和中低端产业向大陆转移的问题。

然而,2019年对台股来说是个重要的转折点。首先,全年累计大涨2,271点,涨幅达到23%,这不仅是过去十年来最好的表现,更是亚洲股市中的领头羊。其次,在12月17日,台股重新站上了一万二千点的重要关口,创下了历史高点12,682点。这意味着台股离历史高点似乎已经很近了。值得一提的是,这个“万二”已经是暌违已久、来之不易。回顾上一次站上万二,竟已经是30年前的事了!

这样的趋势也反映了台湾产业向高端制造转型的进展。台积电等企业的领导作用推动了整个指数的不断上涨。随着台湾经济的转型和高科技产业的崛起,台股的表现逐渐恢复并超越了过去几十年的低迷。

台湾股市的量化因子分析

我对台湾股市的多种投资策略的论文研究:

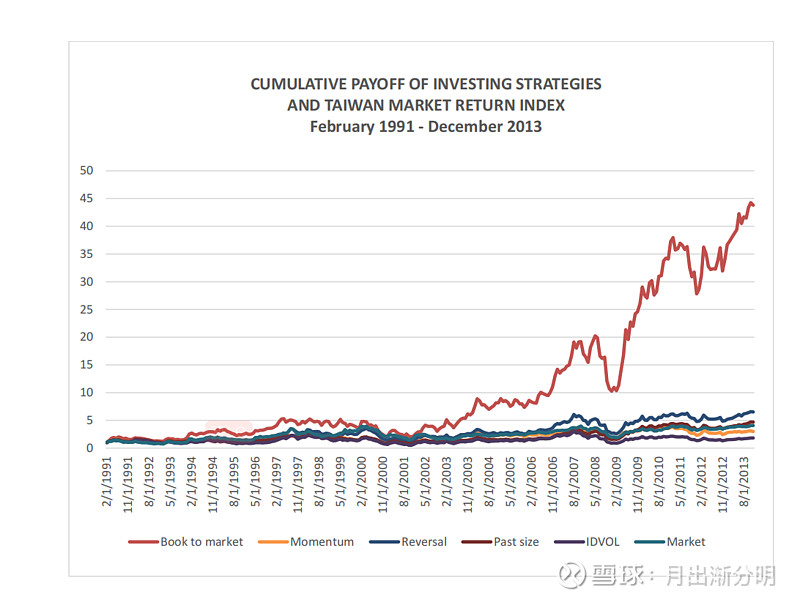

根据从1991年到2013年的研究,为了排除流动性较差的股票对结果的影响,在去除了市值最小的三分之一股票后,我们得出以下图表和结论:

按月统计的前20%因子多头组合(各个股票等权重)相对于市场的月度超额收益如下:

这些结果表明,在研究期间,按总市值、短期反转和账面市值比率进行投资的策略相对于整个市场表现出了正的超额收益。然而,动量和低波动性策略在这段时间内表现较差。

各种因子的累计收益图表:

台湾股市的各因子效果分析

规模因子

首先,规模因子在上述描述中相对表现有限,这可能有些出人意料,与A股市场的情况相比。然而,考虑到数据来源中排除了最小市值的三分之一股票,这一情况变得合理。相比之下,尽管A股市场中小市值效应较为明显,但是当我们排除了最小市值的一部分后,小市值股票的超额收益也会显著下降。这表明小市值的收益主要依赖于对流动性风险的补偿。

进一步深入挖掘,我们会发现大部分台湾的研究都否认了台湾市场存在小市值效应。然而,它们通常通过排除或减少最小市值的10%股票的方式来减弱小市值效应。如果将最小市值的2%或10%作为选股标准,并按月或按周进行调仓策略,收益将相当可观,超过上述图表中的各种策略。

动量因子

其次,在台湾股市中,动量因子并不起作用。这一现象在东亚其他国家也存在,并与美国、欧洲等国家的股市有很大不同。其他研究对此进行了原因探究,这进一步证实了A股市场中的动量因子可能长期无效或弱势。

价值因子

此外,在台湾股市中,BP(账面市值比率)这种价值因子效果较好。这是有原因的。从上述图表可以看出,从上世纪90年代初开始,台湾股市经历了类似日本三十年失去的大熊市。在这样的大熊市中,红利策略和价值策略通常更加有效,这是合理的。相对而言,BP因子并非最佳的价值因子。在台湾股市中,代表盈利的EP(盈利市值比率)和股息率等因子能够获得更好的收益率,其排序为EP > 股息率 > BP。

台湾股市的新因子分析

除了传统的一些因子,一些新的因子,我们也加到测试集合中进行对比测试,这里参考了相关的台湾股市研究的论文。

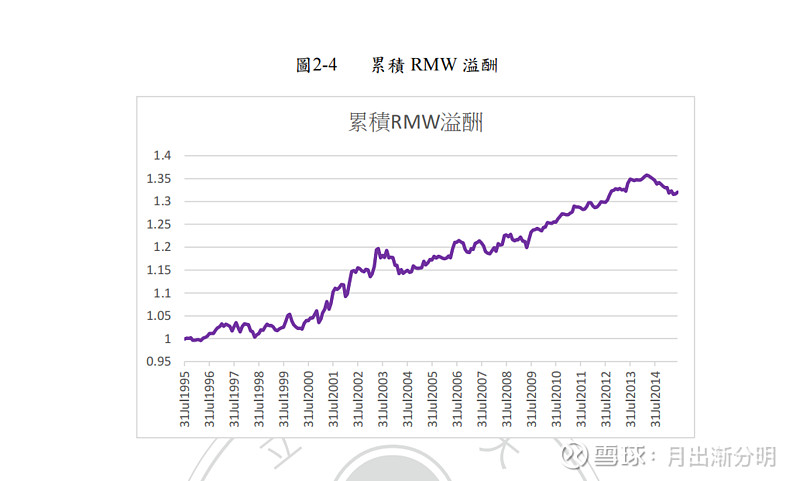

盈利能力因子RMW

盈利能力(Profitability)因子(RMW,robust minus weak)B. 盈利能力是指每年的营业收入减去销货成本、利息、销售和管理费用,再除以上一年的营业收入得到的比值。这个比值被称为经营盈利能力(Operating Profitability)。

质量因子QMJ

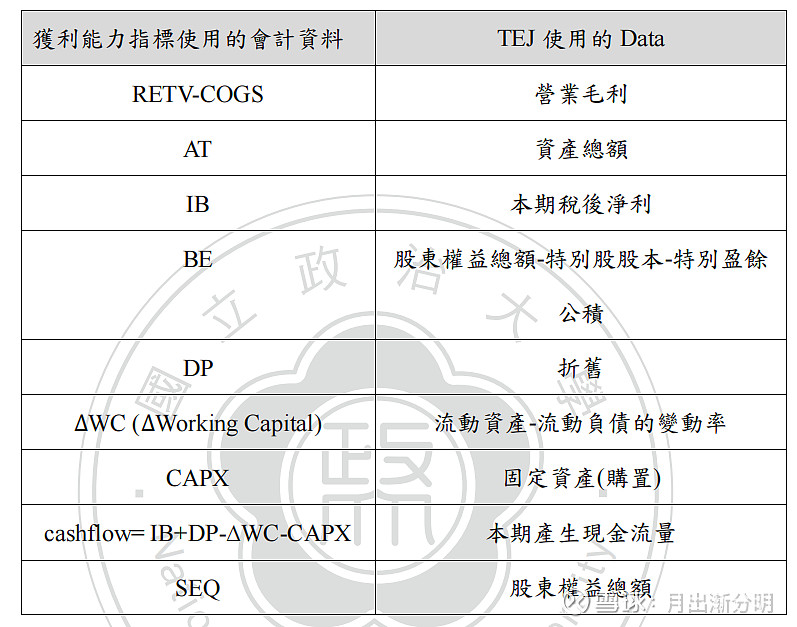

使用19个指标,将台湾所有上市公司于t-1年年底的财务信息按指标计算Z分数,再根据Z分数排序,形成投资组合,计算t年7月底至t+1年6月底的月度回报率,根据年度指标进行股票调整。同时,根据Asness、Frazzini、Pedersen(2013)的研究,找出利能力、成长性、安全性和股利收益等质量指标,将其平均计算出4个合成代理指标。

新因子的有效性

从量化投资的角度来看,这些新因子的有效性确实很普遍。考虑到最近几十年来,台湾电子产业,尤其是苹果产业链和芯片产业链下的高端精密制造业的繁荣,这些因子的有效性是合理的。这些因子往往涉及复杂的合成关系,而且有利于成长股,也和美股的牛市有很大的关联性,这导致它们的有效性相对较高。

况且这两个因子的超额收益曲线也比较符合我对这些股票的认知,因为QMJ和RMW这几个因子即使构建方式略有不同,做的相对比较好的情况下,在各个国家股市看下来,确实波动性会小一点,但是这两个因子真正构建的时候,还是最好考虑多年的复合数据,这就要求股票本身最好上市年份比较多,那么这个时候股票市值也会比较大,这个时候,股票比较难吃到小市值因子微盘股的红利。

总结

近期,我阅读了许多台湾的论文。总体而言,台湾的论文在量化投资的研究深度和广度方面相对较低。通过对比台湾过去的数据和A股市场,可以发现目前A股市场的情况与台湾存在一定的相似性。这可能是因为投资者文化和经济结构的共同性所导致的。

从台湾股市30年回归到1990年的高点的经验中可以借鉴,A股市场想要回到2007年的高点可能也需要相当长的时间。虽然股市总体上呈螺旋上升的趋势,但对于普通人来说,一个周期的时间可能过长。因此,找到自己稳健的投资方法可能更为明智。

#雪球星计划# #沪指再度失守2900# #锂电股“抢跑”来临,板块反弹在即?#