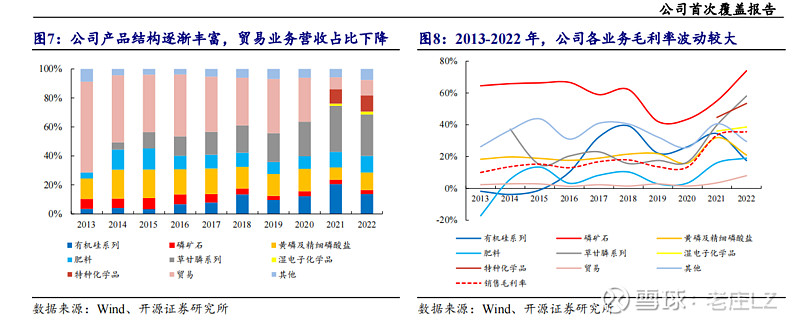

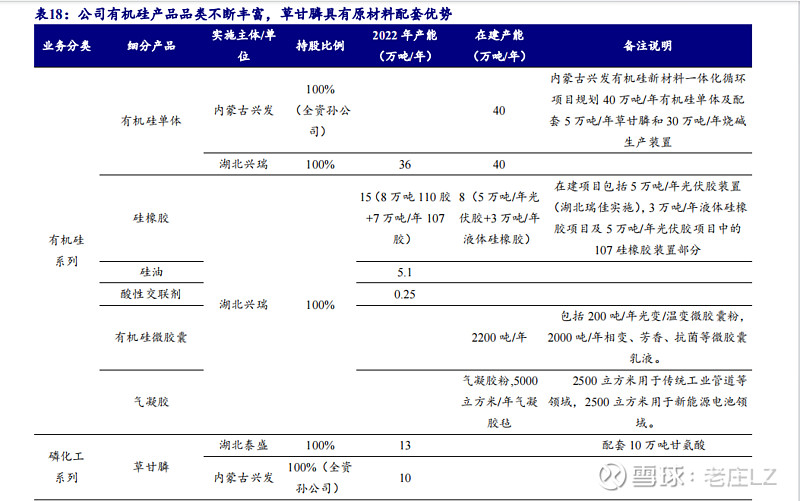

贸易业务占比下降,磷矿石业务上升,目前草甘膦业务的占比最大,磷矿石的毛利率高,草甘膦前两年景气度高,23年的利润率低,其他业务毛利率一般;可以看到兴发的各个板块的业务构成比较均衡,周期波动下,哪一块业务景气度高,相关业务收入就大;

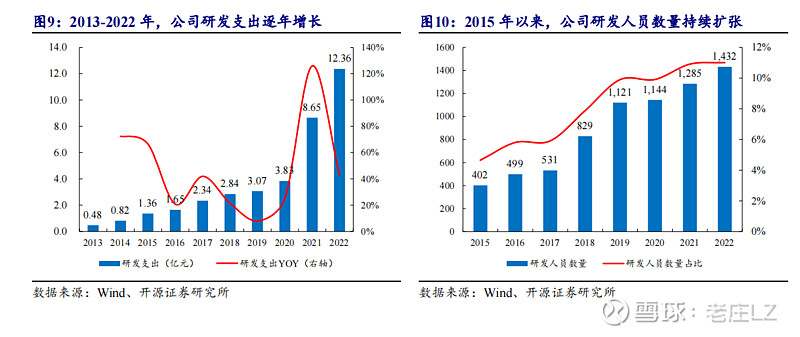

研发费用这块还是增长较快的,国企属性,舍得投入研发;

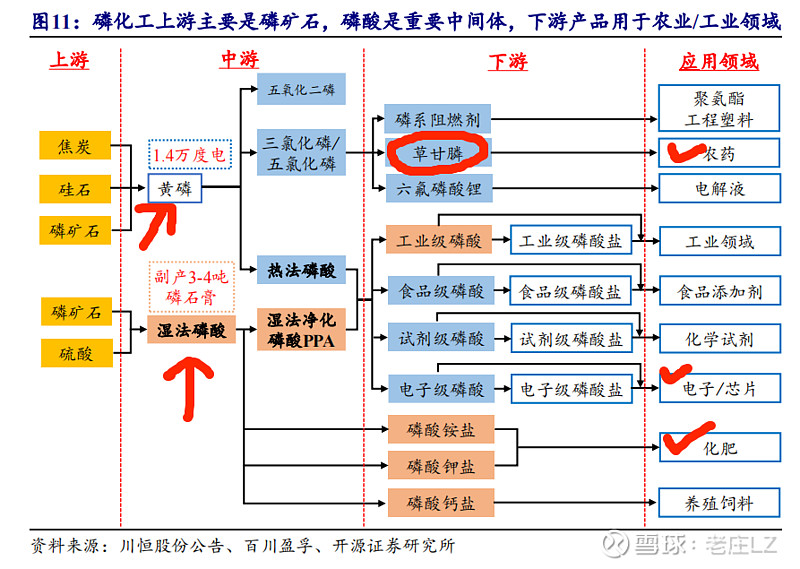

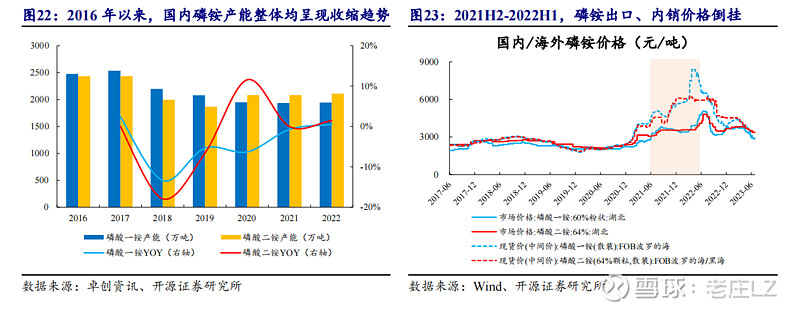

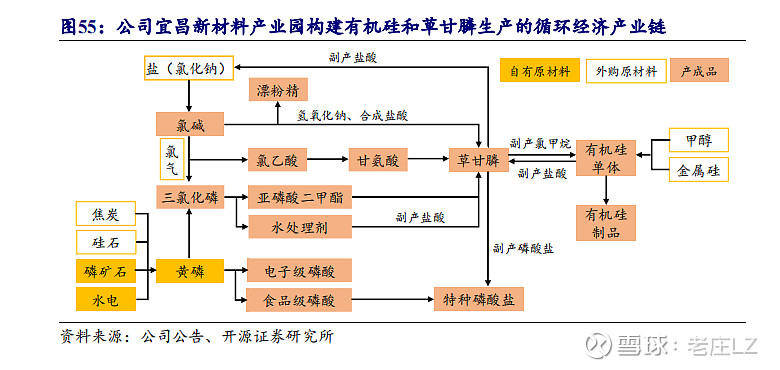

磷化工产业链:磷矿石是上游主要原材料,磷酸是重要中间体,下游产品主要用于农业和工业两大领域。。磷化工产业链上游原料主要是磷矿石和硫磺,按工艺的不同,磷矿石可以直接与无机酸(硫酸等)反应制成磷酸,接着加工成各种磷化工产品;也可以先制得黄磷,再制成磷酸。磷化工产品主要分为两大类:一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥或含磷农药,如草甘膦等;另一类则是广泛用于工业、食品、医药领域的磷酸及磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

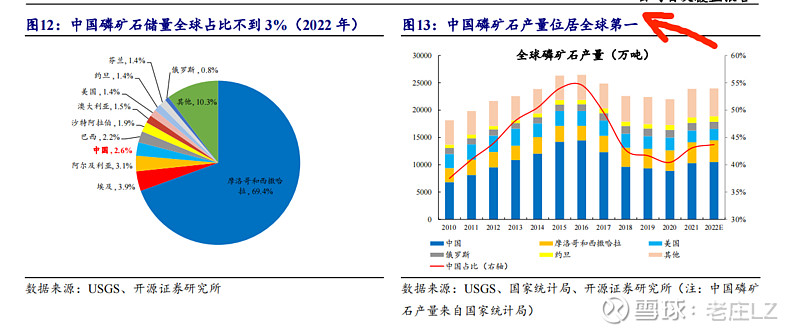

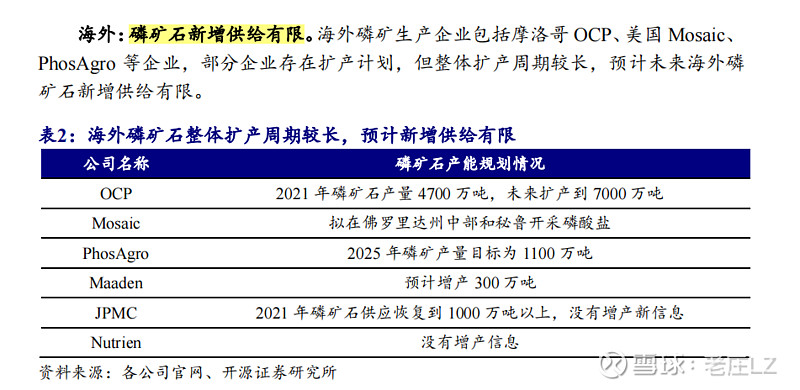

全球磷矿资源分 布不均,根据 USGS 数据,2022 年全球磷矿石储量约 720 亿吨,其中摩洛哥和西撒哈拉储量 500 亿吨,占比全球基础储量的近 70%;中国储量排名世界第四,储量约19 亿吨(据中国矿产资源报告,2021 年中国磷矿储量为 37.55 亿吨),占比不足 3%。

兴发的业务呈现多元化的特点,周期板块草甘膦价格23年下降很多,磷矿石价格在上涨,有机硅亏损,其他业务板块利润率持平,综合来看,能够平抑一些波动,年利润在20亿左右是没问题的。

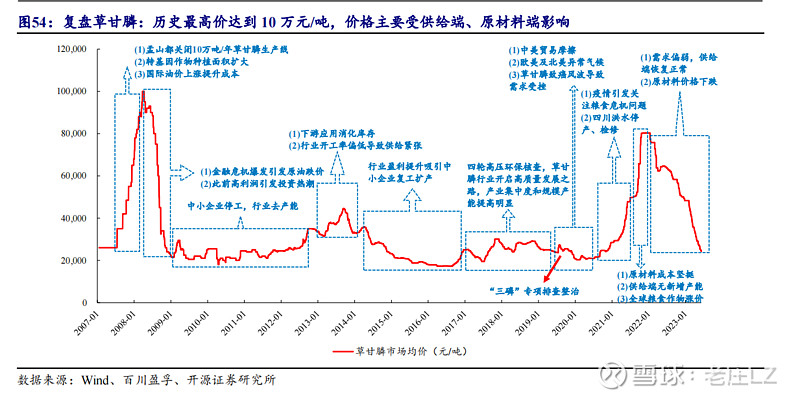

综合过去的周期,利润下滑的季度在5-6个季度左右,目前周期,盈利下降已经过了第5个季度,很可能迎来反弹。

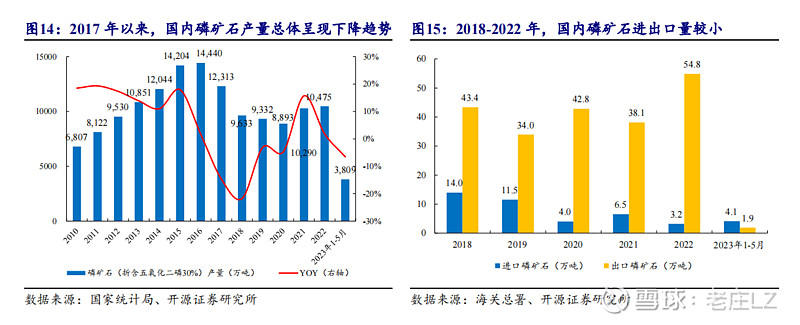

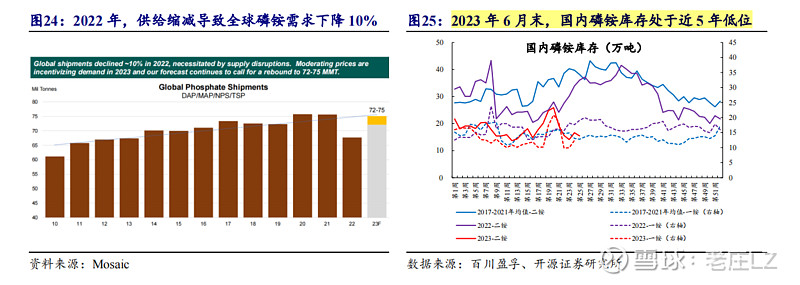

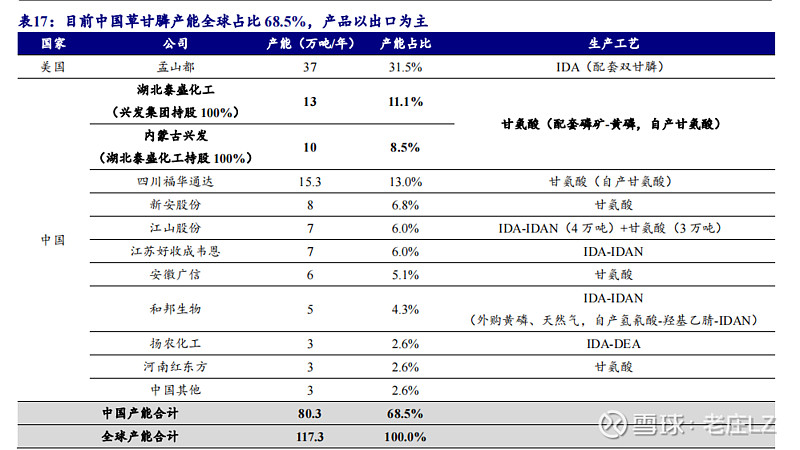

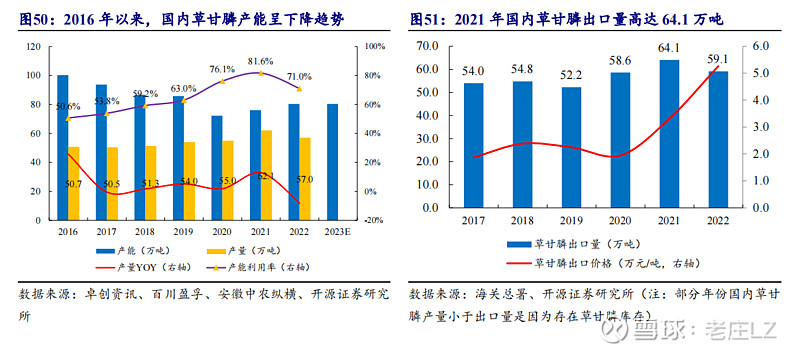

磷矿石23年受湖北矿难影响,产出低,目前慢慢恢复。草甘膦价格在3w左右,成本在2.4-2.7之间,看开工率,目前有盈利。

目前点位,综合10年的周期利润评估,已经到了可买区间。