老庄游记2022年8月

股市实盘和心路历程记录

说说最近的想法

8月还是发生了挺多事情的,老妖婆大摇大摆地来,A股吓得飞起,审计底稿事件突破,半年报各家公司披露,喜忧参半。

8月,天气异常的热,华东的高温天一直没有消停,以往还有台风降温,离奇的是,今年的台风也特别少,只能靠人工降雨,续命靠空调。

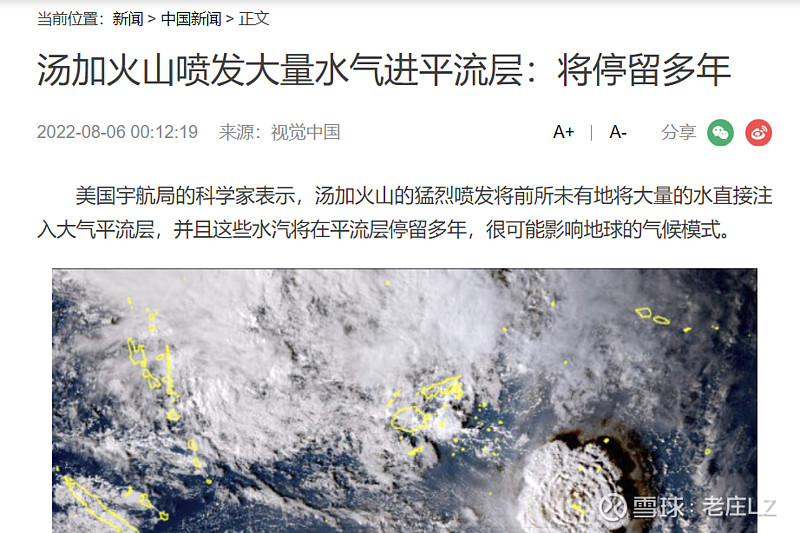

据说2022年1月太平洋上的汤加火山爆发,大量水汽进入平流层,引起温室效应加大了,因此今年天气异常。

半年报发布的七七八八,丑媳妇怎么招也要见公婆。整体看,今年的上游企业赚得盆满钵满,中游和下游盈利受制,特别是消费,地产,旅游等等。

上游像锂矿,原油,煤矿等公司,上半年的利润暴增,一方面是通货膨胀的影响,另一方面战争,国外口罩问题趋缓,经济恢复,需求拉动,战争扰乱供给,形成了供需矛盾。

这几个因素,通货膨胀,老美在持续加息压制,有可能在下半年迎来缓解,战争扰动大致也会在下半年结束,口罩问题,国外已躺平,国内大致也快了。

目前大宗商品部分已经出现回调,芯片等价格暴跌,中游的部分企业已经迎来阶段性盈利恢复,下半年看国内需求能否有明显好转,国家大力出台刺激政策,希望有好的结果,我们也只能拭目以待。

个股的分析记录

南极电商持续跟踪,老张的突围还在继续。目前看,还没有确定性的反转,叠加今年上海封城,疫情反复,消费萎靡,非必需消费品的日子不好过,互联网电商的增量也没有了,所以综合起来看,南极的未来增长在哪里,目前还没有看得太清。

食品端,目前看起来没有很大的起色。跨境端,应该是暂停了,不搞了目前;

多品牌战略,目前在推进,百家好的推进速度明显比CA快,一个是自营一个是合作的区别吧,个人而言还是更希望CA模式能够更快走通;直播端,突飞猛进,形势很好,至少在新品牌这块效果明显。

中报整体销量是不好的,毕竟上半年上海疫情,快递停发,影响都挺大的。

昨天看到美特斯邦威的新闻,大致是说大幅亏损,资金链几乎断裂,员工工资都发不出来了,令人唏嘘。美邦在我们这代人身上的记忆还是蛮深刻的,那时候周董代言,火的一塌糊涂,还有另外一个是森马,SHE,都是温州的牌子。看到这个新闻,第一想法,就是老张花个3000万把美邦的牌子收了吧,到时候能够赚个5,6亿,这是一笔挺好的生意。

南极的多品牌运营,有点捡烟蒂的感觉,低价把还没死透的牌子收了,利用南极多年培育的供应链优势,重新焕发一波青春,现在的人不都怀旧嘛,能够把品牌的剩余价值继续变现,还是挺赚钱的应该。至于重塑品牌价值,这应该不是南极愿意和能干的事。

紫金的报表依然能做的非常的漂亮,跟它的业绩一样,很亮眼;

致力于打造绿色高技术超一流国际矿业集团;铜、金等主力矿种产能大幅提升,实现矿山产铜 41 万吨、矿产金 27 吨、矿产锌(铅)22 万 吨、矿产银 184 吨,其中铜、金分别同比增长 70.47%、22.79%。

新能源矿种布局创“紫金速度”,形成“两湖一矿”格局,整体碳酸锂当量资源量超过1,000万吨,跃居全球主要锂企资源量前 10 位,远景规划碳酸锂当量年产能 15 万吨以上,为公司成为全球重要锂生产商奠定基础。

公司获得龙净环保 25.04%股份表决权并通过公司治理等安排获得其控制权,新控制一家上市公司,正全力推进龙净环保“环保+新能源”战略转型,实现产业协同。

投紫金主要是把握未来金属价格走势,如果忽略短期波动,那么长期来看,紫金必然会成为世界首屈一指的矿业巨头。

2022.08.23 半年报业绩说明会

1、下半年需求不会大幅升,价格也不会像19年那么低迷;

2、目前来看,跟大部分企业的利润差 800元每吨左右,巨石从扩规模开始,后期是技术,成本等各方面建立竞争优势,规模是表因。

3、目前巨石电子布和粗纤的库存现在分别在什么水平?合理水平。

4、电子布的成本低,必然要电子纱的成本低,电子纱占80%,目前成本跟其他企业优势在30%以上。

5、巨石的天然气价格成本相对友商比较高;

6、外销,有以外供外和以内供外,40%左右外销,大部分是粗纱。美国市场,产销率100%,价格是稳定的。

7、100万吨风电纱的使用,中国占50-60%,海上风电进步快,陆上风电慢,高端产品今年比去年翻倍。明年的风电市场充满期待。

8、公司的粗纱产能已经超过230万吨,电子布产能10亿米。

关于零跑汽车和大华

据港交所文件:浙江零跑科技股份有限公司通过港交所上市聆讯。

零跑C01将9月28日上市,刚好那时候差不多港股上市了,可以冲一波。预估市值500亿打底。

零跑上市后,现金流的补充会让大华压力大减,作为技术性车企,我觉得零跑的优势会在未来很长一段时间内保持竞争力,这跟比亚迪是一个路径,而非新势力造车。零跑技术性车企,全自研,这些都是优势啊,销量目前看也不错,今年预计能超10万辆。

另外,大华过去一直跟随海康发展,这两年慢慢有了一些变化,比如新能源方向,移动协作方向,海外战略等等,两家公司我相信会继续差异化竞争,甚至未来海康主内,大华主外也说不定。这是我的期待,海康明显在外受到挤压制裁压力更大,大华在国内因民企身份竞争优势比较弱,所以结果就是大华海外占比明显比海康大,海康更专注于深耕,深度研发在智慧互联。客观地说,海康在这个领域往纵向深耕,大华注重在往横向铺开,大致有往这个趋势发展的苗头。海康的体量和利润率都比大华高一大截。所以我认为后期大华会进入差异化竞争,广度上的竞争。

另外,关于移动定增部分,定增价格和总金额已经确定,证监会4月27号审批通过的,有效期一年。如果调低定增价格,必然要增加股数,间接稀释老傅的股权,这是老傅无法答应的。移动方面,入股即亏损好几亿,这对国企来说,会有道德和纪律风险。目前看,就是拖,在一年的有效期内,拖到股价上涨。从这个角度来说,未来一段时间内,各方都有希望股价进一步上涨的动力,确保定增顺利进行。

估值

表格内除“当前股价”和百分比之外,其他科目单位为人民币亿元,中国建材科目为港币计价。

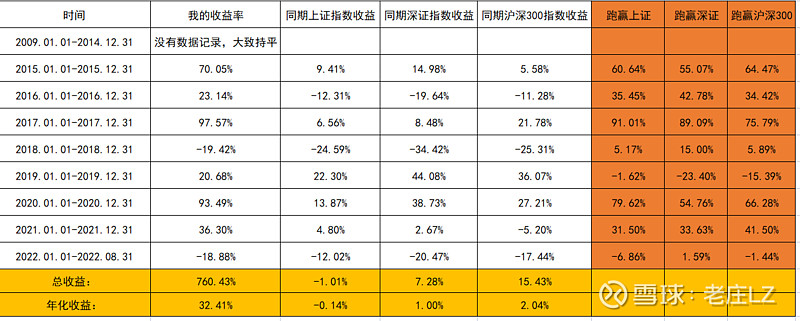

截至目前,今年的总体收益在-18.88%,跑输沪深300指数1.44个百分点。

综合年化收益率32.41%(含打新收益,数据来源同花顺)。

友情提示:本文作为我的投资思考记录,里面的观点肯定是充满偏见的,请独立思考。不构成投资建议!