1962年

巴菲特在1962年致合伙人的信中,写了很长的投资原则,同时看到巴菲特对投资他的人的教育非常重视,一再的强调未来可能发生的亏损风险,预期管理很到位。

从另一个角度想,在巴菲特给投资者的信中,虽然我们能够看到他投资的一些例子,但对巴菲特整体的投资思想的解读是片状的,可能不是完整的。可以预见的是,虽然巴菲特的信中是非常真诚和坦率的,但面对自己的投资人,肯定不能一五一十的讲所有思考和发生的情况全面的阐述,或许还会有所保留。那么,这点上说,研究巴菲特仅仅看他给合伙人的信是完全不够的,我们必须从多个角度,多个维度去解读。甚至,在几十年后的今天,再回头看,会能够得到更多的信息。遥想当年,年轻的巴菲特才32岁啊。

1962年的业绩,依然非常出众。

在买低估类股票时,巴菲特认为,很多时候,买低估类股票时跟着大股东吃肉喝汤,我们觉得大股东有计划优化资源,转化没盈利能力的或者利用率低的资产,我们就跟着买。在控制类投资中,我们亲自动手优化资源。但是,在其他条件一致的情况下,我们更愿意把这个工作交给别人。但是,这样的投资,需要价值足够高,安全边际足够大,同时跟谁也要选好。

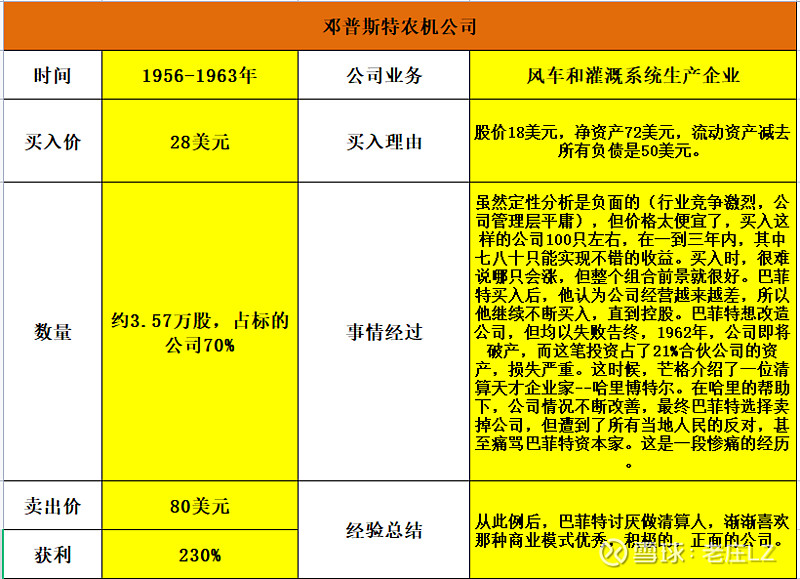

巴菲特烟蒂法:以低于账面价值的价格买入,如果价格因某种因素上升,那么他就能获利。如果价格不上升,就一直买,直到拥有足够控制公司的股份,然后清算资产变现获利。

案例:邓普斯特农机公司

这是巴菲特投资中记忆深刻的一笔投资,更是一个转折。

这段经历,把他吓坏了。面对憎恨,他没有变的坚韧,他受不了整个镇子的人都恨他。

1963年

他与芒格有了更多的交流,他们经常打电话。芒格认为,除非你已经非常富有了,否则你可以未来额让自己变得富有,承担一些风险,如果胜算还不错。

芒格认为格雷厄姆的缺点是看到的更多是危险,而不是机会。他希望巴菲特撇掉格雷厄姆沉闷的悲观主义。(这里其实隐含了一个问题,就是后来巴菲特选取的以优秀公司的未来盈利为基础的投资方式,比格雷厄姆式的以企业资产清算式的投资方式,在风险上要更大一些。)

对于美国长期的经济发展,巴菲特持积极的乐观态度。(这里非常重要,这是巴菲特后来优秀公司投资方法的绝对基础,这与我之前的投资方式讨论上是一致的,我们中国目前的环境,更像巴菲特时期,而非格雷厄姆时期。),不过,他的投资风格仍然反映了格雷厄姆的习惯,以生意终结时而非可以继续生存的价值作为基础。但引进了很多定性的因素。

在美国运通的投资上,巴菲特投入了高达40%的资金,他认为,我们的事实和推理具有极大可能的正确,并且任何大幅改变投资潜在价值的可能性很小。

更有把握的赚钱方式,明显是用定量的分析,用统计的数字计算出那些烟蒂,但这种方法的缺陷是,可投资的公司越来越少,并且只能投资一些小公司。(巴菲特投资方式的改变,既是主动的,也是被动的。)

投资的90%是买入。

1964-1970年

在这期间,巴菲特用格雷厄姆教给他的办法,完成了亮眼的业绩。他用三轮驱动,后边分化成四轮:1、低估类(产业资本角度),用定量的方式,买入低于净营运资金的股票;2、低估类(相对低估),更加注重定性分析,这种投资安全性较差;3、套利类,这种方式安全性最高;4、控制类,买入足够的股份,控股公司,再释放利润。随着市场环境的变化,巴菲特发现市场上能够找到的好机会越来越少,因为没有发生经济危机,人们对股票也不像之前那么厌恶,反而市场越来越热,投机氛围日渐浓厚。

巴菲特慢慢倾向于买入简单、安全、有利润且令人愉悦的生意。同时,他也很喜欢有浮存金的生意,浮存金有点类似预付款,客户提前预付的资金,这部分资金留存在公司,有一定的时间差,利用这个时间差,可以做一些好的投资。

这时候的巴菲特,已经非常富有。

他从不预测股市涨跌,也不受市场情绪的影响,也许他是保守的,但一直在他的能力圈里做投资,这点非常重要。

在1970年,巴菲特关闭了他的合伙公司。

原因是1、市场机会越来越少,定量分析的方式几乎找不到机会了;(股市严重高估);2、资产达到1亿多美元,这样的规模更难找到合适的标的,太小的投资标的对业绩影响很小;3、人们越来越关注短期业绩,投机氛围很重,这给巴菲特造成很大的压力;4、个人原因,他不像一辈子做一只追逐疯狂业绩的兔子,这时候巴菲特已经很有钱了,他希望放慢脚步,做一些简单而快乐的事。

#雪球星计划# #巴菲特致股东的信解读# $北新建材(SZ000786)$ $中国巨石(SH600176)$ $南极电商(SZ002127)$