一句话总结东阿阿胶2024年一季报印象

围绕药品+健康消费品,营销发力,销售费用大增,营收、利润大增,产品多点开花。

一、本期关键经营数据

加权ROE3.25%,同比2.21%,提高1.04%。

收入14.5亿,同比10.69亿,增长35.95%。

净利润3.53亿,同比2.30亿,增长53.43%。

扣非净利润3.29亿,同比2.12亿,增长54.79%。

经营活动现金流量净额6.39亿,同比6.78亿,增长-5.89%。

净利润含金量194%。

毛利率71.79%,上期末70.24%,提高1.55个百分点。

净利率24.33%,上期末24.43%,下降0.1个百分点。

点评:

1.净资产收益率持续提升,这与阿胶大比例分红有很大关系,距离历史最优水平(年度21%-28%)还有不小的空间。

2.营收和利润均大幅提升,特别是营收增长超乎预期,根据业绩说明会信息:

药品+健康消费品“双轮驱动”,一季度东阿阿胶块保持阿胶品类龙头地位,“东阿阿胶小金条”阿胶粉销售增长明显,桃花姬阿胶糕较同期增长 40%以上。

3.充沛的自由现金流(经营活动现金流量净额)一如既往,是净利润的2倍之多,妥妥的现金奶牛、印钞机。

4.毛利率持续提升进入历史最优区间,净利率进入历史中等水平(最优水平25%-32%),根据业绩说明会信息,公司将持续提升精细化运营管理水平和成本控制能力,并力争实现一定增长。

二、资产负债变化

总资产134.00亿,上期末133.06亿,增长0.70%;

总负债23.82亿,上期末25.66亿,增长-7.17%;

短期借款0亿;

长期借款0亿;

应付账款2.73亿,上期末2.75亿,增长-0.73%;

合同负债5.92亿,上期末8.24亿,增长-28.13%;

货币资金67.91亿,上期末58.26亿,增长16.62%;

金融资产21.16亿,上期末25.11亿,增长-15.67%;

应收票据1.90亿,上期末3.76亿,增长-49.47%;

应收账款1.87亿,上期末0.63亿,增长196.83%;

应收款项融资2.49亿,上期末6.44亿,增长-61.34%;

存货9.54亿,上期末10.12亿,增长-18.32%;

点评:

1. 货币资金与金融资产合计89.07亿,相比上期末83.37亿增加5.70亿,占总资产66.47%,总现金占总资产的一多半,公司一多半的资产是钱,资产质量过硬。

2. 长短期借款都为0,公司不需要融资、不需要借钱,依靠自身内生性增长就可以源源不断地创造自由现金流,这也是个人最爱的生意模式,零投入无限产出。

3. 应收账款同比上期末新增1亿+,涨幅较大,需要持续关注,应收类整体相比上期末持平,存货持续下降。

费用情况:

销售费用5.64亿,同比4.26亿,增长32.65%。

管理费用0.67亿,同比0.62亿,增长8.06%。

财务费用-0.33亿,同比-0.22亿,增长-50.00%。

研发费用0.39亿,同比0.22亿,增长77.77%。

点评:

公司最大支出为销售费用,同比增1.38亿,增幅为32.65%,结合营收增长35.95%以及毛利率增长,可以看出公司在不降价的情况下大力推广产品,而且营收与利润增幅超过销售费用的增幅,这也是消费品的固有属性,卖的越多就会卖的越好,推向市场的产品本身具有推销的作用。

分红情况:

在2023年报100%利润分红的情况下,公司提出将以不超过当期净利润的的额度进行中期分红。

这也是公司上市以来首次提出中期分红,重视股东回报是非常重要的企业文化,尤其对于我们这些指着公司分红赚钱的小股东来说至关重要。

三、未来展望

年初期望的阿胶未来3年即2026年净利润冲击18亿,目前来看问题不大。

公司5年内达成“百亿营收”目标,按照目前经营策略也是大概率事件,那按照30%净利率水平,净利润将是30亿也是可以期待一下的。

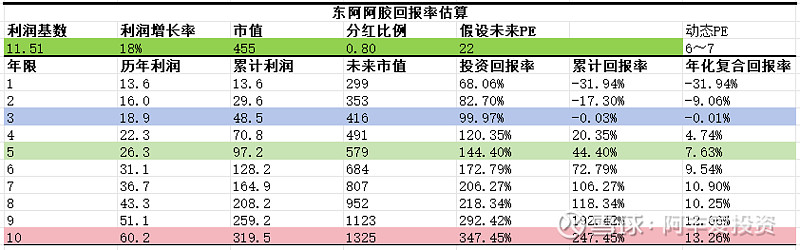

目前并不希望股价涨太快,这样不利于筹码积累。目前455亿的市值是否合理,未来的回报率如何,我们可以进行假设并测算。

假设未来10年业绩可以以18%的复合增速增长,分红比例80%,未来10年某时间点以过去10年估值中枢为22PE卖出的回报率如下: