本文首发于,公众号:以凡投资学堂,欢迎关注订阅。

从2016年开始建仓兴业银行到现在已经三年多了,可以说颗粒无收,当然疫情也有一定的影响,即使不考虑疫情导致的下跌,投资兴业银行的收益率也并不高。当初建仓兴业银行主要是考虑兴业银行的估值非常低,业绩也在缓慢的增长,如果有一天能走出坏账的泥潭将会迎来戴维斯双击,三年了迎来的并不是双击,迎来的是却一个完美的抛物线。这不由得让我对自己的投资方向产生怀疑。

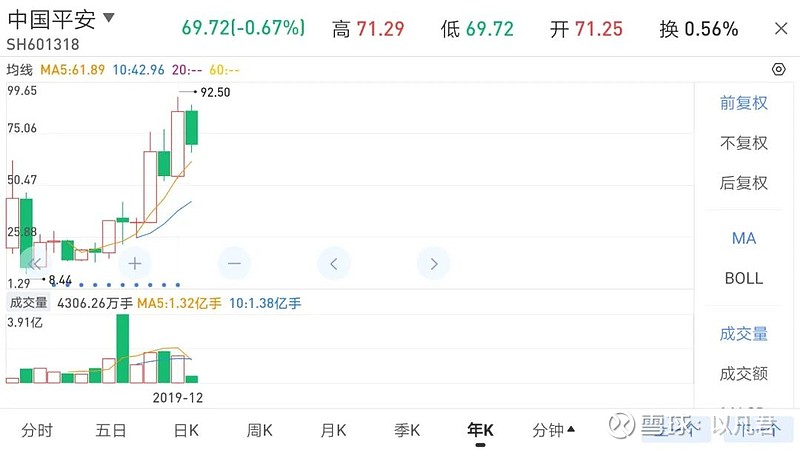

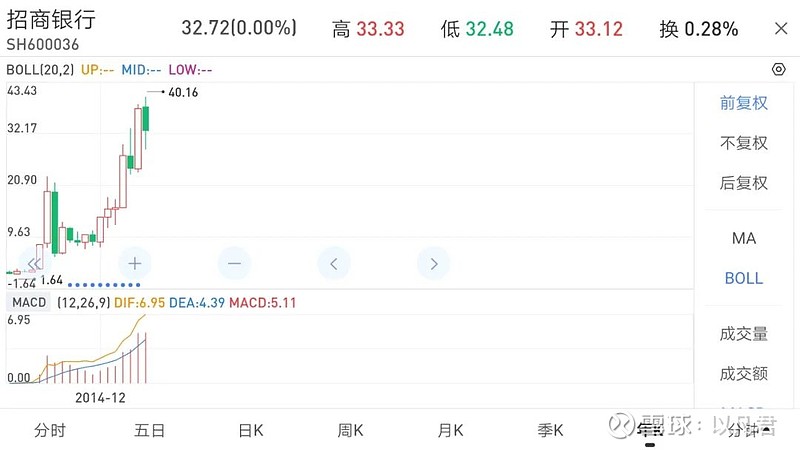

面对拿了三年颗粒无收的投资现状,不得不重新思考三年前的投资方向是否合理,脑海里复现了当初场景,当初决定买银行股的时候有两个选择,1.估值5倍股价是15元的兴业银行,2.估值8倍股价18元的招商银行,而且招商的业绩要比兴业更好,也知道招商是股份银行龙头比兴业更优秀,但是还是贪图便宜买了自认为性价比高的行业老二的兴业银行。

在以合理的价格买入优秀的龙头企业,还是以便宜的价格买入中等偏上的企业,我选择了后者,错过了一个翻倍的机会,还导致了现在颗粒无收的状态。长时间来看,相对高估的企业依然高估,股价依然在快速上涨,低估的企业依然低估,股价依然不温不火,这是为什么?

带着问题,通过对一些优秀企业历年的股价、净资产收益率、净利润增速进行对比分析,试图找出答案。

翻阅一下各行业优秀企业的年K,包括茅台、恒瑞、海天、伊利、平安、格力、腾讯、片仔癀、爱尔眼科、通策医疗等。

从这些企业的年K不难发现:1.除了极端时刻,例如白酒塑化剂事件、牛奶三聚氰胺事件等。一般情况下,很多龙头企业的估值明明已经很高了,但是其的股价仍然持续上涨。2.长期来看,估值较高的龙头企业股价表现优于非龙头企业。3. 遇到行业问题或者系统性风险大跌之后,龙头相比非龙头率先能走出泥坑,而且每次反弹的时候,它们也非常之强势。

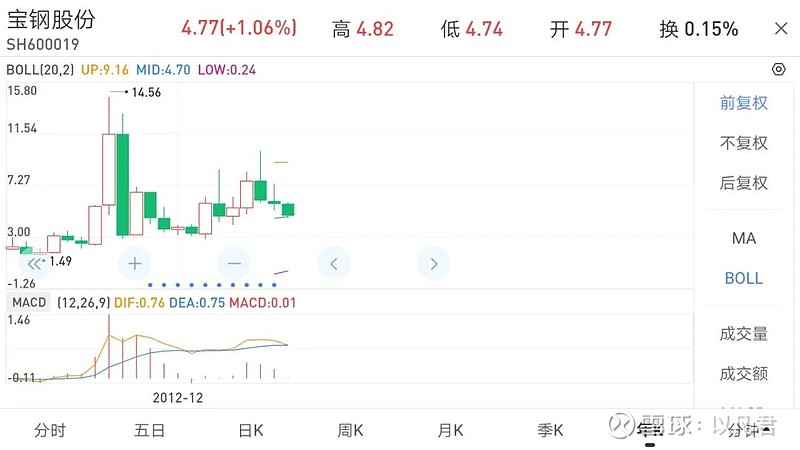

当然也有一些行业龙头是特例,例如,中国神华,煤炭行业当之无愧的龙头,宝钢股份,钢铁行业霸主,工商银行,宇宙第一大行,都是龙头企业,然而他们的年K表现也很一般。

从上面K线可以看出,长期的角度来看这些企业股价表现,同一行业龙头与非龙头差距较大,不同行业之间的龙头差距也非常大。这是什么原因呢?继续往下分析。

一、ROE对比分析

Ps:ROE为近五年数据,年份不一定准确

这是17家企业近5年的净资产收益率(ROE)数据,17家企业中有15家均为行业龙头企业。

1.同一行业龙头企业与非龙头企业ROE对比分析

近3年,招商银行的ROE呈上涨趋势,兴业银行相反,而且兴业银行ROE 均值小于招商银行,这与近3年招商银行股价表现优于兴业银行相吻合。

在看白酒中的贵州茅台与五粮液,前者的ROE显著大于后者的,这与近5年茅台股价显著优于五粮液相吻合。

2.不同行业之间ROE对比分析

中国神华、宝钢股份、工商银行的ROE明显低于其他行业龙头的ROE,这与近5年其股价涨幅远低于其他行业龙头相吻合。这些企业也很赚钱(年利润),股息高、估值低。

通过横向纵向ROE对比发现:长期来看股价的表现似乎并不受低估值、高股息、净利润多少的影响,而是与ROE大小直接相关,ROE高的企业股价要明显优于ROE低的企业。这与我的固有认知(在同样赚钱的情况下,低估值、高股息的企业股价涨幅应该更大,发生估值修复)完全相悖。

二、净利润增速对比分析

这里就不一一对比了,结合各企业的年K以及上面的数据可以看出:

1.企业股价涨跌幅度与净利润增速高度相关。

2.尽管某些企业估值已经很高,但是如果其净利润持续高速增长,其估值可以更高。

以上分析一句话总结就是:

企业股价的表现短期看净利润增速,长期看ROE。

下面谈两点感悟:

1.谈估值修复

如果短期来讲,股价表现是市场情绪导致的结果,但是连续多年依然是上面的结果,这又能说明什么呢?市场总是不理性的这句话正确吗?这些例子给我的答案是:市场是非常敏感的,有风吹草动就会焦躁不安,在极端情况下会将它的不理性放大数十倍暴跳如雷,但是市场大多数时间是理性的。估值修复会发生,但是必须具备业绩增长的条件。业绩增长会维持高估值,业绩增长会促使估值修复的发生。

2.谈投资方向

低估买入优秀龙头企业是投资最佳选择,但是实际投资过程中,优秀龙头企业往往不会低估。所以现实中就成了:以合理的价格买入龙头企业,还是以低估的价格买入中等偏上的企业。以前我会选择后者。今后会更侧重于前者。

这次的迷茫让我想明白了一些道理:

1.长期来看,股价上涨的根源在于业绩增长,上涨的幅度取决于业绩增长幅度与市场情绪合力。

2.低估值股票估值很难修复,除非高增长。

3.高估值股票股价并不是不可以持续上涨,只要业绩增长可持续。

4.高估值高成长的股票长期收益率远超过低估值低增长股票,当然这也承担着戴维斯双杀的风险。

5.对于看不懂商业模式、企业文化、优秀基因这些大词的投资小白,看ROE就够了。

$招商银行(SH600036)$ $贵州茅台(SH600519)$

公众hao:以凡投资学堂,率先更新,持续分享个人股票实盘、投资感悟。