本文首发于公众号《以凡投资学堂》,欢迎关注订阅!!

段永平先生说过一句话“单一年度哪来的风险?那叫机会啊!众所周知,好公司总能在危机中证明自己是好公司,这时候股价下跌,是买入的机会;如果是垃圾公司,这个时候要快速止损,迟早得跌。”忘记疫情,回到公司的本质才是投资根本。下面依据基本面对我重仓的中国平安未来十年的投资回报进行测算,如果看懂了,就能拿得住股票了。测算未来收益需要知道未来十年的净利润增长率、未来十年的市盈率、分红率等数据,所以需对中国平安未来十年的业绩增长情况进行判断,还需要根据历史数据对其未来市盈率以及分红率进行假设。下面主要从平安未来市场空间与历史数据、投资的核心公式,收益测算模型几个方面进行介绍。

一、中国平安未来市场空间与历史数据

上一篇文章《通过近十年财报看中国平安未来十年》介绍了中国平安过去十年主要经营情况及数据,下面进行简短回顾。

1.中国保险行业未来十年的市场空间

目前中国保险密度、深度水平低,随着人均财富的持续增长,未来十年中国保险市场仍会保持高速增长(行业预测14%+的增速,4~5倍增长空间),未来中国会成为全球第一大保险市场。

2.平安的护城河

过去十年平安的负债结构也就是保费结构(寿险和产险)持续在改善,市场占有率也在逐步提升,其中产险从15%提升到了20.8%,寿险大约从11%提升到了14%。近一两年平安在进行一些改革,包括销售模式,这使得中国平安今年的新业务价值增速有所减缓,但这也是为了轻装上阵,适应新的市场环境。

3.平安过去十年的经营成果

过去十年中国平安的总资产增长了6倍,营业收入增长了5.2倍,净利润增长了7.6倍,投资人的回报大约是6倍,年化投资回报率为20%。过去十年平安给投资人的回报是非常的丰厚。

二、投资的核心公式

一笔成功的投资离不开两个关键问题:第一、公司的基本面,公司的盈利能否持续增长,第二、投资的价格是否合理,也就是估值高低。如果从科学的角度讲,可以用一个公式来表述投资的关键因素。公式如下:

股价=盈利x估值

股价=每股利润x市盈率

这两个公式表达了一个意思,就是股价由盈利与估值决定。盈利能力是区分优秀公司与垃圾公司的唯一标准,如果一家公司故事讲的天花乱坠,但是不盈利,那么可以定义这就是一个骗子公司、垃圾公司。投资可以盈利的公司能够让你不赔钱,但是能不能赚钱,能赚多少钱,还得看投资时公司的估值。成功的投资盈利和估值缺一不可,只有以低估或者合理的价格买入能够持续盈利的公司,才会获得不错的投资回报。

那么问题来了,什么是合理估值,怎样才算低估呢?其实这个问题没有固定答案,也很难回答,估值是一门艺术。奥马哈先知巴菲特给出了一个最为科学的答案:一家企业的内在价值就是这家企业存续期内总现金流的贴现值,当前市值低于内在价值就是低估,当前市值高于内在价值就是高估。

这个答案没有问题,问题是企业存续期的总现金流非常难计算。我们可以从实业做生意的角度去考虑这个问题,据2018年统计数据显示,中国上市公司的净资产回报率平均为10%左右。

这个可以理解为:如果我们将中国所有上市公司买下来,我们十年能够回本,换一种说法就是在中国投资一笔生意,十年能够回本。基于以上,可以引申出一个结论:如果一家公司当前的市值等于未来10年产生的净利润总,那么这家公司的估值就合理,如果小于就是低估,如果大于就是高估。

二、未来十年投资收益测算模型

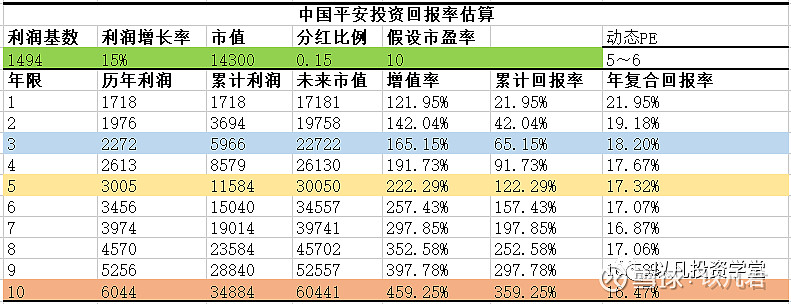

这张表是我核心估值方法的可视化体现,背后的算法就是投资的核心公式股价=利润x估值。第一行均为需要输入的数据,下面的数据是按照我的估值算法给出的计算结果。利润基数就是当年的净利润,利润增长率是根据行业以及历史经营数据给出的假设,市值就是当前公司的市值,分红也是历史数据,公司的分红比例不会发生太大变化,假设市盈率就是指未来卖出股票时的市盈率。动态市盈率考虑了利润增长之后累计利润与当前市值进行比较,例如市值等于公司未来5-6年的市盈率,那么公司的动态市盈率就是5-6倍。年限是指投资周期。

结合中国平安进行介绍,如果以当前股价(对应14300亿市值)买入中国平安,假设2021年净利润增速15%,分红比例15%,如果年底按照10倍市盈率卖出,将会获得21.95%的投资收益,年复合回报率为21.95%。

如果未来两年中国平安净利润年复合增长率保持15%,分红比例15%,两年后按照10倍市盈率卖出的话,将会获得42.02%的投资收益,两年的年复合回报率为19.18%。

如果未来五年中国平安净利润年复合增长率保持15%,分红比例15%,五年后按照10倍市盈率卖出的话,将会获得122.29%的投资收益,五年的年复合回报率为17.32%。

如果未来十年中国平安净利润年复合增长率保持15%,分红比例15%,十年后按照10倍市盈率卖出的话,将会获得359.25%的投资收益,十年的年复合回报率为16.47%。

计算到这里,大家可能会非常疑惑,首先这个表的数据是假设出来的,未来的数据不可能完全按照这个样子来,这个表反映的是一种估值与收益的计算方法,大的逻辑没有问题。投资要的是模糊的正确,不是精确的错误。至于收益率能不能达到这么高,关键看两个因素:未来的年复合增长率能否达到15%,未来的市盈率能否达到十倍。通过前面对中国保险以及中国平安的分析,我觉得这个回报是保守估计,这个回报率完全是由中国平安业绩推动的。而且未来十年年化16%的收益率完全超过了我的预期15%。前面是保守估计,投资回报完全是按照合理的市盈率进行计算的。

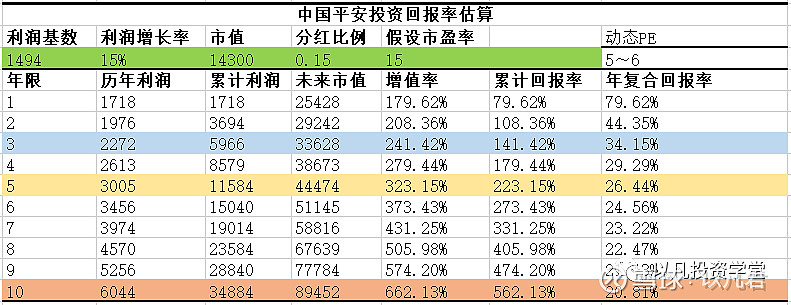

现在我们开始意淫,如果未来某一年出现牛市,中国平安回报率将会如何?请看下表。

如果平安未来十年之内的某一年迎来小牛市,估值达到历史估值水平的50%,市盈率15倍,在净利润年复合增长15%,分红15%都不变的情况下。

如果未来十年第三年小牛市,以十五倍市盈率卖出,将会获得141.42%的投资收益,三年的年复合回报率为34.15%。

如果未来十年第三年小牛市,以十五倍市盈率卖出,将会获得223.15%的投资收益,五年的年复合回报率为26.44%。

如果未来十年第十年小牛市,以十五倍市盈率卖出,将会获得562.13%的投资收益,十年的年复合回报率为20.81%。大约十年6倍。

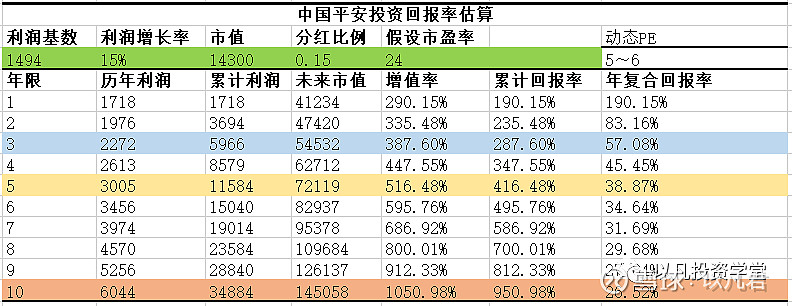

现在我们进一步意淫,如果未来十年的某一年出现大牛市,估值达到历史估值水平的80%,中国平安回报率将会如何?请看下表。大约十年十倍。

如果现在投资中国平安,以合理估值十倍市盈率卖出,十年回报四倍,赚的是企业经营的钱;如果以历史平均估值水平卖出股票,十年回报六倍,既赚了公司经营的钱,又赚了估值修复的钱;如果牛市到来以历史估值水平的80%卖出股票,十年回报十倍,既赚了公司经营的钱,又赚了估值修复的钱,还赚了泡沫的钱。

本文首发于公众hao《以凡投资学堂》,欢迎关注订阅!