先声明:过去五六年隔膜的价格一直都是持续下行周期,从来没涨过,可恩捷股份却是唯一一家做到了以量换价的细分冠军,换来的当然就是利润和市值的高速成长。但这个位置我并不会买恩捷,不是因为恩捷不优秀了,而是我只喜欢买公司的高速成长期,特此声明。

![]()

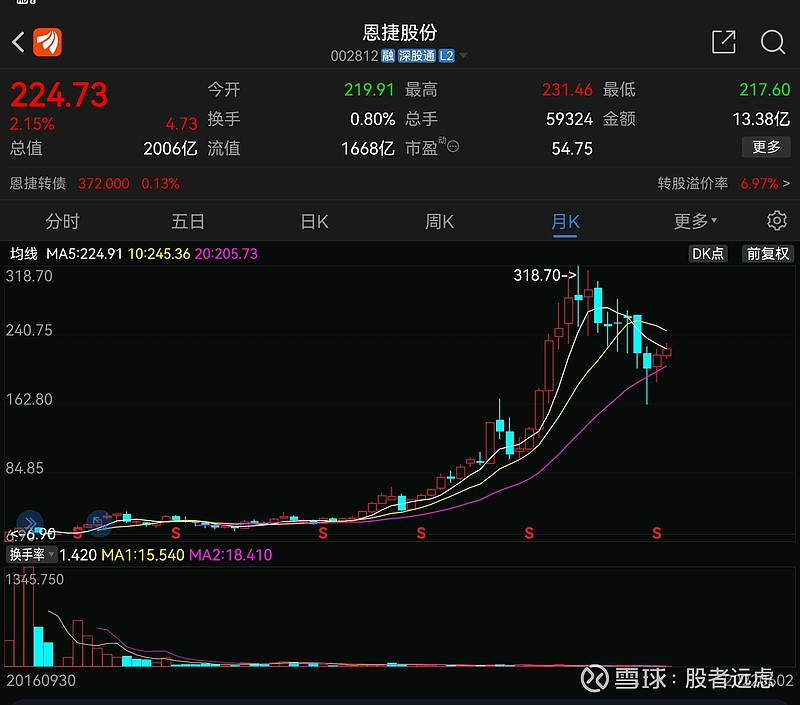

![]() 先看看恩捷股份的市值成长图:2016年9月上市约60亿市值,2021年9月最高约3000亿市值!五年接近50倍!

先看看恩捷股份的市值成长图:2016年9月上市约60亿市值,2021年9月最高约3000亿市值!五年接近50倍!

![]()

![]() 再看看恩捷上市以来的营收和年利润增长情况:

再看看恩捷上市以来的营收和年利润增长情况:

![]()

![]() 看看,多么优秀的五连击高增长!难怪资本市场愿意给它高估值。

看看,多么优秀的五连击高增长!难怪资本市场愿意给它高估值。

怎么做到的呢?

一,靠涨价吗?

并不是!

看看下面这张隔膜产品的价格图,答案是显而易见的!

2014年至今,隔膜价格从接近7元/平米,跌到了现在的1.3元/平米,中途只有2015-2016年价格有过短暂反弹,其余时间价格都是一路向下。

二,外因靠大势!

顺势而为,事半功倍。只有时代的恩捷股份,没有恩捷股份的时代!

①新能源汽车的快速崛起,动力电池的需求2020年迎来爆发元年。

②风电光伏对储能电池的需求开始爆发,2022年是元年。

三,内因靠成本!

看下图,一路的价格战下,恩捷股份始终保持了50%左右的合理毛利率,竞争对手除了星源材质(隔膜老二)可以比较紧的咬住以外,其它家的毛利率受价格影响都非常大,甚至有两三年都是亏损!

![]() 毛利率持续高于对手那么多,说明了恩捷在工艺改进和原料采购上的较大优势、恩捷的这种持续成本优势是碾压对手的,是可以让对手望而生畏的!

毛利率持续高于对手那么多,说明了恩捷在工艺改进和原料采购上的较大优势、恩捷的这种持续成本优势是碾压对手的,是可以让对手望而生畏的!

再看一图,就算是跟老二星源材质相比,恩捷的毛利率和净利率也是高出了一个档次!

![]() 尤其是费用率明显低于对手,这说明了恩捷股份的管理水平相当优秀!

尤其是费用率明显低于对手,这说明了恩捷股份的管理水平相当优秀!

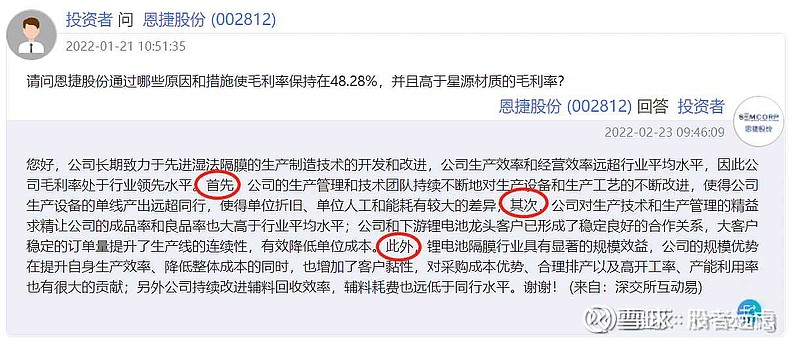

![]() 关于成本优势如何而来,恩捷股份给出了自己的解释:

关于成本优势如何而来,恩捷股份给出了自己的解释:

①工艺不断改进降成本。

②技术和管理持续提升良率。

③绑定大客户放心扩产。

④规模优势。

四,靠规模!

![]() 2015-2019年,凭借成本优势,逆势扩张,从产业新人追赶为行业龙头!

2015-2019年,凭借成本优势,逆势扩张,从产业新人追赶为行业龙头!

![]()

![]() 2020-2025年,奠定夯实行业龙头地位,国内市占率超过45%,全球市占率超过30%!

2020-2025年,奠定夯实行业龙头地位,国内市占率超过45%,全球市占率超过30%!

五,靠大客户!

恩捷深知自己只是一个专业做隔膜的,新能源行业再大,恩捷既不可能横向去做正负极电解液,更不可能往下延伸所谓的一体化做电池同客户抢饭吃!

![]()

![]() 所以恩捷选择了一条很聪明的路:一方面和大客户签长协,同时还和大客户合资建隔膜厂,自己控股并表即可。这样可以让自己放心大胆的扩产!

所以恩捷选择了一条很聪明的路:一方面和大客户签长协,同时还和大客户合资建隔膜厂,自己控股并表即可。这样可以让自己放心大胆的扩产!

六,靠战略!---聚焦做细分冠军!

实验室谁都能做出来,难的是持续稳定的做好,更难的是成本能持续碾压对手,把一件事做到极致,从而让对手失去发展空间,这大概就是恩捷的战略,赞!👍

![[心心]](//assets.imedao.com/ugc/images/face/emoji_39_heart.png?v=1 "[心心]") 如何在新能源材料各细分行业寻找下一个恩捷?

如何在新能源材料各细分行业寻找下一个恩捷?

锂矿、电解质、正极、负极、隔膜、电解液…下一个恩捷应当具备以下特征:

①成本和规模必须碾压对手。

②研发创新必须给力,才能确保成本优势可持续。

③绑定大客户,才能放心扩产。

④管理水平必须优秀。

⑤企业战略必须聚焦。

⑥老板的企业家精神不可或缺。

⑦任何产品都有生命周期,第二增长曲线必须也要顺势而为处在蓬勃向上的好赛道里。

个人比较看好下一个恩捷将从“电解质”里面脱颖而出,因为电解质已经有龙头在持续降成本和快速扩规模,目前电解质各家的成本和规模差距已经拉得非常开了,接下来就看龙头公司的战略了。拭目以待,静待花开🌸

选对概率1% x 拿住概率1% = 成功概率1/万!