最近市场比较难做,整个5月短线题材一直在快速轮动,我大部分时间都在空仓,没有好逻辑基本都在等。我感觉最近可能有预期的是涨价题材叠加科技属性的覆铜板概念,带起的相关题材上下游的PCB题材以及RTF铜箔、PET铜箔概念等。今天开盘万顺新材就秒拉涨停,沃格光电3连扳,英联股份涨停,中一科技接近20CM涨停,铜冠铜箔最高涨幅接近13%,后排小排概念股纷纷冲高,不过随着今天大盘调整,市场缩量,相关概念股都是冲高回落,但是下午很多相关概念股还是有资金开始关注尾盘回流。

$逸豪新材(SZ301176)$ $沃格光电(SH603773)$ $万顺新材(SZ300057)$

今天PBC概念小盘股除了已经大涨过的天承科技,其他都基本收红跑赢大盘。最小盘子的300智信精密和逸豪新材涨幅都超过3个点,由于智信精密主营业务并不是PCB和

覆铜板相关题材,我重点给老师们推逸豪新材,逻辑如下:

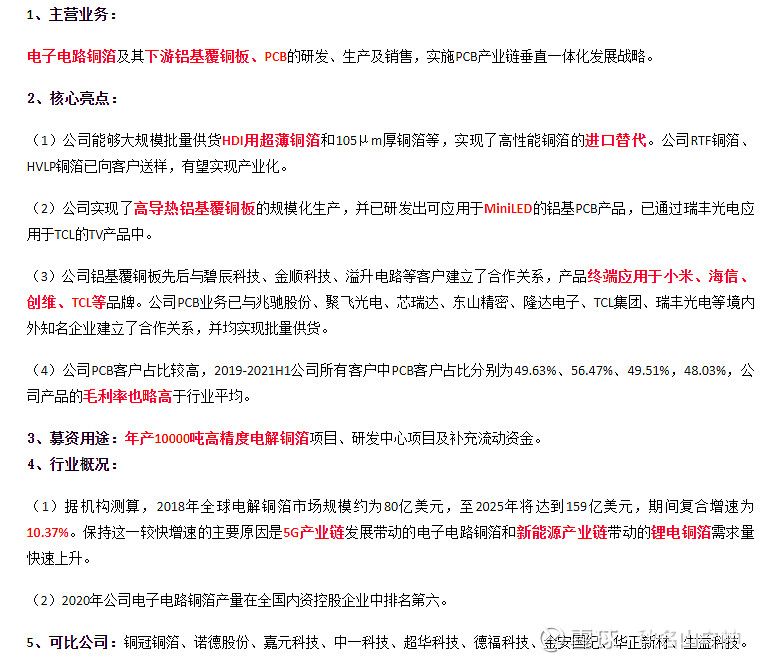

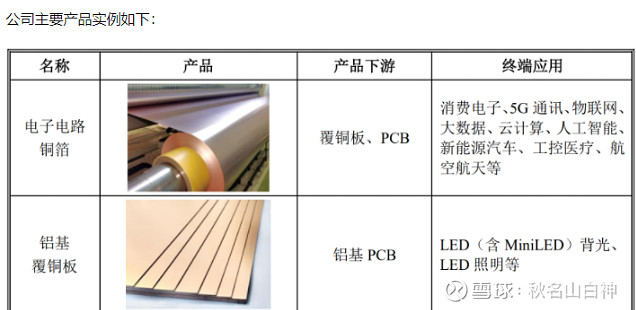

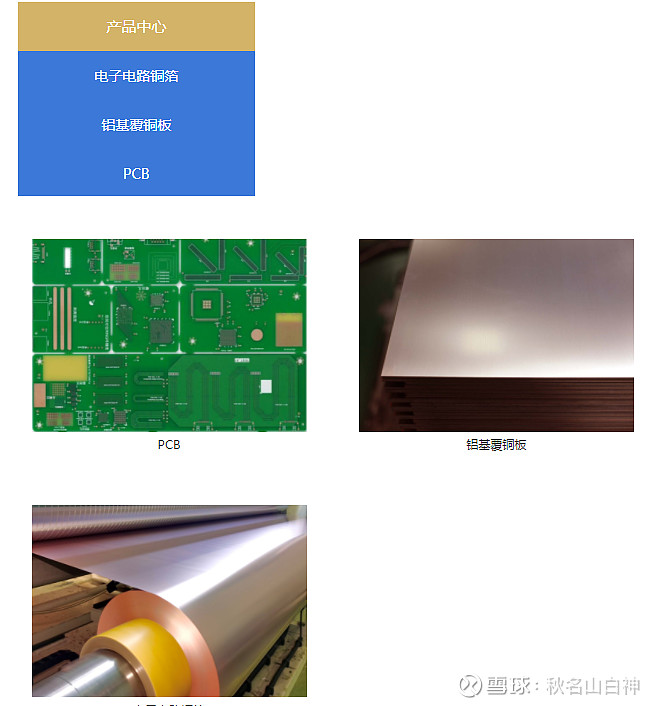

逸豪新材(301176):公司主要从事电子电路铜箔及其下游铝基覆铜板、PCB的研发、生产及销售。公司致力于成为电子材料领域领先企业,实施PCB产业链垂直一体化发展战略

逸豪新材:公司为电子电路铜箔国内领先厂商,尤其是在PCB用铜箔市场优势较为突出。公司为电子电路铜箔市场的国内领先厂商之一。

由于覆铜板主要原材料,铜价格大幅上涨,客户近期备货较多,公司5月份产能已经全部接满,迫于成本压力,故从即日新接单起,对相关板料提价5-10元/张。

覆铜板的主要材料包括铜箔、树脂、玻璃纤维布等,今年以来均出现不同程度的价格上涨。

逸豪新材未被市场关注到的主要原因是很多概念并没有被添加,仅仅只有2个概念,这也是逸豪新材的预期差所在,随着英伟达相关铜缆高速连接和玻璃基板等题材都被市场热炒,逸豪新材的相关逻辑确没有被市场充分挖掘。

标准铜箔根据性能可以分类为常规铜箔和高性能类铜箔两大类。高性能PCB铜箔按照应用领域可以划分为五类,包括高频高速电路用铜箔、IC 封装载板用极薄铜箔、高密度互连电路(HDI)用铜箔、大功率大电流电路用厚铜箔、挠性电路板用铜箔。按照品种可分为RTF、VLP和HVLP,RTF(反转铜箔)与HVLP(极低轮廓铜箔)是高频高速覆铜板硬板使用的主流产品。其中,AI服务器必须要用RTF及HVLP铜箔,成本占服务器pcb板成本的15%左右。目前主要被日韩垄断,国产替代迫在眉睫。HVLP铜箔又是高端服务器的唯一选择。

调研:逸豪新材在2023年度的研发投入有何变化,公司在产品创新和技术升级方面有哪些新的进展?

逸豪新材(301176):多年来,公司持续跟踪市场变动趋势和客户产品需求,提升产品的各项性能指标。通过多年来持续的研发和工艺改进,公司铜箔产品由常规STD铜箔持续升级演进,在产品厚度、粗糙度、抗拉性、延伸性、耐热性、抗剥离强度等性能指标上不断研发创新,目前公司已研发并批量生产HDI用超薄铜箔和105µm、140μm、175μm厚铜箔等原先依赖进口的高性能铜箔;高频高速铜箔方面,HVLP铜箔、RTF铜箔已向客户送样。

公司PCB产品铝基Mini LED PCB已经应用于TCL和海信的电视产品中。

公司2024年度将着力加强适用于不同树脂体系的高频高速铜箔的研究、易剥离极薄载体铜箔的开发、6-12OZ超厚铜箔的开发;铝基覆铜板方面,2024年度公司将着力于复合导热绝缘层铝基覆铜板生产工艺的研究;PCB方面,2024年度公司将加大高阶Micro LED PCB、LED铝基“U”型PCB的技术研发。公司将利用研发成果,持续推出新产品,提升产品竞争力,加大实现高端产品进口替代的力度,进一步强化公司的核心竞争力。

逸豪新材(301176):本次拟用于回购的资金总额为不低于人民币 4,000 万元且不超过人民币 8,000 万元(均含本数),回购价格不超过人民币 21.60 元/股(含本数)截至 2024 年 3 月 31 日,公司通过股份回购专用证券账户以集中竞价交易 方式累计回购公司股份 3,271,742 股,占公司目前总股本的 1.94%。最高成交价 为 12.19 元/股,最低成交价为 9.40 元/股,成交总金额为 35,883,591 元(不含交 易费用)。

逸豪新材,流通市值7.4亿,前2大流通股持股流通股接近30%,再加上公司回购流通市值6%~10%的股票.实际流通可流通股60%左右,换算成市值4.5亿左右盘子十分小。