说起中顺洁柔大家应该不陌生,生活中应该经常能用到他家的产品。

但如果看一下公司最近三年的股价走势,可以说是惨不忍睹。

股价自从2021年5月份达到顶峰34.9元后,便一路下滑,

截止本周五,股价创下最近三年历史新低7.19元,

当前市值仅有100亿,那么,公司是否低估了呢?

下面我们详细看看公司财务情况。

一、从净资产来看

公司目前资产合计98亿,扣除掉3亿无形资产,负债42亿外,

公司实际净资产大概在50亿,而目前市值100亿,差不多占了一半。

资产状况良好,并非空壳公司,有家底支撑。

二、从营收来看

公司营收从10亿增长到100亿附近了,翻了10倍,单单从这项数据来看好像还可以。

只是公司最近几年营收出现停滞状态,在100亿附近很难再出现增长了。

三、从净利润来看

净利润从不足1亿在2020年达到巅峰9亿,

随后公司开启了净利润下滑之路,2023年净利润仅有3.3亿了。

四、究其原因

可实际上,公司营收并未出现大幅下滑,为何净利润下滑如此严重呢?

通过翻阅公司财报披露信息得知:

公司生产用主要原材料为纸浆,公司生产耗用的纸浆成本占公司生产成本的比重为40%-60%。

因此,公司面临纸浆价格大幅度波动的风险。

我们再去看看实际情况是不是如此?

通过纸浆指数最近几年走势可以看出:2020年纸浆价格最低。

怪不得公司2020年净利润大赚9亿,

后面纸浆价格走高,公司净利润也随之下滑,

基本上和公司表述一致,

纸浆价格是影响公司净利润的罪魁祸首。

所以,看中顺洁柔的未来业绩趋势,主要看纸浆未来价格走势就可以了。

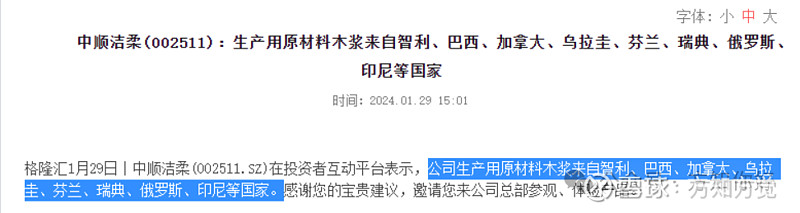

再去看看公司纸浆主要从那里进货?

根据公司的表述,纸浆主要来自海外进口。

在最新2024年信息披露中,公司纸浆主要来自智利、巴西、加拿大以及欧洲等国。

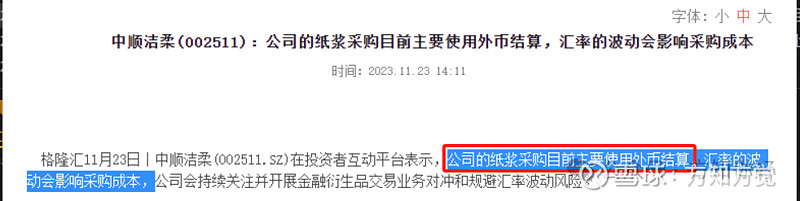

而结算方式主要采取外币结算,那么影响公司业绩的另外一个因素便是汇率的波动。

至于其他的影响因素,如公司管理层拉胯,最近请的网红代言影响公司形象等等,这些并不能对公司业绩造成主要影响。

从纸浆行业大周期来看,未来纸浆价格下行几乎是肯定的。

一旦纸浆价格下行,公司利润有望增厚。

目前在纸浆高位公司尚能有3亿净利润,

而且公司净资产有50亿,

公司现在市值才100亿,

相当于花50亿,买入一家当前盈利3亿的公司

而未来纸浆价格下行后,净利润肯定会随之上扬。

综上所述:我认为当前100亿的中顺洁柔已经具备投资价值了,现在的市场已经将过去的水分全部挤掉了。

如果,你看好中顺洁柔,那么从当前100亿开始分批建仓,长期持有,等待未来纸浆价格下行;

前提是你要有这个耐心,也许1年、也许三年五年都有可能。

对于周期股,你要做的就是提前埋伏,耐心等待时机。

如果你有长期持有的耐心,未来中顺洁柔市值到150亿,收益率50%问题不大。

老规矩,放张图,等待市场验证,股价有望再次回到11-12元。

PS:如果觉得本文对你的投资有帮助,那就点个免费的赞+收藏吧!!!