序言:这人吧,纯粹靠情怀很难把一件事情坚持做下去,自从今年开年以来,几乎就很少更新了,实数惭愧。

本来今天要写的金禾实业,早在3月份就拟了草稿,当时打算推荐一波。

但也只是提了笔就放弃了,懒惰当真是人类最大的天敌。

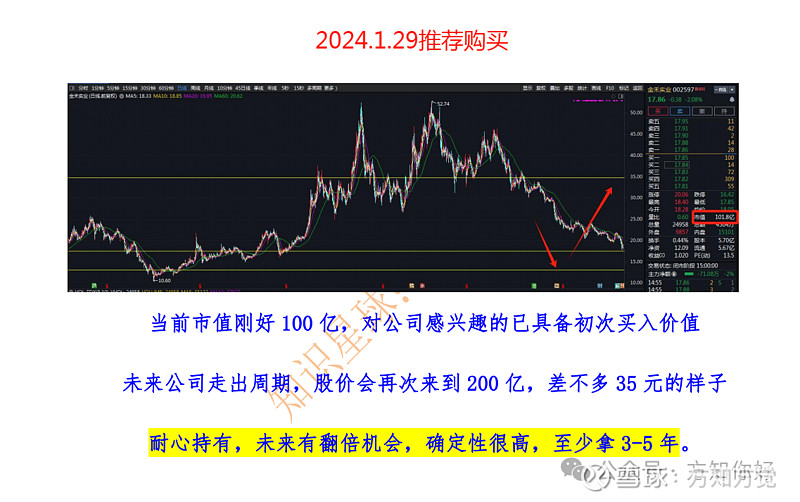

不过在小圈里面倒是连续更新了2次文章,并在1月29日分析报告里面推荐购买。

当时推荐的时候,恰好金禾实业市值100亿,后来市值最高达150亿,有了一波50%的涨幅。

即使股价经历了回调,依旧有136亿市值,还是有36%的收益率。

今天金禾实业,虽然股价从底部上涨了不少。

但正如我标题所说:下行周期中的金禾实业,赚慢钱、赚确定性的钱。

放在金禾实业行业周期里面,我认为股价依旧在低位。

观点也早已经给出,我的看法是:

未来金禾实业股价会再次站稳200亿市值,距离目前的136亿市值,依旧有高达50%的涨幅。

关于金禾实业行业格局,我就不详细介绍了,雪球上很多跟踪金禾实业的资深投资者观点比我更深刻。

今天,我就从财务的角度分析一下看好金禾实业赚慢钱的观点。

公司的主营业务属于大宗化工产品,这是一个周期性明显的行业。

大家从公司最近15年的净利率表现图也可以看出来,净利率呈现周期性波动。

当前,金禾实业的净利率正处于下行周期,但历史多次证明,金禾实业走出行业周期后,净利率会再次攀升。

为何会这时候看好金禾实业,从营收角度来看,公司营收同比已经逐渐止住高速下滑趋势,从前四个季度同比下滑-25%以上,降低到-12%。

说明行业逐渐恢复,目前处于恢复周期中,未来即使市场有所反复,但目前大概率也是整个周期的底部区域了。

从长线角度看,当前在周期底部布局,陪伴公司度过周期,未来公司的净利率恢复后,业绩会再创新高,而股价自然迎来上涨。

下面,再从公司财务角度简单分析一下。

根据最新2024一季报披露,公司净资产合计103亿,负债30亿,净资产高达70亿,即使公司一起不赚,你想收购它,他至少也价值70亿。

更不用说,即使是在下行周期,金禾实业2023年也赚了7个亿。

做个最坏打算,今年净利润依旧下滑-30%,保底今年也有5亿净利润吧。

在行业周期低谷依旧有5-7亿的赚钱能力,未来行业恢复,净利润至少翻倍。

按照最低5-7亿估算价值,按照保守10倍估值,价值50-70亿。

而公司净资产70亿,所以,金禾实业价值120-140亿,对应股价21-24.5元。

而目前市值即使从底部涨了不少,也才136亿,依旧值得关注。

从成交量来看,最近一段时间,成交量明显放大,未来随着行业走出低谷,盈利能力恢复后,金禾实业股价会再次朝着35元进攻,对应市值200亿。

至于未来金禾实业能不能到达200亿,我们拭目以待吧。

唯一的问题是:你能不能拿个几年?

PS:今天也算是偷懒了,没有综合分析行业竞争格局和罗列详细的数据,大家感兴趣可以自己搜索一下。