白酒当中目前“最热闹”的莫过于洋河股份,之所以说热闹,是某大V清仓闹得沸沸扬扬。

不过我写洋河股份的主要原因还是源于粉丝提问,细细分析一番后,我的看法却是和某大V清仓举动截然相反。

当前低于1500亿的洋河股份安全值较高,值得关注。

一、从资产角度来看

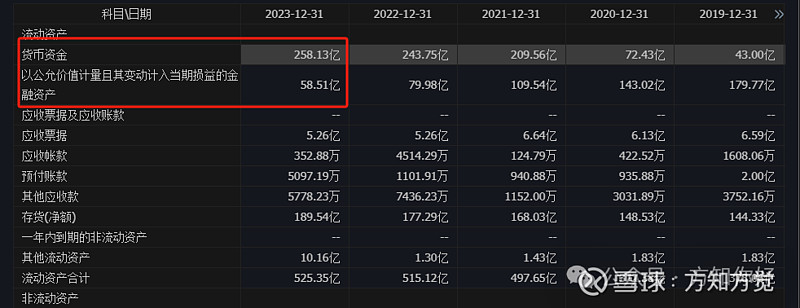

洋河股份,总资产高达724亿,负债不过143亿,净资产高达500多亿,而目前洋河股份市值才1400多亿,占比超过三分之一。

公司账户上有现金高达258亿,金融资产58亿,现金流高达300多亿,足以应付外界风险。

而真正涉及外债的短期借款和长期借款都是0,完全不用担心债务问题。

二、从公司盈利角度来看

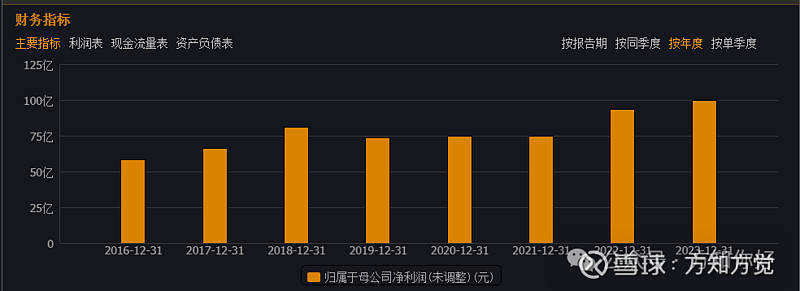

2023年公司净利润高达100亿,净利润从75亿台阶提升到100亿。

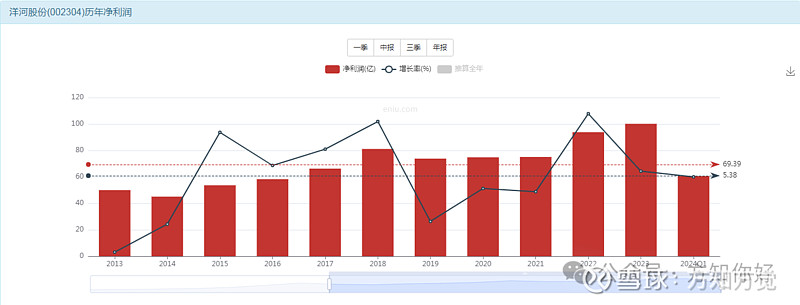

最新一季报显示:净利润同比增长5%,营收增长8%。

从一季报数据可以看出,2024年净利润有望继续保持百亿水平。

我们即使在悲观一点,以后洋河股份不增长了,每年净利润就保持在100亿水平。

我认为按照悲观预期,起码可以给5-10倍估值,即使股灾来了,他也能值这么多。

100亿净利润,5-10倍估值,价值500-1000亿。

前面分析了公司净资产也有500亿。

所以,洋河股份价值区间在1000-1500亿,对应股价66-100元。

而目前洋河股份市值1440亿,已经处于价值区间了,所以,我才说低于1500亿的洋河股份值得关注。

三、从分红角度来看

当前股价是没有分红前,所以,大家按照1000-1500亿市值关注即可。

从分红角度看,当前股利支付率已经达到70%。

按照目前95元的股价,10派46.6元,分红率差不多5%。

即使洋河股份业绩毫无起色,你按照吃利息的思维,每年5%的分红率也比存银行强多了。

四、负面影响

说完公司价值,再来谈谈洋河股份不被市场看好、股价走势低迷的原因。

洋河股份最近10年净利润增长率才5%,增速在一众白酒企业当中却是表现很一般。

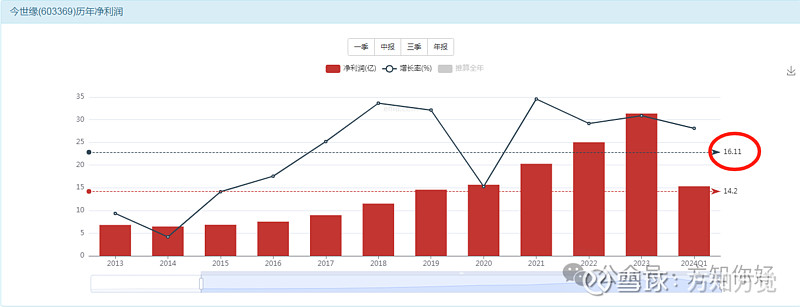

再来看看都是江苏名酒的今世缘最近十年净利润增速却高达16%,是洋河股份的3倍之多。

这时候有人说,那为何不买今世缘?

关键今世缘股价一直在高位运行,没有大的回调,安全度较低。

这就是洋河股份不被市场看好的原因,

当然也有人公司产品竞争力不足,公司营销不够成功,管理层等等一系列问题。

就像东阿阿胶、格力电器在前几年股价走势拉胯,不受人待见一样,但你现在再去看看公司股价表现,已经创近几年股价新高了。

虽然从最近10年公司业绩来看,洋河股份表现拉胯,

但是胜在当前价位足够安全。

从短期拿三五个月来看,都是问题,

但如果你拿个三五年,那都不是问题,

当前的洋河股份是你有没有拿三五年的耐心了?

而洋河股份的买入价将决定你是否拿得住的关键,

你在洋河股份2000亿、甚至3000亿的时候鼓吹拿三五年,我觉得是坑害读者,

但在1000-1500亿这个位置拿三五年,我觉得安全性很高。

五、洋河股份机会在哪?

一是洋河股份能重新恢复增长,从当前的个位数增长上升到双位数,但这种情况不可预测。

至于分析公司战略如何,我不做评价,能恢复增长最好,没有也无所谓。

二是市场指数走强,带来估值抬升,这点才是当前买入洋河股份的关键,也是确定性最高的事情。

目前洋河股份100亿净利润,市值1400多亿,市盈率才14倍多,

未来指数走强,估值抬升到30倍,市值能到3000亿,我认为是极有可能发生的事情,

那么对应当前,有翻倍机会,

即使差一点,洋河股份不被市场认可30倍估值,给个20倍估值,

那么,未来洋河股份最少能到2000亿市值,

相对目前1400多亿,依旧有着30%-40%的上涨空间。

所以,为何在高位你敢追高,在低位你却唯唯诺诺呢?

结尾放一张图吧,未来保守点洋河股份市值至少能到2000亿,对应股价应该在130元附近。

市场情绪高涨,牛市来临,至少能看到3000亿市值,股价至少到180-200元。

至于各位看官如何看待当前的洋河股份,仁者见仁智者见智。

PS:如果觉得本文对你的投资有帮助,那就点个免费的赞+收藏吧!!!