序言:今天义翘神州跌破100亿,股价创了上市以来的新低,首次加入潜力股系列。

前面写的潜力股系列,分别是军工的三角防务、光伏的鑫铂股份、消费的仲景食品和酒类中的重庆啤酒,今天加入看好的医药板块第五只潜力股系列--义翘神州。

公司主要向客户提供包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,同时也为制药公司或者生物技术公司提供单克隆抗体候选药物的临床前规模生产服务。

一、我们重点看公司资产状况如何:

公司资产65亿,负债才1.9亿,净资产高达60多亿,这是一家非常有钱的公司,即便现在破产清算,也能给60亿的收购价。

二、再来看看公司业绩表现:

公司2020-2022年因为疫情的影响导致公司大赚,

但是这不具备持续性,所以这部分价值不具备参考性。

2023年疫情过去了,公司前三季度净利润2亿,全年预估2.5亿。

真的超能赚钱,营收4亿多,净赚2亿多,几乎是对半赚,好公司。

这才是公司真实盈利水平,这部分价值可以给10-20倍。

10倍是保底价,20倍是因为行业潜力巨大,未来增量可观,

所以这2.5亿价值25亿-50亿,前面公司净资产60亿,

所以,义翘神州价值区间在85-110亿之间,对应股价65-85元。

而现在公司已经跌破100亿了,值得开始布局了。

三、说完公司价值,再来看行业前景:

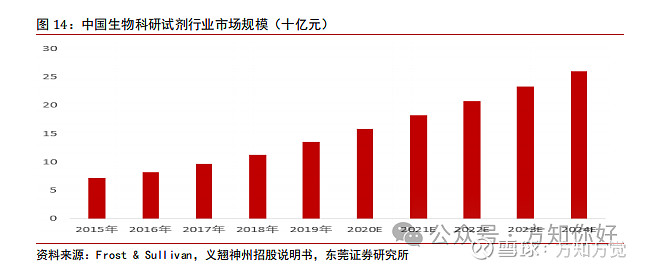

根据公司招股书显示预计到2024年,中国生物科研试剂市场规模将达到260亿元,而义翘神州一年营收才5亿左右,潜力巨大。

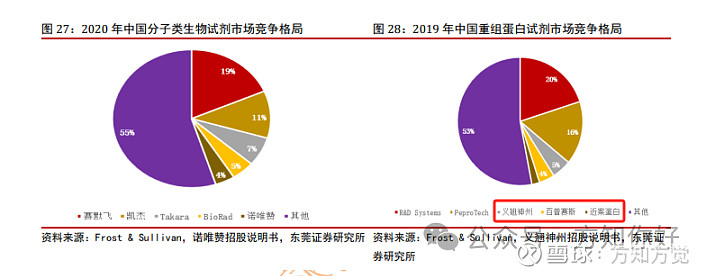

公司主要业务是重组蛋白,我这里找不到2023年最新数据,

从2019年数据来看:

在中国重组蛋白市场义翘神州、百普赛斯、近岸蛋白三家占比不过才10%,国外公司占据主导地位,

而义翘神州作为国内第一的公司未来国产替代空间巨大。

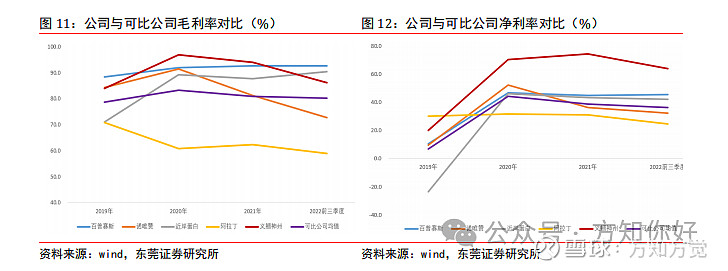

而在可比公司中,义翘神州毛利率和净利率最高,盈利能力最强。

未来国产替代,公司从目前5%的市场份额即便提升到10%,营收起码10亿,净利润也有5亿以上,不论是行业还是公司实力都值得期待。

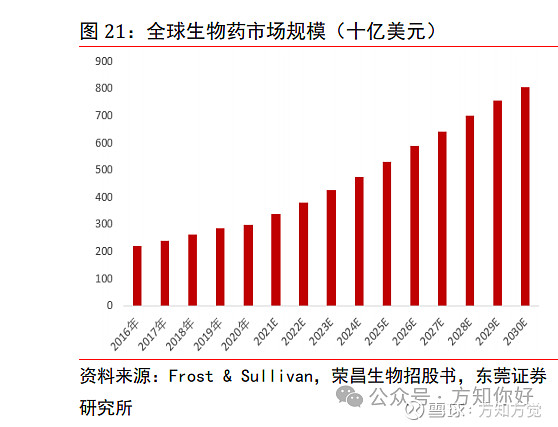

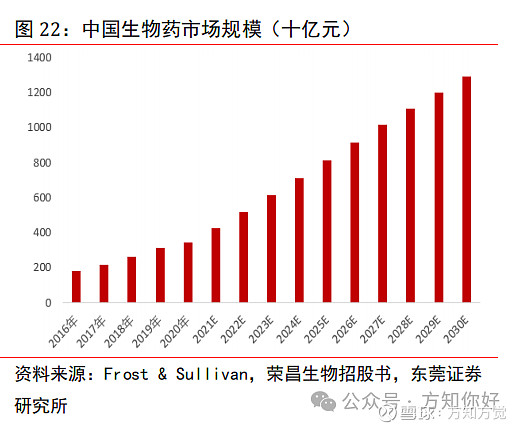

四、从全球和中国医药规模来看:

根据 Frost & Sullivan 数据,2016-2020 年,全球生物药市场从 2202 亿美元增长至 2979 亿美元,年均复合增速约为7.8%;

预计到 2025 年增长至 5301 亿美元,2020-2025 年均复合增速约为 12.2%。

2016-2020 年,中国生物药市场规模由 1836 亿元增长到 3457 亿元,年均复合增速约为 17.1%;

预计到 2025 年增长至 8116 亿元,2020-2025 年均复合增速约为 18.6%。

生物药市场规模的扩大,将带来生物药领域研发支出的增长,从而拉动对生物科研试剂需求的上升。

而义翘神州作为国内行业龙头,要技术有技术,账户几十亿的现金流,要资金有资金,

在未来重组蛋白领域,有充足的技术储备和现金应付突发状况,一定会是脱颖而出的一匹黑马。

截图纪念一下,当前100亿的义翘神州,看好未来股价翻倍。

当然,义翘神州股价不是说一下子就能起来,你需要有耐心,拿个三年看看,至少现在的价格买入,长线亏不了,后续保持重点关注。

如果觉得本文对你的投资有帮助,那就点个免费的赞吧!!!