最近星球上一位粉丝说想看看宝馨科技,研究了一番后发现了一个有意思的公司,故而花了点时间写下这篇文章供大家参阅。

我比较建议大家看看我下面链接的文章,了解一下电池片的N型、P型、HJT和几种路线银浆消耗量等因素后,再来看这篇文章会有一定的了解。

新能源篇:光伏辅材之银浆+铝边框----苏州固锝、帝科股份、鑫铂股份

多的前缀,我就不介绍了,知识点都在上述俩篇文章里面。

随着未来光伏降本提效,HJT和TOPcon市占率会得到快速提升,这就是未来投资的方向,下面我讲到的爱康科技和宝馨科技就受益于此,下面正式进入正文。

一、爱康科技

看了眼业绩,真惨,毛利率惨不忍睹。

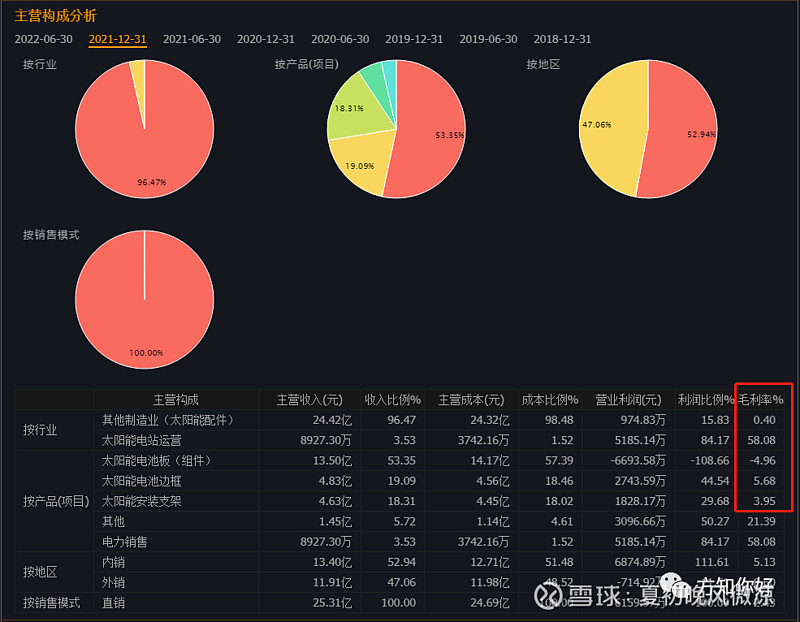

我们来看一下公司主要的三项业务情况。

1、边框产品:公司拥有光伏边框产品超过3500万套年产能;

2、支架产品:爱康支架包括地面支架、屋顶支架、BIPV支架、农业大棚、漂浮支架系统、螺旋桩等。

3、高效光伏电池组件产品:公司目前拥有湖州、赣州、苏州、泰州四大产业制造基地。

电池方面:公司全新发布AKiCell异质结电池,已实现量产平均转换效率24.5%以上,双面率可实现95%,更易保持高良率,无PID,更低LID,可实现100μm硅片量产厚度。

组件方面:主推AKiPower高效异质结组件和AKiChaser高效PERC组件,AKiPower目前有4.0/5.0/6.0/7.0四大产品系列,采用166mm/210mmHJT电池,最高功率可达700W,转换效率达22.53%,双面率达85%以上,具备更低衰减、更低温度系数等优势,最终可实现10%左右发电量提升、3%左右LCOE下降及更高收益率的优异表现。

以上是公司2021年报披露,我们来看看三大业务实际销量如何。

2017-2021年期间,光伏支架、边框逐年递减,光伏组件稳步提升。

以上就是公司近几年基本面信息了,这些都是网上公开资料,大家一查便知;

至于更多具体的关于爱康科技的公司研究,网上很多大V的研究远超于我,我就不献丑班门弄斧了。

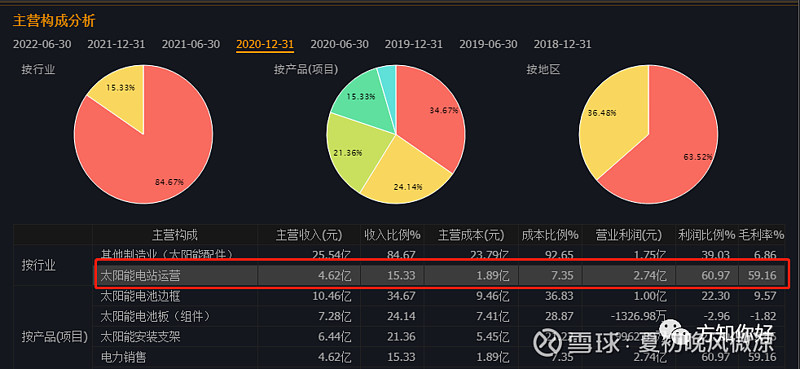

我为何会说这是一家疯狂的公司,我们看一下2020年公司简要情况。

2020年报以及前面几年的年报披露,电站运营一直是爱康科技最赚钱的领域,虽然只占营收的15%,但是却贡献了60%的利润;

但是2021年爱康科技多次出售公司中的光伏电站,很明显看到2020年电站营收4.62亿,2021年只有0.89亿了,今年根据中报披露,只有0.24亿了;

为何爱康科技如此操作?

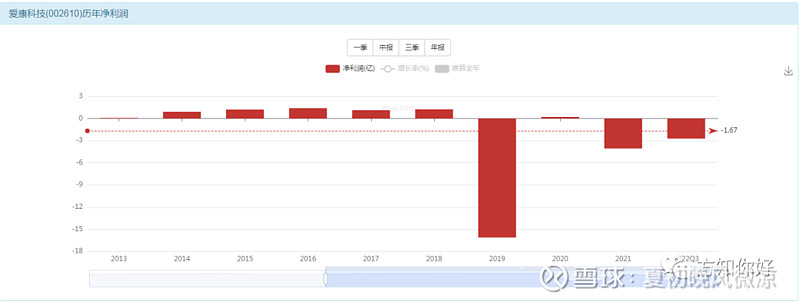

我们通过近几年的年报可以看到公司的三项业务不论是组件还是边框或者是支架,毛利率都低的可怜,净利润是负数,连续亏损。

看到爱康科技过往业绩表现,连续几年巨额亏损,再走下去就到了退市边缘了;

所以,我们就看到了公司的疯狂,大幅出售手中的光伏电站,因为就这个能卖点钱啦,不卖这个,还能卖啥呢?

公司卖掉这些收回来的钱,押注在异质结电池赛道(这个赛道很烧钱),前面文章介绍过,未来HJT异质结电池是未来的方向,从这点来看,也不难看出公司的举动了;

与其坐以待毙,不如主动出击,抱着不成功便成仁的赌徒心理投身异质结电池赛道。

下面我们从产能规划看一下,为何爱康科技受到很多玩家的追捧。

爱康科技:2022年底形成5GW异质结电池产能,2023年形成20GW的产能,2025年形成40GW的产能;

宝馨科技:2023年形成4GW异质结产能;

金刚玻璃:2023年形成4GW异质结产能;

爱康科技是目前现有异质结产能最大,未来规划异质结产能最大的一家企业;

我们暂且不论公司未来能不能实现这些规划,光是这个产能提升就有8倍,未来随着光伏进一步的降本提效,这个赛道大有可为。

至于究竟谁能胜出,我不得而知,这也是为何我说投资爱康科技的都是赌徒,放手一搏,要么单车变摩托,赌一赌别墅靠大海,要么陪着公司一起落幕。

但是我们不能只看到好的一面,潜在的风险也很大。

1、公司一直在募资,从上市至今累计募资3次,募资金额为56.30亿元,俩次分红加一起才2.12亿,这就和京东方一样啊,很烧钱,从市场源源不断的融资,但是股东回报却很少,不论是分红还是股价。

2、超高的担保,公司对外担保额占净资产将近2倍,一旦资金链出现问题,后果将不堪设想。

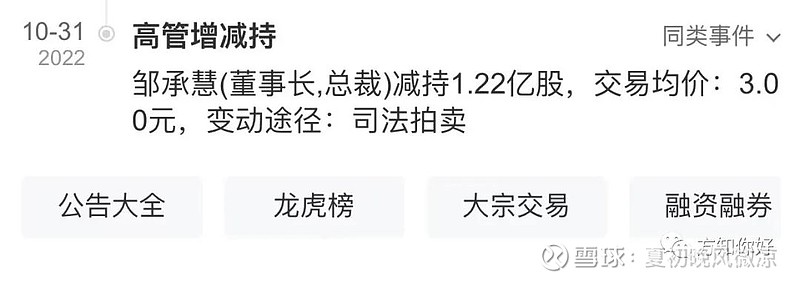

3、公司实控人、董事长因为个人债务问题,一直在抛售公司股权,如果没有好转,未来企业将缺乏实控人,陷入无主的状态。

异质结赛道很烧钱,爱康科技很缺钱,他现在值钱的资产已经卖得差不多了,造血能力很差。

如果公司没能熬到异质结赛道绽放异彩的那一刻倒下了,那么投资者将一无所有,这也是我们需要注意的地方。

疯狂的爱康科技,堪称是赌徒的盛宴。

如果爱康科技能最终胜出,那么将会是一只新的十倍大牛股,结果如何,我们拭目以待。