1. $Atara Biotherapeutics, Inc. (ATRA)$ 是一家有着很多爆点的成长型公司

2. 即将公布的关于tab-cel的3期临床试验非常可能会成功

3. 如果与默克的联合用药获得积极的结果的话,可能被收购。

4.其他关于CART和多发性硬化症的管道的结果也将有助于股价上升。

关于公司

ATRA是一家成立于旧金山的,专注于研发异源T细胞免疫疗法(A-TCI)用来治疗癌症和自体免疫疾病的公司。A-TCI疗法类似于CAR-T疗法,都是激活T细胞来发挥作用,不同点在于CAR-T疗法激活的是CD4+ T细胞(辅助性T细胞),A-TCI疗法激活的是CD8+T细胞(杀伤性T细胞),使这些T细胞有着更强的识别和杀伤能力。

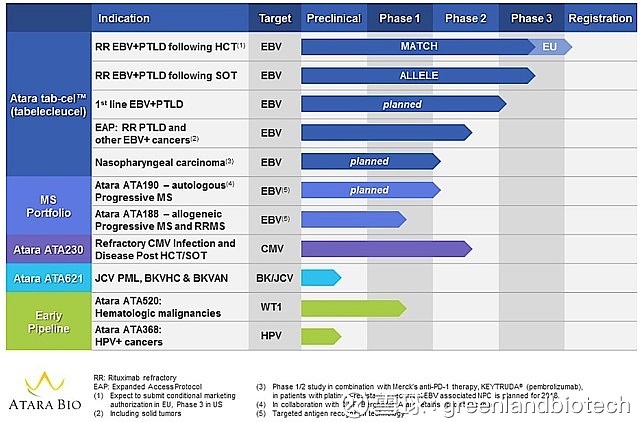

图1. ATAR的研究管线。

在所有管线中,我们重点关注的是ATA-129(tab-cel),主要利用EBV病毒作为载体修饰T细胞。现在有2个试验已经进入3期,分别是MATCH和ALLELE,分别对应的是移植后的淋巴增生(PTLD):造血干细胞移植(HCT)和器官移植(SOT)。tab-cel同时获得了FDA和EMA的申请批准,FDA将其列为突破性的治疗方案,EMA将其列为优先处理药物。

财报

半年报显示,EPS从同期-0.94 掉到了-1.15,成长型公司随着药物研发进展会烧掉更多钱,所以这很正常,重要的是药物的潜在价值。研发费用也增长到了33.4M,现在花的钱是为了以后赚更多钱。而资产负债表显示有417M的现金,相较同期提高了142%,当然,这得益于增发股票获得的收入,按照现在烧钱的速度,这笔钱可以用到2020年第二季度,也就是说,2019年可能不需要再进行增发(当然,我们认为每年一次是比较合理健康的。)

爆点总结

1. tab-cel:如前文所述,现在有2个3期临床试验在进行中,在美国分别有11和13个地区已经开始进行试验,预计在今年会公布进展,2期的试验结果非常好,3年存活率高达55%。FDA刚刚批准了tab-cel与默克的PD1抑制剂联合用药,计划于今年内启动。

2. 多发性硬化症:ATA-188的1期临床现在正在美国和澳大利亚进行中,首要研究目标的安全性已经得到验证,现在正在进行的是次要目标,也就是临床有效性,预计在2019年下半年公布结果。

3. CAR-T:与MSK合作研发的下一代CAR-T技术在2019年进入1期临床试验。

临床试验成功率预估

从本次分析开始,我们停止对临床试验结果进行预估,因为就算99%的成功率的也会有失败的时候,我们在选择公司的时候已经是选择了我们认为临床试验成功概率比较大的公司了,主要基于我们对他们以前试验的数据,所以我们不会对任何1期试验进行预估,2期试验通常是一定数据后才进行预估,3期试验的预估通常准确率相对高一点。

潜在风险

同理,从本文开始不再对风险进行复制粘贴,简而言之,所有的药物研发均有不可预测性,一旦失败对于公司来说都是比较大的打击,特别是还没有上市药物的公司。

总结

华尔街的分析师给出了49美元每股的目标价格,而我们认为其有足够潜力在2-3年后抵达70美元的高度。 首先,让我们期待3期试验的成功带动股价抵达新的高度,然后期待与默克的合作能够一切顺利,最终被收购是我们对该公司最美好的愿景。

微信公众号:格陵兰生物医药科技