The Philosophy of Money

作者:Morgan Housel

翻译:黄谦 (翻译纯属个人爱好,版权归原作者)

即使你有一半的时间都在犯错,但最后依然可以赚大钱。

“我已经拍了30多年电影,从中发现了一个简单的道理是:有些影片成功了,有些失败了。没必要去纠结其中任何一个,继续拍下一个就好了。”

——知名影星布拉德.皮特在获得美国演员工会奖时的感言

01

海因茨.贝格鲁恩(Heinz Berggruen)于 1936 年逃离纳粹德国,到美国定居,并在加州大学伯克利分校学习文学。

根据大多数人的描述,他在年轻时并没有表现出什么过人之处。但到了上世纪90年代,无论从哪个角度来看,贝格鲁恩都是有史以来最成功的艺术品商人之一。

2000年,贝格鲁恩以 1亿多欧元的价格将他收藏的毕加索(Pablo Ruiz Picasso)、布拉克(Georges Braque)、克莱斯(Paul Klees)和马蒂斯(Henri Matisse)的部分作品卖给了德国政府。而当时这些藏品的市场价值其实远超10亿美元,所以德国政府实际上将其视为捐赠。

单凭个人能力就能够收藏如此大量的杰作,实在令人震惊。因为艺术是非常主观的领域,怎么可能有人在年纪轻轻的时候就预见到这些作品以后会成为这个世纪最炙手可热的作品呢?

你可以说他靠的是眼光。

也可以说他靠的是运气。

地平线投资公司(Horizon Research)则有第三种解释,这个解释对广大投资者也非常有启示。

“高明的投资者会大规模购买艺术品,”地平线投资公司解释道:“但这些藏品中只有一小部分会最终被证明是伟大的作品。投资者只要持有这部分伟大作品的时间足够长,它们所带来的收益就代表了这批大规模购买的艺术品的整体收益。就是这么简单。”

伟大的艺术品商人就像运作指数基金一样,他们把能买的都统统拿下。他们出手买的是组合(或者说赛道),而不是他们碰巧喜欢的单件作品。然后他们静静坐等其中的黑马出现。

事情就是这样。

像贝格鲁恩这样的人,一生中批发而来的作品99%都一文不值。但如果剩下那1%是毕加索这样的大师名作,那么其他一切都无关紧要了。贝格鲁恩可能大部分时间都没赌对,但最终仍然能得到令人惊讶的好结果。

商业和投资领域的很多事情都是这样。长尾理论(long tails)是说结果分布在最远的末端,但却有巨大的影响力,因为这些个少数事件在很大程度上决定了最后的结果。

即使你是数学高手,这一点或许仍然难以理解。一个投资者有一半时间看走了眼,但最后仍然能赚大钱,这并不符合直觉。这意味着我们低估了“多数事情会失败”这件事有多正常,因此造成我们对失败过度反应。

02

《汽船威利号》(Steamboat Willie)让沃尔特.迪斯尼(Walt Disney)跻身动画大师行列,但迪斯尼的商业成功则是另一回事:他的第一家工作室以破产告终。因为他的电影制作成本高得惊人,融资条件又很离谱。到 20 世纪 30 年代中期,迪斯尼制作了 400 多部动画片,其中大部分都是短片,虽然深受观众喜爱,但大多叫好不叫座。

《白雪公主和七个小矮人》(Snow White and the Seven Dwarfs)改变了一切。

在1938年的前6个月,该片就狂赚800万美元,在收入上甩了公司之前任何一部动画片至少一个数量级。它使得迪斯尼工作室彻底脱胎换骨,不仅全部还清了公司债务,还为核心员工颁发了留任奖金。公司在洛杉矶的伯班克购买了一个先进的新制片厂,并一直保留至今。在获得奥斯卡小金人之后,迪士尼从名人变成了享誉世界的品牌。到1938年,他已经制作了几百个小时的电影。但在商业上,83分钟的《白雪公主和七个小矮人》才是最重要的台柱。

任何规模巨大、利润丰厚、声名远扬或影响深远的事件都是某个长尾事件(tail event)导致的——它是从几千甚至几百万个事件中脱颖而出的一个。而我们的注意力大多集中在那些规模巨大、利润丰厚、声名远扬或影响深远的事情上。当我们关注的大多数事物都是长尾事件的结果时,我们就很容易低估长尾事件本身的稀有性和强大性。

受长尾驱动的行业显而易见。以风险投资为例,如果一家风险投资公司进行了 50 笔投资,他们很可能会预期其中一半会失败,10笔投资会做得不错,只有1-2笔会成为大红大紫的投资,从而带来基金100%的回报。关联风投(Correlation Ventures)曾经做过这样的统计。从2004年到2014年,在21,000 多笔风险融资中,有65%是亏损的:

- 65%亏损;

- 2.5%的投资取得了10-20倍的回报;

- 1%的投资回报超过20倍。

- 0.5%——也就是说,21000家公司中只有100家公司获得了50倍或更高的回报。这就是该行业大部分回报的来源。

你可能会认为,这就是风险投资的特点。每个风险投资从业者都深知这一点。大多数初创企业都失败了,而这个世界只青睐于让少数几个成功。

如果你想要更安全、更可预测、更稳定的回报,那就投资大型上市公司。

你或许会这么想。

但请记住,长尾决定一切。

随着时间的推移,大型上市股票的成功分布与风险投资并无太大区别。

大多数上市公司都失败了,只有少数公司表现出色,最终成为大满贯的赢家。也正是这些少数的公司,成了股市主要的回报来源。

摩根大通金融资产管理公司(J.P. Morgan Asset Management)曾公布了罗素3000指数(Russell 3000 Index)自1980年以来的收益分布情况。

在罗素3000指数的所有成分股中,有40%的公司股票都损失了70%以上的市值,且再也没有扭转回来。

实际上,该指数的所有整体回报都来自于7%的成分股企业,它们的表现超过大盘至少两个标准差。

这是风险投资所能带来的回报。也是一个乏味而多元化的大盘指数中,同样会出现这样的结果。

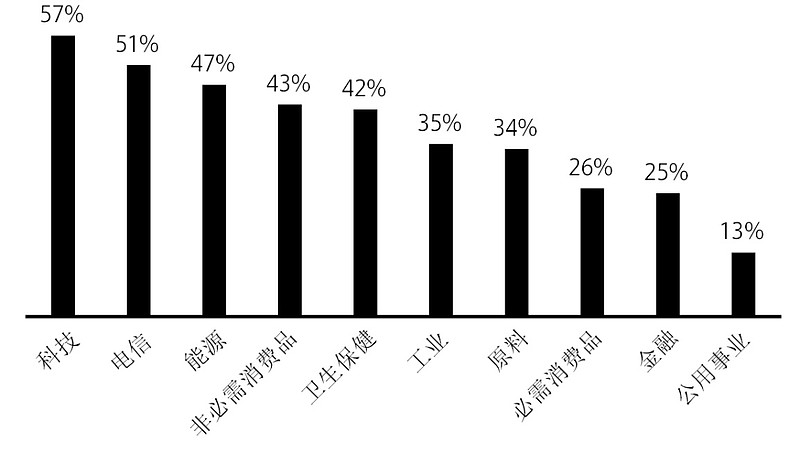

这种现象适用于任何一个行业:半数以上的上市科技和电信公司都失去了大部分市值,从此一蹶不振;即使在公用事业中,失败率也超过了10%:

图:1980-2014年各行业经历过“重大损失”的公司百分比

有趣的是,一家企业必须取得相当程度的成功,才能上市。上市企业中的佼佼者才能被列为罗素3000指数的成分股。所以它们都是经过行业洗礼的成熟企业,而并非朝夕不保的初创公司。即便如此,它们中的大多数企业寿命还是以年计算,而不是以世纪计算。

卡洛可电影公司(Carolco)曾是罗素 3000 指数的成分股之一。

该公司制作了20世纪80年代和90年代最卖座的几部电影,包括前三部《兰博》(Rambo)、《终结者2》(Terminator 2)、《本能》(Basic Instinct)和《全面回忆》(Total Recall)。

卡洛可电影公司于1987年上市。它取得了巨大的成功,推出了一部又一部热门影片。1991年,它的收入达到5亿美元,市值4亿美元——这在当时是一个天文数字,尤其是对电影公司而言。

然后它便彻底跌入失败的深渊。

卡洛克制作的影片不再卖座,几个大预算的项目也以失败告终。到20世纪90年代中期,卡洛可便成为历史——它于1996年破产,市值归零,一切灰飞烟灭。这是一种灾难性的失败,但每10家上市公司中,就有4家迟早会面对这样的苦涩结局。卡洛可的故事之所以值得一说,并不是因为它很独特,而是因为它很普遍。

下面是这个故事中最重要的一点:自1980年以来,罗素3000指数增长了73倍。这是一个惊人的回报!

指数中40%的公司实际上是以失败告终,但是指数中有7%表现极度优秀的企业足以抵消其他公司的失败。就像伯格鲁恩,只不过微软和沃尔玛取代了毕加索和马蒂斯。

不仅少数几家公司占据了股市回报的大部分,而且在这些公司内部,也有着更多的长尾事件存在。

2018年,亚马逊为标准普尔500指数贡献了6个点的增长。而亚马逊自身的增长几乎完全归功于Prime会员和亚马逊云服务(Amazon Web Services)。对一家经营过从智能手机Fire Phone到旅行业务等上百种产品和业务的公司来说,这本身就是一种长尾事件。

2018年,苹果公司为标普500指数贡献了7个点的增长。而这绝大部分是由iPhone驱动的,在科技产品满天飞的世界里,iPhone就是长尾中的长尾。

那么谁在这些公司工作呢?谷歌的招聘录取率为0.2%,Meta为0.1%,苹果约为2%。因此可以说,这些做着尾部项目、为公司创造了尾部回报的人本身就在从事一份尾部职业。

少数几个项目会带来多数结果,这一观点不仅适用于投资组合中的公司。这也是投资者自身行为的重要组成部分。

拿破仑对军事天才的定义是:"当众人失去理智时,还能正常做事的人"。

投资也是如此。

大多数理财建议都是关注“当下”。你当下应该做什么,现在哪些股票看起来值得买?

但大多数时候,当下并不那么重要。在你作为投资者的一生中,你今天、明天或下周所做的决定,都不如你在少数几天(可能只有1%,甚至更少)里所做的决定重要。因为在这些日子里,你周围的人可能都处在非理性状态下疯狂投资。

想想看,如果你从1900年到2019年每个月都存1美元,会发生什么。

你可以每月将这1美元投资到美国股市,无论其表现如何,风雨无阻。不管经济学家们是在唱衰或看多,你只需坚持定投。让我们称这样做的投资者为“张三”。

但也许在经济衰退期间投资太可怕了。所以,也许你会在经济还未进入衰退时期每月投资1美元,而到经济衰退时期把所有股票都抛掉,把每个月需要投资的钱以现金的方式存下来,等衰退过去后再把这些钱投入股市。我们称这位投资者为“李四”。

或者,经济衰退需要几个月的时间才能把你吓跑,然后需要一段时间来重拾信心,你才会重返市场。你在非经济衰退期投资 1美元买股票,在经济衰退开始六个月后卖出,在经济衰退结束六个月后再投资。我们叫你“王五”。

随着时间的推移,这三位投资者最终会有多少钱?

- 张三,最终获得435,551美元。

- 李四,收获257,386美元。

- 王五,收获234,476美元。

张三以绝对的收益,大获全胜。

从1900年到2019年共有1428个月。其中有300多个月正值经济衰退期。因此,只要在经济处于或接近衰退的22%的时间里保持冷静,张三就能比李四或王五收益高75%。

再举一个最近的例子:作为一名投资者,你在2008年底和2009年初的几个月里的表现对你一生收益的影响,很可能超过你在2000年至2008年期间所做的一切。

有一句老飞行员的调侃,说他们的工作是 "数小时的无聊之中,间或有片刻的惊恐"。投资也是如此。作为一名投资者,你的成功将取决于你如何应对惊恐时刻,而不是你如何度过年复一年的无聊“巡航”。

投资天才的一个很好的定义是,当周围的人都在疯狂时,他或她还能正常的投资。

长尾驱动一切。

03

在商业、投资和金融领域,当你接受"长尾驱动一切"的观点时,你就会意识到,很多事情出错、崩塌、失败和倒下都是正常的。

如果你是一个优秀的选股人,你可能有一半的时间是对的。

如果你是一个优秀的企业领导者,你的产品和战略想法可能有一半会成功。

如果你是一个优秀的投资者,大多数年份都会表现尚可,也有很多年份会表现糟糕。

如果你是一位优秀的工作者,经过多次尝试和考验,你会在合适的领域找到合适的公司。

以上一切的前提是你必须优秀。

彼得.林奇(Peter Lynch)是当今最成功的投资者之一。“即便你在这个行业表现非常出色,那么你的想法在10次里也不过只有6次是对的。”他曾经这样说。

在有些领域,你必须每次都做到完美。比如开飞机。而在有些领域,你至少要一直做得相当好。比方说,餐厅厨师。

投资、商业和金融与这些领域不同。

我从投资者和企业家身上学到的一点是,没有人能一直做出正确的决定。最令人印象深刻的人都有很多骇人听闻的想法,而这些想法往往会被付诸行动。

以亚马逊为例。从直觉角度出发,你不会认为一家大公司发布一款失败的产品是很正常且完全可以接受的。你会凭直觉认为在这种情况下,这家公司的CEO应该向股东们道歉。但在亚马逊推出Fire Phone这款灾难性的手机产品后不久,公司的首席执行官杰夫·贝索斯(Jeff Bezos)表示:

如果你认为Fire Phone是个大失败,那我们现在可能正在研究更大的失败。我不是在开玩笑。有些失败会让Fire Phone根本不值一提。

亚马逊在Fire Phone上损失惨重也没关系,因为亏损会被亚马逊云服务(Amazon Web Services)等能赚取数百亿美元的长尾业务所抵消。长尾业务又成了救世主。

网飞(Netflix)首席执行官里德.哈斯廷斯(Reed Hastings)曾宣布公司将取消几部大制作。他对此的回应是:

我们现在的成功率太高了。我一直都在督促内容创作团队,说我们需要冒更大的险,必须尝试更疯狂的事,因为被砍掉项目的比例应该更高的。

这并不是妄想,也不是不负责任。它们是对"长尾"推动成功的明智认可。每次有亚马逊Prime或《女子监狱》(Orange is the New Black)这样的现象级节目出现,你都可以肯定,其背后必然会有一系列的失败品。

这一点之所以不直观,部分原因在于在大多数领域,我们只关注最终产品,而看不到导致长尾成功过程中的损失。

我在电视上看到喜剧演员克里斯·洛克(Chris Rock),他的表演毫无瑕疵。但是每年,他都会在几十家小俱乐部里表演。他在这里的表现只能算一般般,但这里的洛克是我们看不到的。没有哪个喜剧天才能聪明到可以预料哪些包袱会讨观众喜欢。每位著名喜剧演员在登上大型舞台前都会在小剧场里对节目内容进行试水。曾经有人问洛克,他是否怀念小剧场里的日子。他回答说:

当我开始巡演时,并不是一开始就在舞台上表演。上次巡演之前,我在新不伦瑞克一个叫 “压力工厂”(Stress Factory)的地方演出。为了准备这次巡演,我已经做了大约40或50场预演。

一家报纸对这些小型俱乐部的演出进行了报道,文章描述了洛克在台上翻阅笔记,笨手笨脚处理素材的情景,他甚至在表演到一半时说:“我得删掉一些包袱。”我在Netflix上看到他的那些搞笑段子,其实都是从数百次尝试中脱颖而出的长尾。

类似的情况也发生在投资领域。要找到巴菲特的净资产或他的平均年回报率很容易。甚至是他最好、最著名的投资。它们就摆在那里,成为人们津津乐道的话题。

要把他职业生涯中的每一笔投资都拼凑起来,就难得多了。没有人会去讨论那些看走眼的选择、失败的业务和糟糕的收购,但它们也是巴菲特投资故事的一部分。它们只不过是"长尾驱动一切"的另一面。

在2013年的伯克希尔.哈撒韦股东大会上,巴菲特说,他一生拥有400到500只股票,在其中10只股票上赚到了大部分钱。查理.芒格接着说:“如果除去伯克希尔的这10笔顶级投资,公司的长期业绩表现其实相当普通。”

当我们特别关注榜样的成功时,我们会忽略这样的事实:他们的主要收益仅来自于他们行动的一小部分。忽视了这一点的话,会让我们觉得自己的失败、损失和挫折好像是我们做错了什么。或许我们真的做错了,又或许我们没有做错,我们的错误率和投资高手们的其实没什么差异。只不过当他们选择正确的时候,他们能抓住机会,表现得比我们更好。但他们犯的错误并不会比你我这些普通人少。

乔治-索罗斯曾经说过:“重要的不是你对还是错,而是你对的时候赚了多少钱,错的时候亏了多少钱。” 你即使有一半的时间都在犯错,到最后依然能赚大钱。

04

银河系中有一千亿颗行星,据我们所知,只有一颗拥有智慧生命。

不难想象,此时此刻阅读这本书的你也正享受长尾事件的“红利”。

这是值得高兴的事情。接下来,让我们看看财富如何让你更加快乐。

未完待续