进入了12月,就跟天气一样进入了寒冬。11月底,网上开始发各大企业裁员信息的小作文。此次裁员有几个现象,以人员数量看主要在电池和组件端的,但折算成GW算是硅片裁员规模更吓人。

虽然每年人员流动都很大,但是本次并不是正常的生产与需求的波动,而是新老产能的交锋。明显,此次是新势力占据了上风。

我们先做产业链的解析,后面对这个事情的来龙去脉做拆解。

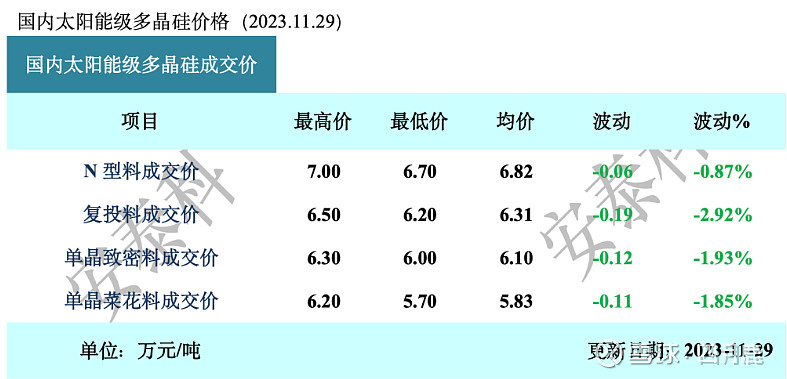

硅料端情况分析

本月硅料整体变化趋缓

整个月份的硅料成交价格都围绕60元来波动,整体降幅不大。因为已经逼近大多数硅料企业的“运营均价线”。这里的均价指的是对单个公司而言,各基地硅料产出的运营成本,即协鑫系的江苏中能,新疆,内蒙鑫环,弘元协鑫,乐山协鑫,老产能的江苏成本高,而新建公司初期运营成本高,只有去年开工并完成爬坡工作的新疆等产线成本低,因此如果长期50-60元低价格运行,肯定是不赚钱的了。而通威也面临这个问题,但是通威的理解不同,他把部分折旧和爬坡归到整体运营内。这都是财务的手段和视角问题,成本高是事实,就看企业的决策。

硅料头部企业,协鑫、大全、通威、新特(即将)已经上市,加上之前硅料丰厚的利润,基本不需要考虑资本层面的问题,核心在电价变动后,产能如何外迁,如何加快在建进度,把整体成本拉下来。

通威紧抓的是有电价优势的新产能,协鑫在乎的是颗粒硅改造和爬坡,大全和新特在乎的是大客户晶科、晶澳等需要的N致密料的稳定供货。其他如鄂尔多斯、东方希望、老亚硅等作为中游,处于产能补充供货的位置,大格局趋于稳定。

新产能其亚、润阳、宝丰、信义、三一、合盛硅业等都处于资金、市场、上市的困顿中,比头部企业压力大很多,这几家有的在裁员,有的在开工,冷暖不一。

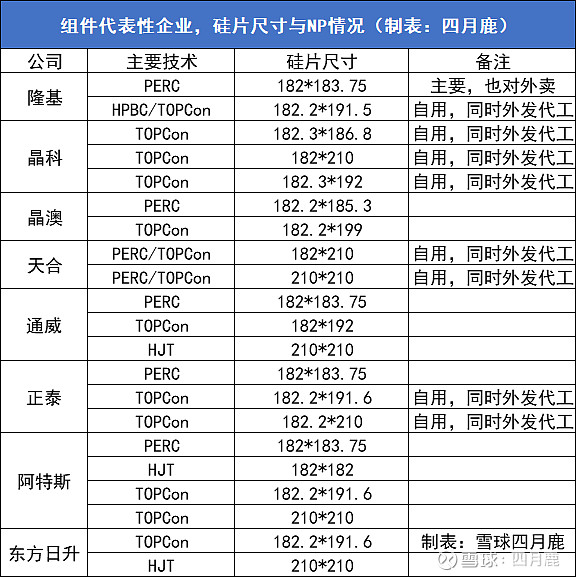

硅片端情况分析

本月中环隆基均未对市场报价。主要是目前硅片市场出现巨大变化,报价机制已经失灵。

原因是182*182硅片全面崩盘。原182的组件公司全面改为182矩形硅片。

目前硅片尺寸五花八门:

可以看到上表,硅片尺寸非常复杂,还有表内统计不完的是硅片的厚度,绝大部分已经在140um厚度之下了。晶科、天合、晶澳自制了硅片,N型采用的是125和130厚度的硅片,P型以135,140部分130。虽然就这么几个数字,但是排列组合后就是几十个规格了。因此从统计上很难以表的形式报价。

隆基已经失去了硅片定价的权力。市场需要的尺寸没有,需要的厚度没有,需要的NP型也没有,客户应该怎么选?

另一边越来越多的硅片加工公司兴起,组件公司有了自己的切片厂,同时也有第三方合作公司定制硅片补充,行业整体对外买硅片的订单在急剧减少。(备注:但是间接代工的业务在增加,例如自己做硅棒找外部企业切片的,也有如阿特斯这样买硅棒自己切的。所以一些硅片公司的供应商和客户出现了重叠)

组件公司之间的敌对关系影响下,不愿意改变的龙头在流失订单。另一个因素是组件和电池随着技术的多样化,例如焊接技术和封装技术不同,会采用不同厚度的硅片,也因为节省N型料和对应的坩埚碳碳锅的缘故,选择薄片(这样一根棒子的消耗一样,但是能切更多的硅片)。

电池端情况分析

电池片价格下滑比较严重,尤其是182*182标准电池片滞销最快。从整个盘面看存在比较大的反差,一个是滞销的型号价格下探极低,4毛多甩卖没人要。而紧缺的型号能维持5毛以上的价格,如210尺寸。

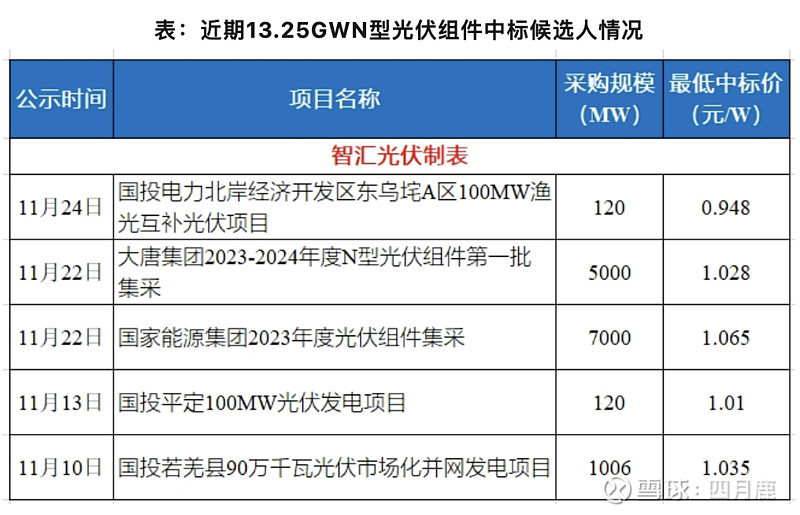

组件端情况分析

此环节没有合适的价格参照表,我们直接分析价格混乱的原因。

这是今年6月写的争霸赛系列的图片,一切如预言的一样。尺寸和n型会增加组件的竞争烈度,加速价格下跌。网页链接

今年下半年就是N型与矩形硅片抢占市场的“胜负手”,这个文章全网有几百万的阅读量。当时也得到了这几个公司大佬的回应,挺有意思的。

现在海外的库存组件继续回流到国内和东南亚,价格是市场最低的,基本在0.7-0.8元/瓦甩卖,主要是400瓦和540瓦组件。

正常的组件为540-545瓦,也就是182*182和182.2的硅片做的组件,日期较为新鲜。主流售价为0.8-0.9元/W。

N型组件,现在大规模冲击市场,与PERC交叉的功率,价格与P型同价格。甚至如现在晶科、正泰的某些型号,比P型更便宜。不得不令人唏嘘。

而在P型没有交叉的590瓦以上的,N型大尺寸售价在0.9元/瓦以上。

最后,组件开工的支撑主要是,现在投标的明年上半年要交付的集中式订单。以大尺寸和N型为主,各位在最近的新闻也能看到很多项目大幅切换为N型,大部分为一半以上,有的大标甚至超过7成为N型。

那么现在来回答开头的问题,为什么裁员此时集中进行。我们先拆解下板块

首先,因为光伏产能不断迭代,硅料、硅片、电池和组件的老产能淘汰速率不同。

硅料经历过去年暴涨后,新产能已经全部具备N型切换的空间了。当然老产能如协鑫的西门子,他们很自觉的切换为颗粒料了。而包袱比较大的,如永祥一期、老大全、亚洲硅业等会面临淘汰,但是硅料可以通过工艺切换,仍然能垂死挣扎很长一段时间,不至于立刻被淘汰。

硅片是最早淘汰的产能,因为尺寸,切片和NP,三个硅片最重要的环节同时切换,最合乎成本的方式是直接关停老产能,在退场之前就融资新建新产能。

目前这个包袱最重的就是隆基了,中环还有210产能可以暂时过度,隆基老产能已经在这三个方面无力回天了,只能依仗新建的厂。他对外宣传182,厚硅片,P型好,这三个烟雾弹,同时失效了。

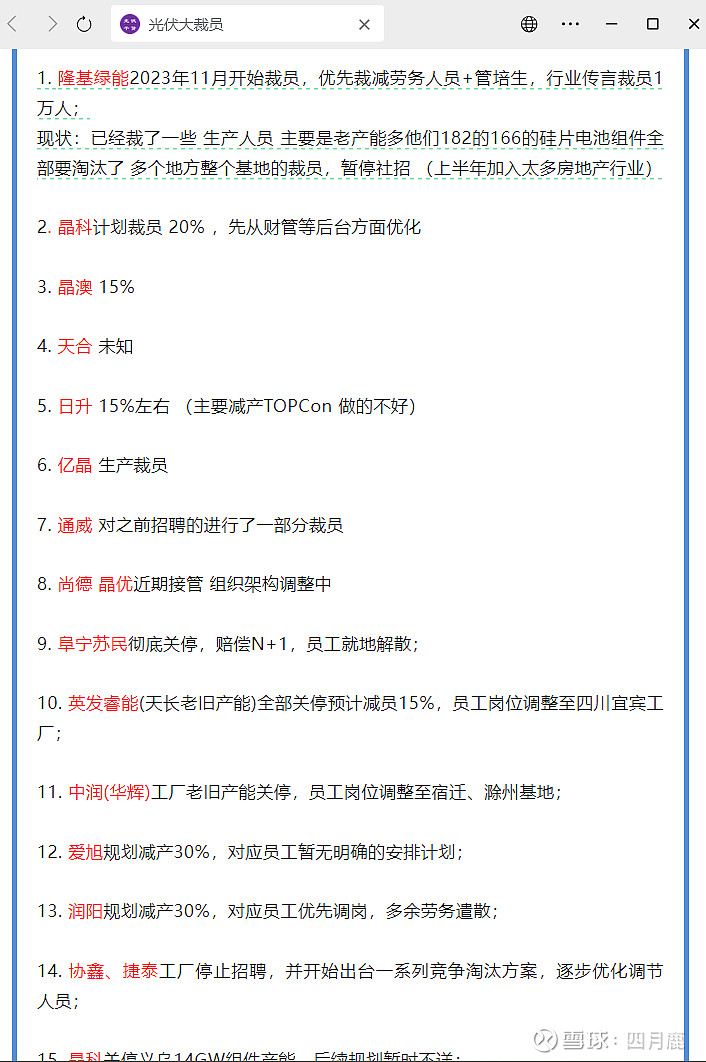

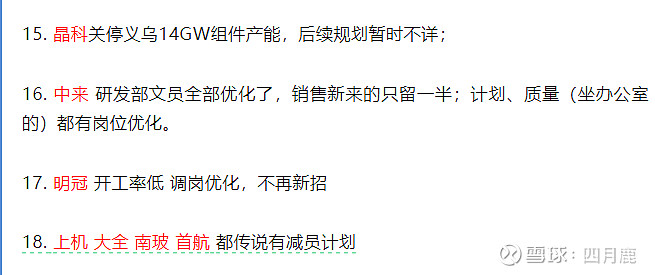

可是情况就是如此,必须快刀斩乱麻,整个硅片体系、电池体系、组件体系的车间,整个厂区的裁撤是无奈的选择。那么其万人规模也是开始罢了。

另一大系列是老牌企业的产能新老交替,如晶科、润阳、晶澳、天合等等,其裁员集中在老旧基地上。像是晶科的上饶基地浙江基地,英发天长基地,润阳盐城基地等都是老产能。晶科在山西建立大一体化基地,英发建设宜宾基地,都是跨省长距离迁移,过去老厂的人员多数选择离开而不是去新基地,毕竟结婚生子后已经没有“在外远游”的空间了。

另外一部分如苏民等单一板块老企业,由于产线实在太老,加上资金问题,只能选择关闭。

剩下的一些材料企业等,因为伴随着组件开工率下滑,正在做出人员的调整,与行业惯性相匹配。

而资本对赌也影响了预备上市的公司,今年上市的收紧,给他们很大的资金压力,不少公司开始拉高杠杆重新对赌,这也是行业风险所在。(他们不在上面的表内,各位可以自己想象)

我认为行业的更新是很正常的事情,作为现在光伏行业风声鹤唳的阶段,才被放大,又因为很多公司等着上市,格外引起外部投资者和媒体的关注。于是本来上市的公司也在扭扭捏捏不愿意回应。

但,我想说一句,作为各地首富的各位老板,作为已经拥有过亿资产的老板,能对过去付出劳动的“家人”好一点。不求如国外资本家一样多倍补偿,只希望能得到依法的赔偿,毕竟他们也有家人需要照顾。

最后,还是放这张老图,当尺寸变大后,这位母亲应该抗不起来组件了,时代车轮在滚动,碾压了无数的饭碗,我们很抱歉。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$

最后,谈谈板块变化,各地正在调节分时电价,未来具备光伏电站渠道资源的、又具备储能产能和渠道的公司,才能杀出血路。