N型组件目前局面一直打不开,核心问题是----硅片采购价格过高。

N型电池技术的优势是可以使用更薄的硅片,实现高效率。而长期以来,硅片公司对硅片减薄是持“消极甚至拒绝的态度”的,无法利用上N型可薄片化的优势。

过去PERC硅片采用180um厚度的硅片,尽管金刚线和切片设备的技术有提升,可以实现更薄的切片能力,但是硅片公司在减薄的工作上是动力不大的。一方面,切片更薄影响良率。另一方面,电池片生产的时候碎片率会增加。

新的契机:硅料持续高位,迫使硅片不断减薄--降低硅耗

目前(2021H2后)由于硅料不断涨价,叠加硅片新晋势力的冲击,硅片各大公司都开始硅片减薄的工作。

180-175-170-165-150um厚度不断演化。

带来的商机一:金刚线板块格局出现变动。

过去美畅得到隆基的持股,加上产品质量过硬和产能最大,一跃成为金刚线老大。不仅获得高毛利,并且压迫老二老三等喘不过气,一直到老四及以后的公司不断亏损。

而切片更薄需要强度更高的金刚线母线。做过钢丝的朋友都知道,目前钢丝细线又能保证强度有几个方式,一个最直接的就是加入—钨,他有不错的延展性,可以增强钢的韧性,减少断裂风险。

而在金刚线主材更改后,美畅的因为强市占率带来的采购优势就出现了变动。其他做金刚线的高测股份、恒星科技、东尼电子、岱勒新材、三超新材等,就可以在新的供应链体系下,通过不同供应商和抢货,拿到市场份额;

一下子将做钨线公司推到台前,股价大涨。厦门钨业,中钨高新等等。。

线材也从45-50微米,向38,36,32,28微米等方向前进。因此钨丝(或其他合金丝)和金刚线在未来一段时间仍有技术突破,业绩增长的机会。

带来的商机二:硅片差异化供应,给第三势力迎来翻盘。

在2015-2020年,硅片市场基本被隆基和中环所支配。

2021年出现了几个新的硅片新势力,相关背景在我过去的文章:【光伏争霸赛21】光伏上下游整合下的新格局 里面有讲过,这里就不展开了。

而薄片成为新势力打开供应局面的一张“敲门砖”,上机、高景、高测双良等等都在利用薄片冲击市场(甚至也有单独做切片的硅片厂,做轻资产运营),抢占“隆中”的市场份额,其时,也有江湖戏称“老态隆中”,嘲讽他们不思进取,守着老本不放。

紧接着,隆基和中环入场了,加快了硅片减薄的步伐。其中,中环更是在近期高调宣布做150um的硅片。

而新势力的第二张牌就是N型硅片,特别是薄片的N型硅片。

由于N型电池崛起,硅片的缺口越来越大,过去晋能科技、爱康股份、中来股份、REC、SUNPOWER、LG等少数几家N型电池片厂都求着双雄供应硅片。

如今,新势力们做的就是格局演变,明面上的爱旭牵手的高景,还有没有浮出水面的新硅片公司更多。现在高速薄片切片设备一机难求,排单到后年。![]()

波澜起于何处?—晶科

晶科是一个很有意思的公司,总在不经意间,推动行业的技术变革。

他是第一个在硅片上采用尺寸增大的方式提高组件功率的公司。156.75到158一个小小的变动,改变整个行业。

他是最先洞察隆基一体化模式的公司,在资金亏困难的2016年开始,积蓄资金投资硅片厂。实现了“硅片为组件设计服务”的构想。

再次上市的晶科,利用N型TOPCon为支点,搅动了整个供应链的格局。有个点很有意思,就是在国内招标中,晶科一直是N型TOPCon相对低价的那个,它可以依靠供应链优势做到低成本。

另一个样本是金刚玻璃、金阳新能、爱旭科技这类。

N型电池片到变成组件这个环节上,几乎与PERC组件相同,也就是说希望从材料和工艺上超过PERC组件是不可能的。

电池环节中:

1.设备成本是劣势,TOPCON是2-2.5亿,HJT是3.5-5亿(不同技术路线),ABC是5.5-7亿,以上都是GW。P-IBC大约是3.5-4.5亿(如果是非隆基公司可能活高于5亿)。尽管都超过PERC的1.5亿不少,但是均摊到电池片上是不多的,产线一年出片量是1.8-2.5亿片,10年折旧的话均摊一片0.1-0.3元。折算为5年折旧,为0.2-0.8元/片

2.非硅成本是最大的劣势。

其中TOPCON无限接近于PERC,叠加多出来的高功率,盈利基本可以打平。

HJT的银和铟成本无法控制,最新的低银浆料,均摊到一片电池上成本也在PERC的1.2-2倍不等。无铟和有铟也都是增量成本,不会减少成本。其他低温材料如切割,焊接等差异有限,忽略掉。综合单瓦成本高0.3-0.4元。

N-ibc和P-ibc,都采用低银路线,但是增加电镀或其他成本,总成本高出TOPCON,提效还不稳定,还不能做成本测算。

3.N型组件最重要降本环节—硅片

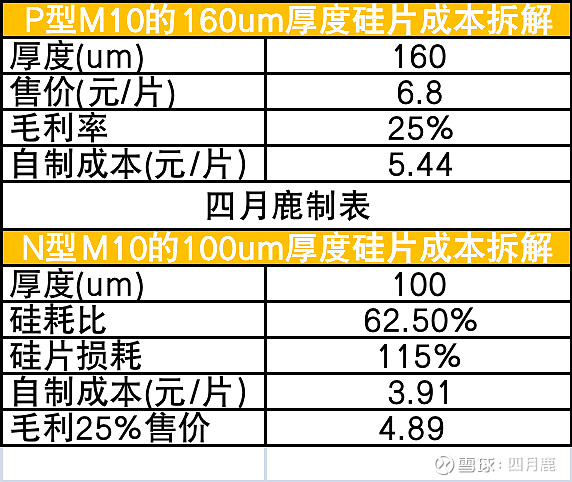

PERC用硅片如果是180um厚度,N型能直接做到100-110um厚度,单看硅料的消耗减少的部分。

以182硅片为例:

自制硅片能节省1.35元/片;

100微米的n型的硅片,即使在损耗率15%的条件下,单片能再节省1.5元/片。

这个表,很好的解释了为什么晶科能源和晶澳科技能在去年3季度之后,盈利情况大幅改善的原因。因为通过自制硅片+硅料锁定,可以在一个72片的组件上节省超过97.2元,单瓦低出0.18元。

而市场上销售的N型硅片,尽管出现了150um,120um,110um的硅片,其价格都不体现硅耗减少,给电池生产公司带来成本下降红利,成为他们降本的“卡脖子”环节。

而今年金阳新能在做N型硅片减薄,爱旭依靠高景做硅片减薄,晶科依靠自己在做硅片减薄,爱康依靠高测等等。他们进一步拉低硅片的成本,弥补非硅成本高的短板。

像是东方日升、中来股份、正泰新能等公司采用的是投资硅料和工业硅环节,拉低硅片原材料成本的方式,通过第三方拉棒和切片企业,降低硅片的成本,也是这个思路。

天下大事,分久必合,合久必分,光伏如滔滔洪水,冲破无数拦路虎。

今年硅料的高企,是硅片成倍扩张所带来的。过去龙头硅片企业“满产满销高毛利”的状态,恐怕一去不复返,最终要让利行业才能获得订单。

【鹿看】系列是我对光伏时事热点总结的一些看法与观点。

【光伏争霸赛】系列是我对主要组件企业、板块头部企业相互竞争总结的一些阶段性观点。都独家发布于雪球上,欢迎转载,请注明“雪球-四月鹿”,谢谢。@今日话题

$隆基绿能(SH601012)$ $晶科能源(SH688223)$ $通威股份(SH600438)$

6月24日补:中环的硅片公示价格,可以看到N型和P差价挺大,薄片化越来越激进。算是个佐证吧![]()