写在2020年底,最近巨头动作频繁,也是巨头争霸白热化的开始。经过2年资本化,巨头争霸呈现新的格局,我们聊一聊大局吧。

今年较早时间写了一篇关于光伏“一体化”与“专业化”的分析,得到业界广泛关注。其实这个一体化进程早已定下,隆基战略的实质就是“一体化”。只不过其他家明白的太晚,错失了机会。

作为单晶硅片的龙头如何生存?---隆基的六次转折

隆基从中宁的一个小小硅片厂,做当时极难做的单晶硅片,隆基逐步形成了如今一体化格局,可谓“奋六世之余烈”,彼时中环有国资背景,半导体为退路,不可谓不优秀。那我们看看隆基的六次转折,是如何奠定现在的霸主地位:

第一次转折:要不要坚持做单晶。而后力排众议:继续做。

第二次转折:收购组件厂乐叶光伏,当然现在乐叶这个品牌已经逐步被清洗了,被隆基替代。为什么当时选择做组件优先,这是整个战略最不起眼,又是最重要的抉择。如果当时做电池片而不是组件,会面临与客户竞争,硅片和电池片双滞销的风险。做组件,可以很好的拉动单晶硅片的使用,也能找到单晶电池的代工,建立良好的产销关系。同时通过组件更好的理解光伏产业链的特性。

第三次转折:不做多晶。隆基乐叶成立的初期面临一个问题。此时多晶如日中天,多晶正迈向多晶perc,多晶黑硅的历史性转折,效率接近当时单晶电池。内部很大的呼声就是也要跟进多晶路线,让乐叶能“活下去”。此时,战略定位再次发挥作用,力排众议:只做单晶组件。

第四次转折:领跑者计划。国内为了推进光伏技术升级,同时应对国外双反,推动光伏出口转内销,国家提出“领跑者计划”,将当时的高效多晶组件、黑硅电池组件、MWT电池组件、NPERT双面组件、NTOPCON组件、单晶组件拉入领跑者计划,孵化更高效的技术投入使用,拉动整个产业的技术升级。

第五次转折:单晶联盟成立。此时多晶硅片导入金刚线制程。多晶线痕成为极大的问题,于是多晶阵营陷入黑硅之争,此时以比太为首的干法黑硅与添加剂厂为首的湿法黑硅争论不休。最终以添加剂法胜出,而添加剂法最好的阿特斯将技术隐藏,至今仍保留黑硅多晶perc量产最高平均效率,但是该技术没有得到广泛应用。此时,隆基联合晶科、晶澳成立单晶联盟,又在领跑者战场上游说主管部门,最终领跑者项目“偏向性”的倒向了单晶技术。

第六次转折:PERC时代来临,多晶退下神坛。

这段必须补充一下当时的格局情况。

在多晶时代,大多数组件厂都有自己的电池厂,而且以多晶产线为主,单晶作为技术培育。

我列举几个大厂样本:天合光能、协鑫集团、阿特斯、通威股份、台湾新日光。

在2014-2017年

电池产线部分:天合光能80%产能为多晶,协鑫95%,阿特斯85%,通威40条全部是多晶。甚至全行业有1300条电池产线,1200条电池产线是多晶。

电池片产业存在几个问题:

1.线速慢,大部分是老的BACCINI(后被应用材料收购),ASYS,DEK(后被ASM收购),日产3万片/日

2.良率波动小,每家的多晶电池效率差异不大,在17.8-18.2%之间(此时单晶19%)。制造成本趋于一致,毛利率相近。(此时多晶硅片规格和价格较为稳定)

3.小电池厂占多数,以10条产线(500兆瓦)为界线,几乎占据行业60%。

4.提效难。几乎只依靠金属化一条路,设备带来的提效较少。

这也为单晶崛起、行业格局巨变带来了伏笔。

成也阿特斯,败也阿特斯,PERC单晶崛起始末

阿特斯在2011-2015年一直都是全球最大的电池片买家,其自身电池有40条产线在苏州,约2-2.5GW(以前效率较低)。年组件出货约4-5GW,也就是有2-3GW需要外购。台湾光伏产业结构比较奇怪,没有形成产业链。除绿能和友达少量硅片产能外,只有电池制造一块,几乎没有大规模组件厂。台湾电池片厂,大多具有半导体从业经验,电池片质量好,品质高,效率高。他们最大的买家就是阿特斯(还有一些国内外买家),于是长期稳定的供需关系,阻碍了台湾组件板块发展。

但是当2014年开始,通威太阳能迎来改革者—谢毅。谢总掌权后,逐步改变了通威的战略,逐步清扫了过去的势力和思想。将公司目标定位为全球最大的电池片厂,永祥定义为全球最大的硅料厂,这在当时业内大厂环立的情况下,看起来很“不自量力”。此时通威与阿特斯联合,阿特斯将海外的代工转为给通威代工,逐步减少台湾的电池片采购比例,台湾光伏产业开始走下坡路。

这时扩产潮热火朝天,天合光能收购了湖北电池片公司,成立湖北天合。阿特斯大规模扩张,携手协鑫建设阜宁电池片工厂。东方日升收购了超日旧资产,开设洛阳和九江电池片工厂。协鑫成立了徐州鑫宇,积极扩产。

PERC技术最早成型于台湾。

正在此时台湾几个大的电池片厂,以新日光,旺能,昱晶、元晶等为代表,开始多晶转单晶,并且以单晶PERC技术为主要技术路线,以优质高效吸引全球电池片买家。经过2-3年的不断努力,PERC技术终于在2017年迎来大规模降本化。此时,单晶PERC技术效率从19%直接提升到21%左右,成本大幅下降。

进击的中国光伏,多晶垂暮,PERC称王

PERC技术最早成型于台湾,却发扬于大陆。花开三路分别从设备、材料和人才来说说。

一、扩产潮下,国产设备崛起。

与此同时,国内迈为和克隆威崛起,以印刷机为跳板,逐步整合为电池产线,替代了应用材料、ASM和ASYS。也正因为国产化设备,国内有了大规模扩产PERC的契机。

于是在2016年开始,崛起了数个GW级电池片代工厂,以通威股份、润阳、越南光伏为首,此时这几家仍然以多晶电池片为主,单晶相对较少。(爱旭崛起还在这之后)

此时电池片格局发生了重大变化。

1.新产线线速变快,从3万/日,增加到4.5,以至于今天的7.5万/日。这就是新代工厂绝对的优势,成本更低。

2.良率提高,国产化设备能带来更好的服务,产线升级加快。效率与老产线,多晶拉出0.3-0.5%的效率差。为后面PERC嫁接进来带来了机会。

3.此时协鑫集成推动类单晶,铸锭单晶,无异于自掘坟墓,宣告多晶的败亡。又在同时,组件大厂纷纷开始倒戈,开始加大单晶组件的比例。如晶科、晶澳、天合、阿特斯(你没看错)、横店东磁、英利等纷纷开始增加单晶组件的出货量,此时单晶电池片出现短缺,外购和代工成为行业主线。此时通威和爱旭崛起,开始大规模量产单晶PERC。其实压垮多晶的最后一根稻草就是电池代工公司全面单晶化。

4.提效变为多元化。新技术层出不穷,不得不提一下几个关键设备,一个是PERC设备(梅耶博格的maia为代表)、切片及SE设备(帝尔激光为代表)、MBB设备(小牛串焊机为代表)。这几个关键设备的成熟,奠定了PERC技术的格局。maia设备实现了双面镀膜和稳定性,同时perc在单晶上的提效高于1%以上,而多晶上只有0.3-0.5%,使得单晶效率差拉大,双面镀膜为后续单晶电池双面化带来了巨大机会(也因此npert不得不转为topcon进一步提效,hjt必须进一步降本和提效,当然这是后话了,我们暂不展开)。激光设备的应用,让切片做半片,做se更为方便,进一步拉开了单多晶效率差。 MBB技术演化出5bb,6bb,9bb,12bb多个路线,他们是普遍能提高电池的光吸收率也能增加电池的功率的,因此高效率的单晶组件上,更为明显。

二、材料国产化更明显,硅片、浆料舍我其谁也

单晶硅片上,绝大多数产能在中国,中国看隆基与中环。

隆基、中环硅片充足供应,通过一系列技改,同时中环率先导入了金刚线切割,加上隆基大规模使用,单晶硅片大幅降价,单多晶硅片价差一度小于1元/片。

浆料国产化快马加鞭。

此时国内已经培育出晶银、聚和、帝科、欧耐尔等正银厂,以及铝浆全球巨头-儒兴科技(还有天盛、泓源),背铝也要提一下台湾的磐彩,对PERC技术转化为印刷铝有贡献,另外还有东洋铝业(肇庆)的研究。另外的贺利氏、三星、硕和、杜邦也在逐步将产能和技术服务、研发中心转移到中国台湾和中国大陆。

PERC浆料国产化之后,配合国产设备大大加速了PERC单晶技术的发展,PERC多晶已经不再是行业的疑惑,被搁置一旁。

随着美国双反出现,海外代工也崛起了一个巨头。不得不提此时在越南成立的越南光伏,其创始团队就是从阿特斯出来的,敏锐的嗅到了商机。投产时候,以2GW电池+3GW组件产能,成为海外最大的电池+组件的代工厂。建厂之时,晶澳,天合,阿特斯等一众大厂前来庆贺。天合更是将组件厂建在越南光伏对面,买了电池组件就能贴牌出口。

此时台湾的电池片价格太高,无法与越南和国内的代工厂竞争,国内的蓬勃发展和高薪让大批的台湾省技术骨干飞往大陆。

PERC技术的三要素“有料,有器,有人”三者具备,PERC称王时代到来。单晶组件于多晶组件同版型,60片156.75.多晶功率270瓦,单晶300瓦起,这个功率差异逐步拉大,多晶已经不具备竞争能力。

隆基冷眼旁观,虎视眈眈

此时除了隆基外,其他组件大厂都有需要忙活的事情:洗旧换新

晶科:已经连庄数年,多晶无优势后,开始转型单晶。庞大的多晶产能及老产能是拖累,拖慢了步伐。

晶澳:最先开始研究PERC但是一直在是PERC单晶和PERC多晶之间徘徊,也是多晶产能的拖累。放缓了脚步。

阿特斯:原先寄希望于铸锭单晶替换现有多晶,携手协鑫,可是铸锭单晶一直没起来。也拖慢了速度。

天合光能:自身多晶产能资产较大,加上收购数家多晶电池厂后,资产受累。并且组件出货量和价格都被另外几家挤压。萌生了回到A股之意,也未知晓3年低谷期的到来。

协鑫:受累于高达100亿电站补贴拖欠,公司资金极度紧张(甚至到今天也没有解决)。发展步伐大幅减缓,此时多晶硅片业务受到隆基中环穷追猛打,压力倍增。CCZ技术未能帮助铸锭单晶崛起,但是失之东隅,收之桑榆,颗粒硅技术成为协鑫翻盘的重要机会。

东方日升:它本是第十第十一的组件厂,但是依靠大佬打瞌睡的契机,通过凌厉的销售策略,组件发货量逐步攀升,一度成为组件头部企业。其印度和海外的发货量很大的消化了自身多晶过多的产能。

腾晖:崛起在于海外工厂的建立和国外出口。但是也因为其他大厂近两年回过劲儿了,腾晖在海外市场受到隆基,晶科的价格压制,出货量减少。

其他几家如正泰、东磁、亿晶光电等与上面类似。不展开了。

这时候,回到隆基身上来。

此时从格局和结果上来说,隆基的不参与多晶是非常正确,并且具备长远眼光的。乐叶没有多晶产能的限制,可以请 通威代工电池片(后来又扶持出爱旭和润阳),拉动自己的硅片消化。同时与通威开发出更为精妙的

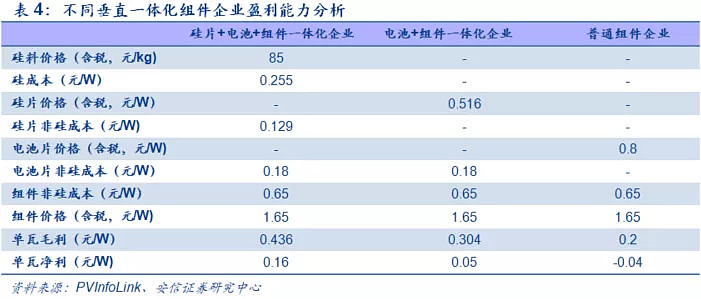

【补资料】:因为我比较懒,只想提结论,没有精确演算数据。也有券商朋友做了详细演算,结论与我观点完全一致。![]()

“垂直一体化可以拉开成本差距,将成为龙头攫取市场份额的必然选择。由于单一环节成本曲线趋于平滑,而电池片、组件环节在2021年有望面临新一轮集中度提升,因此选择垂直一体化竞争战略,拉开成本差距、扩大成本端竞争优势将成为龙头攫取市场份额的必然选择。根据我们的模型测算,在当前产业链价格下,硅片+电池片+组件垂直一体化的企业组件单W净利为0.16元/W左右,电池+组件垂直一体化的企业组件单W净利为0.05元/W左右,仅有组件环节的企业基本不盈利,处于略微亏损状态,垂直一体化组件龙头的成本和盈利能力优势非常明显。”

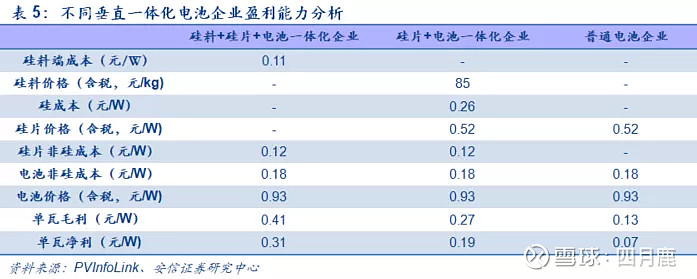

同样的,在当前产业链价格下,硅料+硅片+电池片垂直一体化的企业组件单W净利为0.31元/W左右,硅片+电池垂直一体化的企业组件单W净利为0.19元/W左右,纯电池企业单W净利为0.07元/W左右,垂直一体化电池片龙头的成本和盈利能力优势亦非常显著。来自安信证券-邓永康-【安信电新】洞鉴光伏系列报告之二:垂直一体化,光伏龙头的利器与进阶之路。![]()

硅料通过硅片抵消,电池片通过硅片抵消,只需要支付“代工费”即可,减少资金占用。

将硅片、电池片的毛利全部集中到组件之上,压缩了组件的成本,以更低的价格,扩大隆基组件的竞争力。现在的隆基,是第一个实现一体化的公司。硅料与通威合资;硅片称王;电池逐步扩产减少代工比例,组件收购越南光伏又自建庞大的产能;积极扩充销售队伍,组件今年称王;通过solar for solar,为自己和连城及关联公司建设电站,拉动自己组件的消耗,布局BIPV;与国内九大电力投资公司签约。。

所以,一体化就是隆基今天组件称王的秘诀!

$隆基股份(SH601012)$ $通威股份(SH600438)$ $天合光能(SH688599)$

后记:上篇花了大量的篇幅介绍隆基一体化格局形成的历史,它成为业内分析和学习的对象,其他巨头的“合纵连横”的都是结合自身优势实现一体化的策略。后面一篇将分析未来哪些巨头将崛起,以及“隆基的危与机”,敬请期待!

声明:四月鹿已经签约了雪球专栏。文章全部首发于雪球平台。此文章欢迎转发到媒体平台,但必须注明转自“雪球-四月鹿”,洗稿及不注明的,我会请雪球律师团队问候~

作者写原创文章不易,请多多鼓励,谢谢!![]()