$蓝思科技(SZ300433)$ 先说结论吧,我认为四季度可能并没有发生什么,营收增速和毛利率基本稳定,费用方面不增不减,听着像放屁,以下是我的分析。

首先,公司经营状况并不会过完一个季度就出现翻天覆地的变化,就是说除了突发的黑天鹅,公司的经营业绩、财务指标整体上季度和季度之间还是会有一个惯性在那边,并且今年前三季度的情况已经放在那里了,四季度除非惊天动地,否则业绩上差不多就是这样了。

根据公告推算21年的利润和扣非利润可以知道,全年非经常性损益大约6亿,这部分是在前三个季度产生的,四季度的利润里也已经没有非经常性损益的影响了。

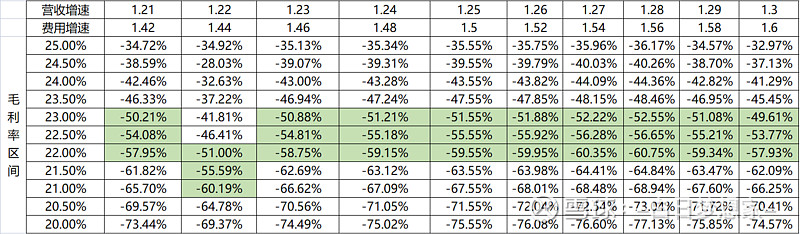

现已知利润同比下降幅度,在合理假设的前提下,大概能推算出营收增速、毛利率和费用增长情况的各种组合。

先说营收增速,去年前三季度营收增速30%,但是主要是一季度数据拉上去的,走得是V型,一季度非常高,二季度偏低,三季度反弹了些,差不多20%的增速。所以四季度营收增速基准假设20%,当然不排除一些积极的因素,比如金属业务、汽车玻璃业务有比较大的增幅。也不排除一些未知的利空因素。20年四季度营收109亿,假设21年四季度营收增速区间为0-30%,那么去年全年营收增速区间会落在21-30%之间。

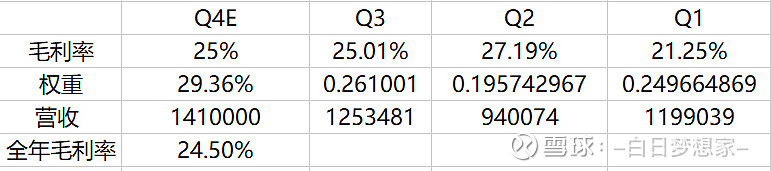

接着是毛利率变动情况,蓝思过去几年的情况是下半年的毛利率整体是高于上半年,今年前三季度毛利率分别为21.25%、27.19%、25.01%,去年的毛利率一方面取决于四季度毛利率水平,另一方面就是四季度的营收,因为营收的多少会影响四季度毛利率的权重,但是不管上面两个变量如何变化,全年的毛利率变动不会特别大。如果四季度毛利率水平与三季度相同的话,那么全年就是24.5%。

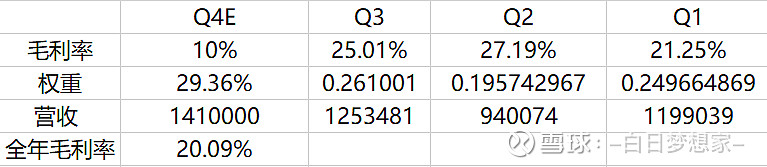

更极端的情况,如果四季度毛利率只有10%,全年依然在20%以上。全年毛利率大概率会落在20%-25%这个区间,当然,四季度只有10%这种情况我认为可能性很小。

接着再看费用方面,有几块是比较线性的,财务费用今年是做得比较好的,基本就是每季度1个亿;研发费用每季度5个亿。但是销售费用和管理费用就很难估计了,我觉得四季度大幅下降的可能性也不大,管理费用三季度是13亿,有些特殊情况,四季度假设小幅下降至10亿,销售费用维持三季度水平的话,那么全年费用大概增长50%不到一点,和三季度时候的增速几乎是没什么变化!但是客观来说,除了管理费用有下降的空间之外,其他这些费用其实不存在大幅压降的空间,道理大家也都懂的,没研发就没未来。

但是以上只是稍许乐观的假设,但如果管理费用和销售费用继续增加,比如管理费用四季度从三季度的13亿增加到15亿,销售费用从2个亿增加到3个亿,那么全年费用增速会到60%,所以费用增速区间大概就是40几-60%这个区间。

以20年报数据作为计算基准,将利润简化为上表,以及结合上面的关于营收增速、毛利率、费用的假设,可以得到下表:

所得税处理上不是特别准确,但影响不大,以左上角-34.72%这个数字为例,计算过程如下,[(100*1.21*0.25-14.12*1.42)*0.85/13.28]-1。

首先需要说明的是,上面的营收增速和费用增速的组合并非是唯一的,但是是相对合理的假设,比如可能有人会说,为什么不能是低营收增速和高费用增速组合,也就是营收增速21%,但费用增速60%,那么在这样的组合下倒推出来的毛利率又会特别高,逻辑上不是特别合理。当然,也不是没有可能,去年一季度就是低毛利率,高营收增速,二季度又是低营收增速,毛利率回升的组合。

其次,四季度如果有非常积极的变化,那么利润下滑不至于这么多,但应该也不至于太离谱,很大可能就是我开头的结论,营收增速和毛利率基本稳定,费用方面不增不减。举个例子,四季度营收增速20%,管理费用相比三季度的13个亿稍微下降了一点点,毛利率相比三季度下滑了3个多点。当然也有可能是,毛利率基本持平,但营收四季度没什么增长。

最后,打个比方就是,二季度在一个小山坡顶上,三季度走下坡路了,四季度要刹车,但是惯性比较大,一个没刹住,又往下踩了几步。