1.公司有原镁10万吨,铝合金37万吨,镁合金18万吨。根据该公司产量、成本、产品售价,用计算器摁一摁该公司的利润,看看该公司目前的市值有没有安全垫。

2.需要注意的是,计算器摁出来的利润是基于目前的镁、硅铁价格,尤其硅铁占据成本50%,这个价格是动态的,因此今后需要跟踪镁的价格,硅铁的价格,以及镁-硅铁的差价。

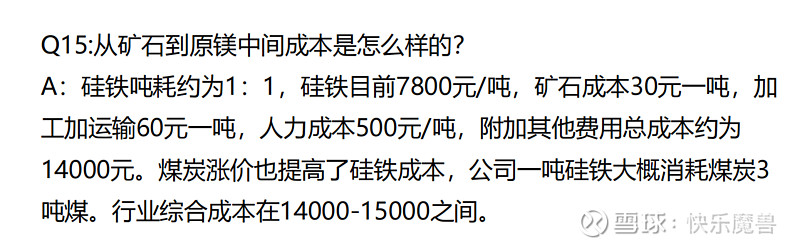

3.这是公司5月14日调研时计算的成本,我们按照这个成本计算现在原镁的成本。

4.现在(9月6日)的硅铁售价10500左右,增长10500-7800=2700,现成本15000+2700=17700,再加上煤炭的涨价成本,按照18000元/吨作为公司目前原镁的成本。

5.目前原镁10万吨,31000元/吨(9月6日)左右。

6.只计算原镁营收=10万吨*31000元/吨=31亿元

7.镁锭的单吨成本为18000元/吨,成本为10万吨*18000元/吨=18亿元。

8.毛利润=31-18=11亿元。

9.减去13%的增值税 11-(11*13%)=11-1.43=9.57亿元

10再计算净利润,9.57亿元再减去其他成本包括所得税、三费等,根据朋友经验9.57*70%大概就是净利润=6.699亿元。

注意:

1.以上是按照目前的镁、硅铁价格计算的,是静态的,也就是说,如果上述价格保持不变,2022仅仅原镁年化利润将超过7亿元。

2.为了简便,该计算将铝合金、镁合金排除在外,所以该算法是比较保守的。

3.原镁利润测算前提是价格能顺利传导,如果不能传导,会导致测算失败。

4.该利润测算只是个人认知,不等于公司真实利润,各位投资操盘请注意风险,盈亏自负。

$云海金属(SZ002182)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

@今日话题

全部讨论

轻量化减碳是长期逻辑,目前行业和公司都很小,相比于铝铜等有巨大的成长空间,在碳中和的背景下,镁迎来了历史性发展机遇。$云海金属(SZ002182)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

还有镁电池这一块,大面积应用的话估值不能按周期股算了

朋友电话公司仔细咨询了,公司还有6-7万吨边角料、2万吨左右的合金化元素,基本不需要外购原镁,$云海金属(SZ002182)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

税那一块不能这样算吧?13%增值税,可是,肯定有抵扣。然后还有25%得企业所得呢?

关键要看业绩的持续性,楼主开篇有句话很关键,就是实现碳中和政策是否改变镁金属的自身价值,现在镁金属价格高企是否符合下游产业的应用逻辑,就是综合性价比,或应用替代性是否必要,否则一切都是个人YY而已。

刚刚有朋友电话公司了,不需要外购原镁,公司自用够了。$云海金属(SZ002182)$

镁锭的单吨成本为18000元/吨,如果把这个成本当做镁合金的单吨成本,那么镁合金的成本为18万吨*18000元/吨=32.4亿元。注意:镁合金的成本肯定低于原镁的成本,所以这个预测是非常保守的。

没有弄明白::

是镁合金外购原镁来生产,还是自己一体化,这两者貌似镁合金的成本都要高于原镁的成本吧!!!

外购原镁,原镁用市场价,当然要高于自己生产的成本,还要外加镁合金生产过程中的成本!!

一体化的话,原镁的成本外,还应该加上镁合金生产过程中的成本!!

还是下面这个:直接从白云石到镁合金?

相较传统“白云石-原镁镁锭-镁合金”流程,“一步法”省去“原镁-镁锭”环节,能有效降低生产过程的金属损耗和能源消耗,同时利用竖罐还原,以天然气为能源,并有效改善炼镁过程中环保问题,提升了原生镁的经济效益。