最近市场的下跌,让很多基民比较崩溃:

看好科技成长,去买,被深套!

看好医药医疗,去大买特买,医药医疗崩了!

看好白酒消费是永远的神,去买买买买,白酒消费又跌跌不休了!

……

震荡分化之下,很多基民总是踏错节奏,怎么才能克服这种不赚钱的坏习惯呢?

峰哥之前在很多文章中都强调过,对于专业知识不扎实,没有择时能力的基民来说,不要去买投资单一行业和赛道的主题基金,而应该买均衡配置、平衡风格的基金,优秀的平衡风格基金经理会帮你判断哪些行业值得布局,然后主动帮你择股、择时,你根本就不会有选哪个赛道的烦恼!

今天就来给大家介绍一位平衡风格的,能够将“优质”做到极致的“双十”宝藏基金经理——嘉实基金胡涛!

01 业绩情况:在管产品平均年化回报达到20.6%

全市场有多少投资年限(不是从业年限)10年以上的股票基金经理?127人。

其中管理规模100亿以上的有多少人?只有26人。

这26人中,长期年化回报达到10%以上有多少人?只有17人。

在基金行业里有一个黄金标准叫做“双10”,也就是连续从业10年、年均投资收益超过10%的基金经理。

但嘉实基金胡涛,同时管理规模超过100亿,长期业绩回报和投资年限还进入前10。所以这不是双10,是“四个10”。其在管产品平均年化回报达到20.6%:

(在管产品平均年化回报达到20.6%)

(12年复合年化14%的业绩可以排进公募基金经理前10)

胡涛先生在管公募五只,总规模123.8亿,平均年化回报高达20.6%。其代表作嘉实优质企业070099,自2007年12月8日基金成立以来,截至2021年6月30日累计增长321.40%,同期业绩比较基准收益8.61%,超越业绩基准312个百分点;2021年上半年累计收益率12.54%,超越基准12.18个百分点。

(数据来源:Wind 0630)

02 投资风格:选股能力极强 换手率低

我们从嘉实优质企业入手,来看看胡涛的投资框架和策略!

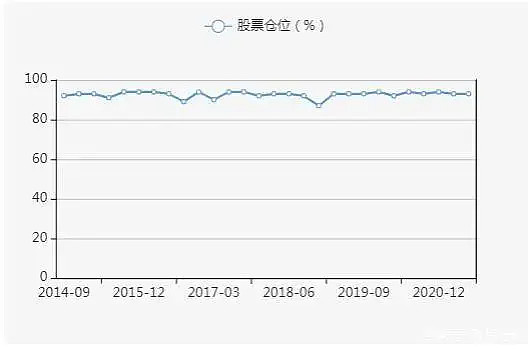

我们可以发现,胡涛从2014年管理嘉实优质企业以来,一直都保持了高仓位运作,股票持仓大部分时间都处在90%上方,也就是说胡涛基本上不做择时!

数据来源:Choice,截至二季度末

但是我们能发现嘉实优质企业的前十大重仓股的占比波动比较大,近两年一直都低于50%,说明胡涛在高仓位的情况下,通过调整股票的集中度,优选个股,合理分散了风险。

数据来源:Choice,截至二季度末

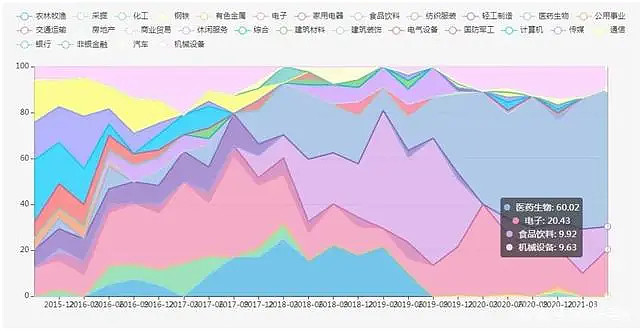

而在行业配置上,胡涛做到了合理的均衡配置,没有说哪个阶段完全把仓位重点押注在单一行业和赛道的。

近期他投资的行业基本围绕在医药生物、电子、食品饮料、机械设备上,我们能很明显的发现,在不同的时间段他重仓的行业是不一样的,前两年他重仓的食品饮料,现在明显的降低了配置。

数据来源:Choice,二季度末

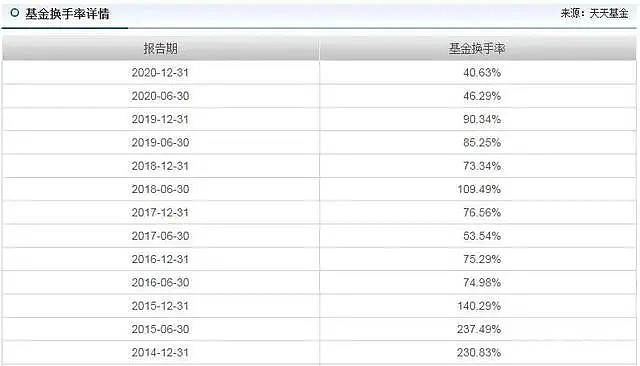

从持仓变动和换手率来看,胡涛属于长持型选手,换手率只有40%的情况真的是很少见的,在如此低的换手率的情况下取得了出色的业绩,说明胡涛的选股能力极强。

数据来源:Choice,截至二季度末

在一次公开访谈中胡涛也提到了这一点:“我看好的公司就长期持有,不会因为市场风格的波动去做一些短期的交易。所以,长期持有下来可以看到,收益都是不错的。我的换手率比较低,公司持有的时间比较长,并且都是通过这个公司长期的盈利增长带来对我净值的回报,基本上都是这样一个策略,而且我的持股周期基本上比较长,基本上都是在一年半以上,可能还会更长。”

胡涛选股的方法论总结下来主要有以下几点:

1、以自下而上为主,自上而下为辅,寻找好公司、好生意,获取超额收益。

2、平衡策略(价值成长),自下而上深度挖掘各行业优质个股。

3、注重企业的护城河、核心竞争力,寻找未来成长空间足够大,且有稳定增长预期,估值合理的优秀企业。

4、看重企业创造现金流能力以及长期可持续增长,好公司首先要有创造超额现金流的能力,这很大程度反映公司的商业模式、行业竞争格局和产业趋势等情况。其次是必须具备可持续成长的能力。

03 接下来如何投资:看好经济转型中受益行业

在最近公布的半年报中,胡涛阐释了他对市场的看法和投资观点。

对于投资人关心的后市策略展望,胡涛分析道,全球经济延续复苏,但中国因为去年下半年增长基数相对较高,经济同比增速会放缓,货币政策方面美国逐步退出,中国边际略松。就业修复是触发美联储 taper 的核心条件,四季度或是窗口期。

下半年,对冲三架马车的走弱,国内流动性环境可能边际转松。预计 PPI 二季度见顶之后边际回落,四季度下行速度可能加快;CPI 逐步回升但绝对水平仍较低,预计在 2%以内。人民币汇率走势取决于经济复苏差异和货币政策差异。升值不可持续,双向波动是常态。国内回归潜在增速水平,经济增长放缓、利率中枢下移是长期逻辑;流动性临近边际转松的环境下,重视长期业绩增长的确定性,重视成长因子。

具体到投资布局上,胡涛认为,从较长期投资角度来看,随着长期经济结构转型 GDP 增速逐渐下台阶,周期性行业产能过剩问题仍会存在,从长期投资角度看更看好经济转型中长期更为受益的行业,如创新药,医疗服务,消费升级,先进制造设备进口替代等。

这些领域中的具有核心竞争力的龙头公司更具长期投资价值。虽然经济增速下降,但并不改变这些领域龙头公司的长期持续增长,长期持有这些优质公司会带来较好的长期回报和超额收益。

震荡市买新,胡涛又要上新了!

胡涛要发新基金了,嘉实优质核心两年持有期混合基金9月1日开始发售,A类代码011805,C类代码 011806。

这是一只两年持有期的基金,不收取赎回费,但每笔基金份额持有期满两年后,基金份额持有人方可就基金份额提出赎回申请。

两年的锁定期是为了防止大家追涨杀跌,从历史数据测算来看,长期持有或可帮助投资人大幅提高胜率。

胡涛中长期看好消费升级、创新科技、医疗服务和设备进口替代四个领域的核心资产,这些或将是嘉实优质核心两年持有期混合重点布局的方向。

(风险提示:基金有风险,投资需谨慎)