相必大家身边都有这样的朋友。

2022年,说是大环境不好,手里有点闲钱也不知道投啥,琢磨来琢磨去,就想着把房贷给还了。结果打开银行APP一看,气的吐血:

线上的申请通道关了,想提前还贷,只能线下排队。

本以为这就是结局,线下还了就好;谁知过了段时间,怨气越来越大:

线下申请了提前还贷,银行却说,要排队3-6个月。

这下朋友圈炸了:

这活见鬼了,给银行“送钱”,居然还要排队那么久!

都说借钱的是大爷,讨债的是孙子。

可谁知银行在提前还贷这事上,硬是又把大爷和孙子换了个位置。似乎是在宣告,无论是借是还,银行是你永远的大爷。

1、为什么都在提前还房贷?

一句话解释,自己付的房贷利率太高了,不想做“大冤种”。

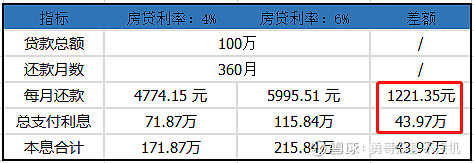

2020年之前买房的,房贷利率普遍在5%以上,有的在6%以上;现在多城的房贷利率降到了4%以下。平均来看,2020年之前买房和现在买房,房贷利率差了足足2%。

算一笔账,假设你贷款100万,分期30年,如果房贷利率是4%,那么每月的还款额是4774元,总支付的利息是72万;但是如果房贷利率是6%,每月的还款额是5996元,总支付的利息是116万。

就因为提前了几年买房,就白白多出44万的利息,谁心里平衡呢?

提前还房贷,是“大冤种”向不公平命运的呐喊。

2、为什么银行“不让”提前还贷?

说来说去,是为了“钱”。

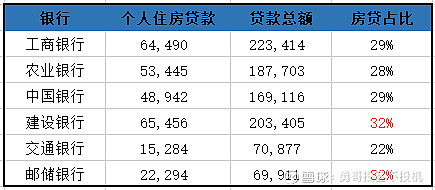

房贷占商业银行贷款的比重太高了,牵一发而动全身。以六大行为例,建设银行、邮储银行的房贷占比高达32%,工行、农行、中行房贷占比也接近30%。

大家知道,银行以放贷为生;钱贷出去了,才有收入。

如果大部分人把房贷提前还了,理论上,银行的利息收入最高能下降近30%,你说银行愿意吗?

还有一个问题,如果大家把房贷都还了,银行拿了钱投什么?

2020年之前的房贷利率几乎都在5%以上,现在银行把钱投向哪里才能赚取5%以上的收益?

投资赚的钱,本质上来源于实体经济。现在经济是“强预期,弱现实”,实体经济的钱不好赚,银行投资什么能赚5%以上的收益还真不好说。

经营贷,2023年的利率已经降到3.5%左右;债券基金,2022年的年度收益是0.76%;1年期同业存单,利率不超过2.5%。

放眼望去,能替代5%房贷利率的资产,几乎没有。所以啊,如果大家提前还房贷,这些利息损失银行大概率要吞到自个肚子里;它们当然不愿意啊。

3、要不要提前还款?

可以确定,提前还款能省下一大笔钱。上面算过,假如100万的房贷分30年还,如果房贷利率6%,那么总利息要116万;如果提前还了,这116万的利息就省下来了。

但提前还款也意味着,立即少了一大笔流动资金。比如100万房贷提前还的话,你的流动资金就立马减少100万。

所以,要不要提前还贷,核心取决于你的投资水平:假如给你100万,你能否实现6%以上的年化收益?

看一组数据。

近10年,权益基金的平均收益是14.32%;

债券基金的平均收益是5.22%;

货币基金的平均收益是2.23%(只统计2018年资产新规之后的收益,之前的没有参考意义)。

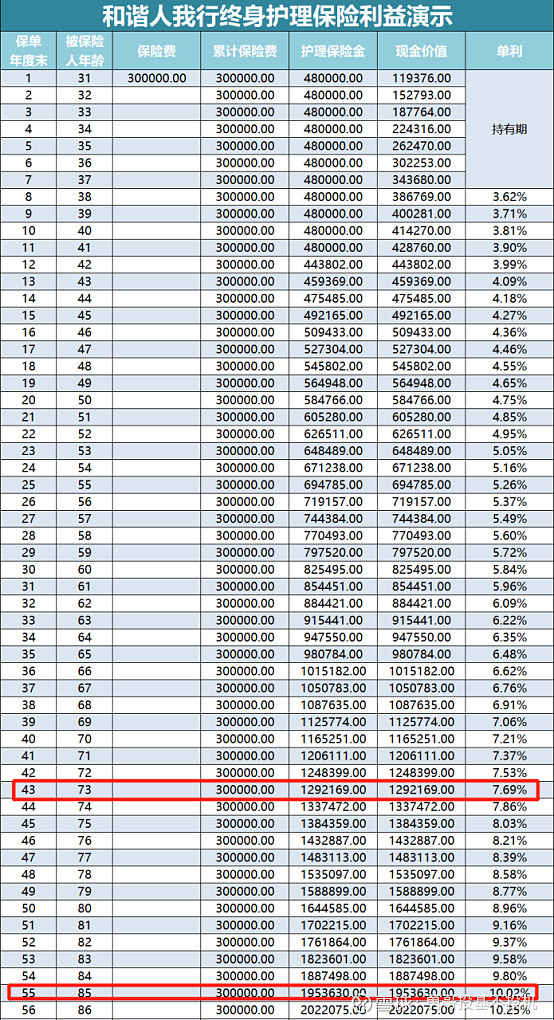

看看增额寿,以闻名的“和谐人我行”为例,如果持有31年,平均收益是6.02%;并且,持有时间越长,平均收益越高,如果持有55年,平均收益有10.02%。

看见没有?如果将“权益基金”和“增额寿”混合配置,实现6%以上的年度收益轻轻松松。

也就是说,提前还房贷,其实是不必要;万一全还了,流动资金紧张,真到了急用钱的时候咋办?

有人说,权益基金波动大,增额寿持有时间长收益才有优势;都不灵活。

这是对的。那么可以将波动小的债券基金和灵活的货币基金加进组合,搭配合理的话,收益、波动、灵活性都有保障;这就涉及到资产配置。

资产配置是一门博大精深的学科,涉及到非常多的专业;如果你没时间细细研究,可以联系我(关注公众号:钱耳朵)替你规划。