今年12月6日央行宣布降低存款准备金后,市场走出了一波反弹走势,但没过多久,指数就逐渐走弱,出现了连续一周的大幅下跌。为什么货币宽松的预期没有带来指数的持续上涨呢?这主要是因为,市场不仅想要看到宽货币,更想要看到宽信用。今天我们就来说说这个问题。

首先我们需要了解一个枯燥的估值公式,参见下图:

这个公式告诉我们,市场的涨跌其实归根结底是由三个因素决定的,经济增长、无风险收益率和风险收益率。通过这个公式我们可以知道,经济增长与股价成正比,而无风险收益率和风险收益率与股价成反比?

那什么决定了无风险收益率和风险收益率呢?那就是货币和信用。宽货币和宽信用都能带来股价的上涨。所以,只看到宽货币,还不足以提振股价,更重要的是要看到宽信用。

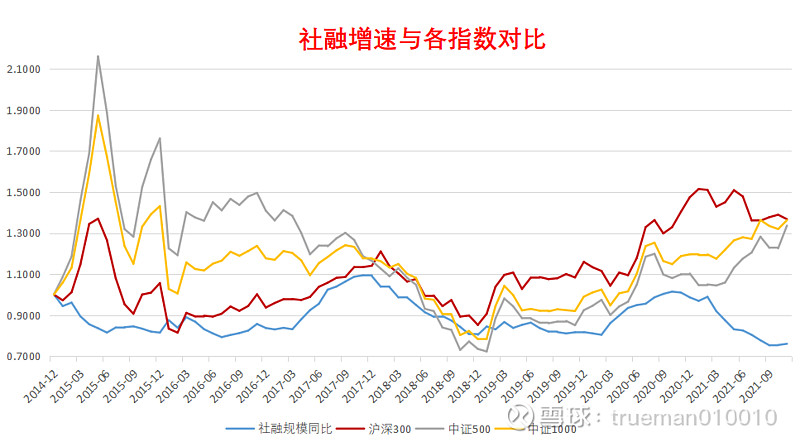

那什么影响信用水平呢?我们常用“债务总额同比”来作为替代变量,也就是说,市场上的债务融资增长的快,才能说明信用在扩张,而这个指标就是“社会融资规模同比增速”,我们看下面这个图:

从上面这个图可以看出,代表信用水平的社融增速与指数的走势吻合度很高,尤其是沪深300,而今年沪深300走弱,一个很重要的原因就是社融增速自2月份以来持续下行,直到11月份才有触底的迹象。

既然社融增速持续下行,为什么今年指数没有出现大跌,而是在3500到3700点之间反复震荡?

这就要说到上面的估值公式了。股价的涨跌与经济增长、无风险收益率(货币)和风险收益率(信用)有关。今年经济增长走弱,信用下行,但是宽货币的预期一直比较强,所以一直支撑了股价的走势。在这样的市场下,一般以结构性行情为主,因此今年以新能源为主的成长股强势,而白马股与价值股持续走弱。

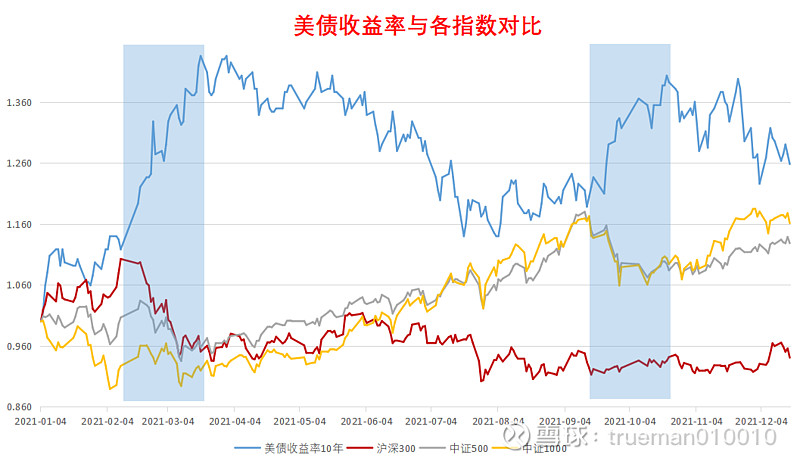

这一点我们可以从今年2月和3月的市场全面下跌走势可以看出。在这两个月里,美债收益率大幅上行,导致我国货币预期偏紧,同时社融增速开始下降,使宽信用转向了紧信用。因此,紧货币与紧信用的同时出现,导致了当时市场的全面下跌。而之后美债收益率开始下行,从而推动我国货币情况改善,后来又叠加了7月15日央行降准,使货币预期偏宽松,但由于信用仍然偏紧,所以市场维持了“宽货币、紧信用”的震荡走势。

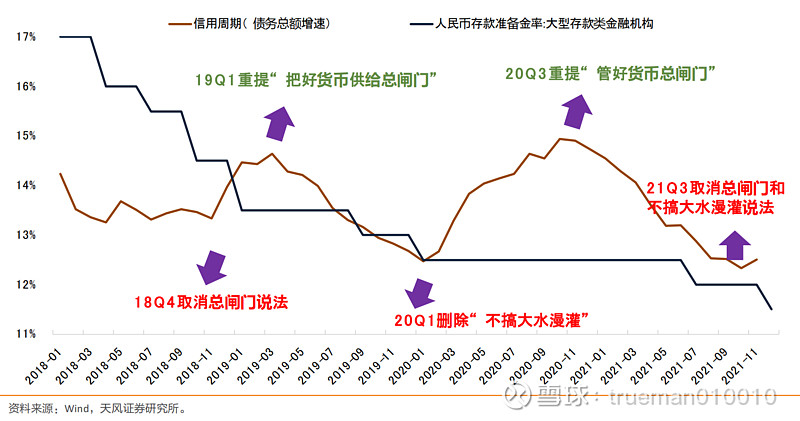

进入12月,中央经济工作会议“稳”字当头,同时三季度的央行货币政策执行报告取消了总闸门和不搞大水漫灌的说法,再加上12月20日一年期LPR利率下降,所以基本可以辅助判断社融和信用周期将迎来拐点。

展望后市,12 月社融增速预计反弹,宽信用周期会从12月逐渐展开,但2022 年 1-2 月会由于2021年的高基数,社融和信用同比增速预计走平,3-9 月可能是社融和信用周期持续回升的阶段。叠加宽松的货币政策预期,预计市场能够在春节后走出一波“宽货币、宽信用”的上涨行情。而在这之前仍然属于结构性行情。

同时我们还需要关注经济预期的改善。由于2021年一季度经济增长的高基数,预计2022年一季度经济增速不会很理想。但经济工作会议“稳”字当头,所以预计2022年初的行情是一波以稳增长为主题的反弹行情。

在这期间,我们要时刻关注上述宏观数据的变化,以及疫情和境外市场的变化,做到灵活应对。