随着智能手机价格的下降,中国智能机用户于2012年年初过亿;千元智能机的出现让智能机用户爆发式增长,IDC预计2013年底中国智能机用户将达5亿。游戏是智能手机最直接和有效的变现手段,两年间爆发式增长的智能手机用户规模让游戏首先获益。手游公司也在2012年四季度开始爆发,出现月流水过千万的产品;截至目前已经有二三十款手游的月流水过千万元人民币,《捕鱼达人》、《我叫MT》等还达到5000万的月流水;微信游戏《天天酷跑》9月16日上线后一个月营收就已经过亿。

艾瑞数据显示,中国智能机游戏市场从2012年Q2开始加速增长,2013年前三季度增速都超过300%。

艾瑞的另一份预测数据显示,中国智能终端游戏规模2010年时只有8.1亿元人民币,2012年增长至19.5亿元;2013年可以达到92亿元,较上年增长370%;今后两年智能终端游戏市场增速也还有94%和49%。

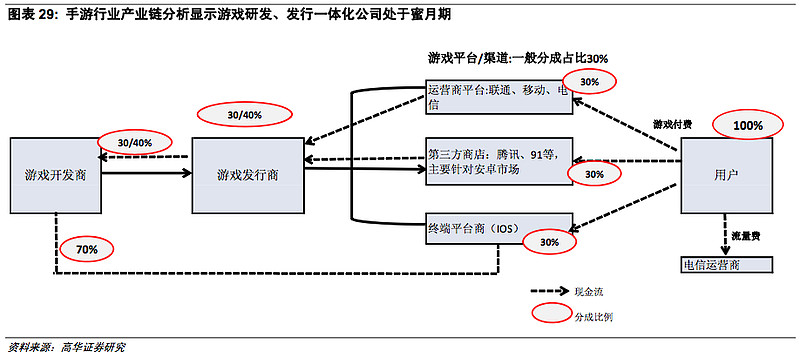

手机游戏市场的产业链

手游产业链目前有游戏研发、发行、渠道/平台三个环节,渠道/平台一般拿30%的分成,剩下的由研发和发行公司分。由于研发手游的成本低、周期短,十几二十个人的小团队花几个月就可以研发一款新产品;所以行业上出现了很多的中小开发商,整个行业的集中度还非常低。

手游研发行业这样的状况给了发行商更好的议价能力。由于小团队的研发公司没法自己去建立复杂的发行体系,所以对发行商有很强的依赖,在议价能力上就处于弱势地位。另一方便,掌握渠道资源的发行方也通过收购研发团队的方式向上游渗透,一些拥有发行和研发能力的手游公司相继出现。

此外,掌握APP分发渠道的91、360、UC等公司在手游爆发式增长的过程中也收获颇丰。手游渠道商虽然相比页游70%的分成收入低很多,但能拿到30%的分成依然比在端游时代有更强的多的地位。为了获得更长时间的现金流,这些渠道也与手机游戏研发商采取联营模式共同运营游戏;在这样的模式下,渠道商会将更好的导入到优质的游戏以增强吸金能力从而获得最大收益,好的游戏因此也会获得更强的竞争力;行业的集中度将在这样的环境下不断提高。

最后需要特别说说的是$腾讯控股(00700)$ 。凭借微信的影响力,腾讯在手游市场的地位将继续保持他在端游市场一样的地位,从日韩的经验看甚至会比端游市场占据更高的份额。《天天酷跑》推出一个月就吸金过亿,任何其他游戏都无法望其项背;这主要得益于微信构建的移动端最强的渠道;加之腾讯本身在游戏领域积累的经验,可以覆盖研发、发行、渠道全产业链,具备全球视野和布局。以韩国KAKAO为参照,他基本垄断了韩国手机游戏的发行;在Google Play 排行榜前20名的游戏中,有超过15款都是KAKAO发行的。

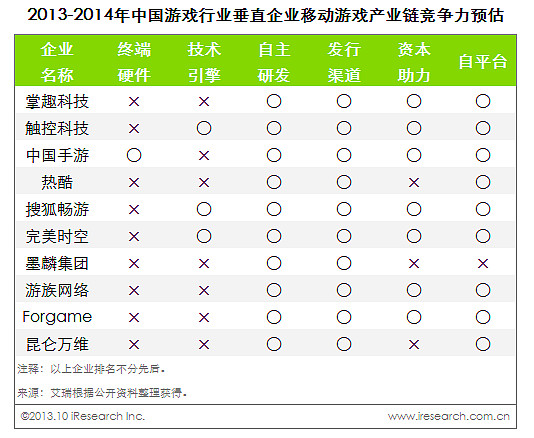

下面是艾瑞对中国手游企业的评估:

PS: 上图没有把腾讯纳入在内,似乎大家现在都默认了只与腾讯之外的公司竞争!移动端还是 “腾讯”与“非腾讯” :)

$中青宝(SZ300052)$ $掌趣科技(SZ300315)$ $中国手游(CMGE)$ $畅游(CYOU)$ $完美世界(PWRD)$ $云游控股(00484)$ $昆仑万维(PRE516)$ $腾讯控股(00700)$

@魔都圆 @GT周 @TAKUN @梁剑 @ricky @潘潘_坚持价值投资 @坚信价值 @罗马斯基 @沈潜