如家、7天、汉庭均已公布2011年Q4财报,锦江之星也公布了部分经营数据。从这前四大品牌业绩可以看出,中国经济型酒店品牌在2011年开始分化:$如家(HMIN)$着手并购整合,$汉庭(HTHT)$多品牌发展开始清晰,$7天(SVN)$继续加快脚步;老牌锦江之星逐渐被拉开距离。扩张依然是行业的主题,大家的发展速度都至少不会放慢;但这过程中的差异也慢慢变化,大家的关注点也有了不同。

酒店发展速度:

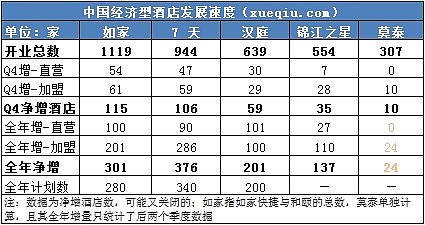

2011年第四季度,如家快捷成为了开店数最多的品牌(有1家和颐);7天则在连续7个季度蝉联开店数最多的品牌之后首次让位。不过从全年看,7天依然依靠286家新增加盟店连续两年成为开店数量最多的品牌。从直营酒店上开,汉庭2011年新开101家门店是各大品牌中最多的,不过受加盟店占比的限制,他的年开店数只比计划数多了1家;所以今年汉庭也将放开加盟店限制以加速扩张。Q4财报中,2月29日重新回到CEO职位的季琦也透露出了提高加盟比例加速开店迹象。

2012年将是确定中国经济型酒店寡头垄断地位的关键之年,如家和7天都计划新开360家左右的门店;汉庭则在财报电话会议中表示至少新开250家门店。携程系这三大酒店集团将展开更激烈的角逐;锦江之星如果不加快发展速度,两年后他将随前三大品牌的壮大而成为二线品牌。

经营财务业绩:

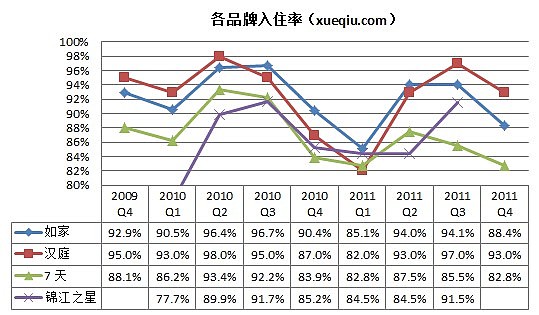

汉庭2011年Q4获得行业最高的44.2%的营收增速有两个原因:一是2010年Q4有两个月是世博会之后的淡季;二是他稳健的运营让入住率同比提升至93%的水平,高于如家的88.4%和7天82.8%的入住率水平。不过从全年看,酒店数量增长最多和2010年受益世博会最小的7天营收增长最快;如家由于基数较大增长最慢。

2012年四大品牌的增长将不再受到世博因素的影响,锦江之星也已并表锦江股份超过一年,我们可以拿他们的增速进行更直接地比较了。预计如家、7天、汉庭三家的直营店增长相差不大,加盟店的增加带来的营收差距较小;在价格提升比例差不多的情况下,他们的增长取决于快速扩张时保持的入住率水平。锦江之星的增速依然会较前三家慢半拍,但在股权激励方案实施后有望获得比以前更快的发展,入住率也有望进一步提升。

经营指标

受快速扩张影响,四大品牌的入住率对比2009年时都有所下降;增长最快的7天尤为明显。随着行业扩张进入三四线城市,新店的爬坡期有所延长;在一二线城市新开酒店的增多也对分散了部分老店客源。在Q4的财报和电话会议中,各管理层还透露出,宏观经济环境的变化又助长了上述趋势;2012年的入住率对大家都是个挑战。

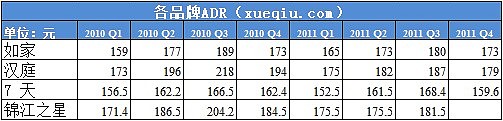

在ADR方面,汉庭依然保持自己针对商务客群的高价策略,7天也继续保持和其他三家品牌一定的价格差距;但对比上年,大家都有一定的价格提升。从2011年的价格看,锦江之星和如家的ADR差异很小;不知道这是不是导致锦江之星入住率相较其他三家略微偏低的原因之一。

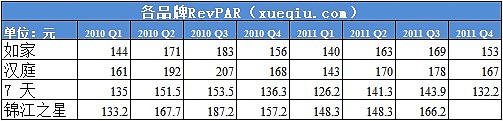

前四大品牌的ADR变化不大,他们的RevPAR就直接取决于入住率水平。从近两年的情看,汉庭的价格和入住率都保持较高的水平,所以他的RevPAR明显高于其他三家;7天因为ADR比较低,加之快速开店对入住率的影响,其RevPAR一直是四家中最低,并且还有下降趋势。

综上所述,中国经济型酒店前四大品牌已经分化出了一定的差异;2012年的关注的侧重点也略有不同:汉庭主要看季琦回归CEO之后的开店速度能否提升;7天考察快速发展过程中能否稳定入住率水平;对锦江之星而言,开店速度和入住率都需要提升;至于如家,其各项指标差不多都保持中间水平,今年最重要的是看对莫泰整合的效果。

作者:雪球财经 吴桑茂

信息披露:文章发表时,作者持有$7天(SVN)$ 多头仓位,未持有$如家(HMIN)$ $汉庭(HTHT)$ $锦江股份(SH600754)$ 任何仓位

附:

文章发出来后,大家问我为什么买入7天;在这里说明几点:

1、在这个行业还处于快速发展期时看好7天的扩张能力,以及他的免费会员策略抓住新生客群;并对管理的辅助作用可以帮助扩张时期可以让管理稀释到最小。

2、在定价上有优势,在服务上没有明显的劣势;我认为前四大品牌的管理和服务水平的差异较小,不会成为客户选择的明显短板或者首选优势了。较明显的是汉庭和7天的差异,只是服务客群上的不同;萝卜青菜各有所爱。

3、我是之前买入的,只是看好趋势,继续持有;并且可能还会持有较长时间。

这里对行业的东西没有讲,可以看我之前的文章;行业的快速发展期也就还有两三年的时间,所以我认为快速扩张是目前最好的战略。另外,汉庭在季琦2月39日重回CEO只为后,也已经释放出了加速扩张的信号;应该也是基于这样的判断。附上汉庭财报后的解读:汉庭Q4财报解读:提高加盟比例加速扩张 网页链接