低估值高股息烟蒂-皖通高速2018年报浅读

来自大只若鱼的雪球原创专栏

皖通高速是一家AH两地上市高速公路公司。上市时间比较长了,1996年就在香港上市,2003年于A股上市。主营高速高速收费,主要的经营基地是安徽省。

之前我因关注粤高速B,也因别人提醒稍微关注过皖通高速。刚开始关注皖通,当时A股股价12.5元左右,我断言皖通高速A明显高估。不幸言中,之后皖通一路下跌,时至今日股价接近腰斩,收盘于6.85元。回忆当初,市场因皖通潜在的国改预期给予了相当高的估值。在我看来并不明智。所谓国改,就是根本不知道改不改,改了会如何更不知道?因为这样莫须有的预期给予高估值是愚蠢的。

自然以我的风格不会理会这种国改概念,也不会去关注估值高企的A股。后来过了些时间,粤高速B的股价在6.5左右,皖通香港也在接近6元的样子。一批粤高速B的投资者转向了皖通高速。自然从静态估值而言皖通高速是低于粤高速B的,我因为对于治理、品质原因表达了皖通的担忧。并认为粤高速B投资价值仍好于皖通香港。再后来,粤高速B股价跑到7元,我清掉了换成了其他企业。再再后来,18年下半年粤高速B回到5.3港币,我重新介入。今日粤高速B再突破历史新高,在7.26元。而皖通,则一路阴跌至4元多又反弹至5.17元。期间,我已拿过粤高速的高股息了,股价上也获得了一些收获,且不止一次。

重新关注皖通,或许是因为粤高速B涨多了,皖通香港仍然趴在地上,我赚了钱再回头来看它,可能会被它的估值所吸引。

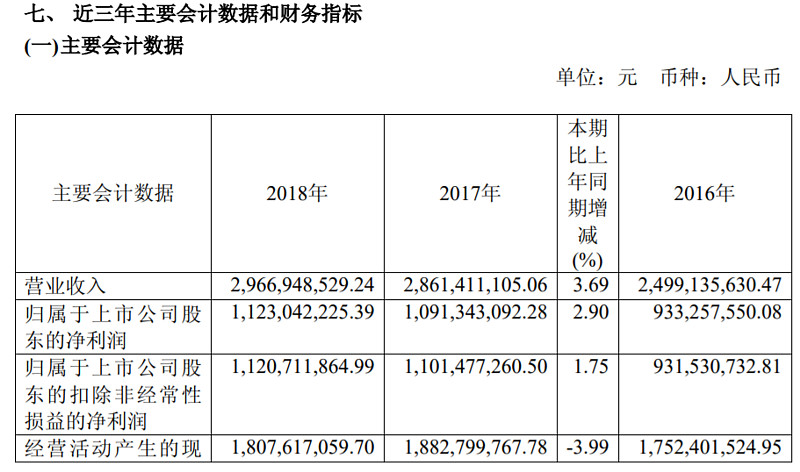

2018年皖通实现营收利润情况如下:其中,营收29.66亿,同比增3.9%,归母净利润11.23亿,同比增2.9%。港股皖通市盈率6.5倍,A股皖通市盈率10倍。经营活动现金流净额18.07亿,考虑到皖通极少的财务费用支出(仅0.53亿),且旗下高速公路最赚钱的合宁,高界都是100%持股,宣广持股55%等,这18.07亿的经营现金流含金量相当高。从现金流角度去估值,皖通是非常低估的。如果简单粗暴的用港股市值除以现金流,也只有4倍而已。也就是说4年时间,现金流角度已经收回市值了。就算考虑到部分路产非全资,市值/现金流比例绝对超不过5倍,低估明显。

具体经营数据如下表。

股息方面,皖通2018年每股分红0.25元,对应A股股息率为3.65%,对应港股为5.7%,如果沪港通渠道折合股息打八折为4.6%,如果走境外渠道,股息打9折为5.13%。考虑到皖通仅仅用利润的36%的比例,这个股息率不算低。

皖通以后是否能够提高派息比例?我认为是有机会。或许就是以合宁的扩建完成为分界点吧。当然只是个期盼,并无太多依据。

皖通的派息占据利润比例不高,因此股息也不如宁沪,越秀交通等,更加不如粤高速B。那么它的投资价值除了股息,无非是极低估值可能带来的估值修复和潜在的业绩增长。这就要回到根本:皖通的主营路产情况。

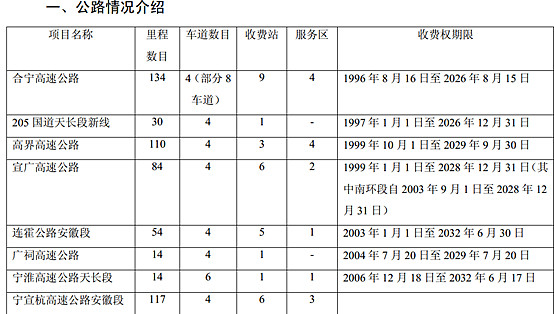

皖通的路产其实质地还不错,很多都是干道。只是多数经营期限不很乐观。但是也有它独特的优势。先看一张旗下路产的汇总简表:

这个表格其实有许多信息可以挖掘,首先公司最最重要的合宁高速。数据显示只能收费费到2026年了,还剩下7年。然而我们知道皖通正在对合宁高速进行扩建。尽管工程一再延期,但是大概率的19年底可能就会扩建完成通车,最迟最迟20年也该通车了。

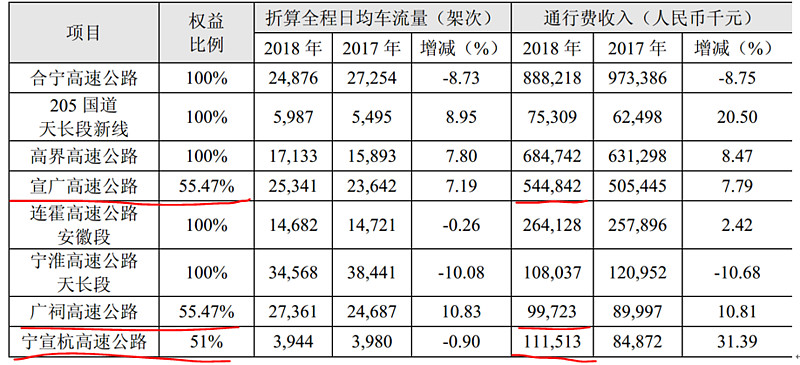

合宁在公司的地位如何?从营收角度,去年合宁施工中,收费收入同比降低8.75%的情况下仍获得8.9亿收入,占公司整体公路收费收入27.2亿的33%;刚好占了1/3,不可谓不重要。而如果算权益收费收入占比呢?毕竟合宁是100%控股,而有些公路只是持股刚好超过50%而已,若是计算权益收费收入占比,合宁的占比还会继续上升,看下表:

从这个每条路的收费收入和权益比例看,27.2亿的路费收入中,差不多有3.2亿不属于上市公司。那么属于上市公司的收费收入只有24亿,合宁的8.9亿占比应该是37%。

这还不是全部,如果我们再去看看合宁的盈利能力,就会知道合宁是公司盈利最好的路产。如果说,合宁高速在完成扩建后,获得10年的收费延期,就可以收费到2036年,而4扩8又可以上调收费额,从0.45元提升到0.6元(小车0.6每公里,其他车型也会增加)。于是,我们不得不冥想:当合宁扩建完成后,皖通是否能够复制粤高速当初佛开扩建完成的走势呢?我想这是投资皖通需要考虑的最重要的问题,没有之一。

不过我想稍微泼点冷水就是,合宁扩建完成后,且在申请了收费延期之后,利润的爆发力会比佛开高速差一些。其中的重要差异就在于折旧会计方法。佛开是工作量法折旧,也就是说车多折旧多,车少折旧少。在刚扩建完成后,车流还不够多,折旧少一些,利润会多一些。而合宁是直线法折旧,如果说扩建支出50亿,延期十年,每年都是折旧5亿。所以一开始会让利润表上升较慢。优势在于越往后车流增长,折旧却不增长,那么利润表的增长周期会长许多,也会比佛开利润增速快许多。虽然二者会计准则上有差异,但是从现金流角度看,却是合宁的现金流增长会好过佛开的增长。佛开因为利润表一开始爆发较猛,会导致更多的所得税;而合宁一开始利润表爆发力不足,都是折旧,所得税反而交得少。于是,合宁扩建完成后可能就是偷偷数钱的情形,现金流会比利润表好看许多,是一种隐藏的低估。届时,公司会否增加派息?拭目以待。以上是从会计角度考虑。

上面谈完了合宁,皖通还有一个可以注意的因素是:虽然路产剩余期限不够长,大多数在十年左右。但是除了合宁有少部分路段是8车道,只占据公司应收5%的宁淮高速有6车道外,其余都是4车道路产。这意味着,作为地方政府的摇钱树,只要皖通积极争取,4车道路产基本都有扩建机会。是否值得扩建,就要看路产的车流情况了。至少,皖通有着主动的选择权。当然考虑到是地方国企,也许地方政府也会主动要求皖通对路产进行扩建,以便继续收费、维护。因此,可以说皖通的收费到期问题并不像报表上看起来那么紧张。而扩建所需的现金,皖通完全有能力承担。一方面每年18亿的现金流,且还会继续增长。另一方面极低的负债,极低的利率。都让它扩展能力无需担忧。

我想谈的第三个问题是宁宣杭。皖通占据51%的股权。这是一台碎钞机。2018年宁宣杭营收1.44亿,亏损3.45亿。我们用小学数学算一下账,归属于皖通的亏损额度为=-3.45x51%=-1.76亿。如果说,扔掉宁宣杭,可以知道归属上市公司的利润还能提高一亿多。其他路产的盈利能力在宁宣杭的拖累下,报表上被低估了。

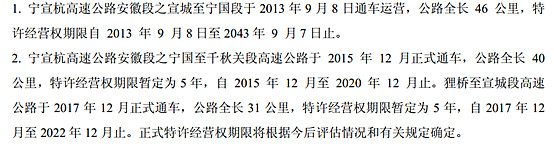

宁宣杭本该是一条印钞机级别的干道,无奈还是一条断头路。但是从宁宣杭部分路段的通车时间看,它的收费期还很长很长,如果等到断头路打通,宁宣杭或许就不再是碎钞机,而变身成印钞机,届时皖通的基本面走势又会如何呢?值得玩味。不过这只是个美好的梦想,也不知道猴年马月去了。宁宣杭在报表上的一些信息如下,可以看到收费期限极长,部分路段收费到2040年后了:未来期望它首先不要成为累赘吧。

至此,皖通高速的大概逻辑基本说清楚,我想主要是几个方面:

1、从利润角度皖通香港明显低估,市盈率约6.5倍而已,从现金流角度估值不到5倍;静态估值的低估非常明显。即使以后路产不进行任何扩建,当前路产清算也明显超过当前市值加负债。

2、未来的期盼,首要是合宁高速扩建后对于业绩的拉动。然而,在扩建之初,可能利润表上会有负面效应,而现金流则是正面效应。以市场的傻缺程度,不得不考虑可能会出现股价因利润坑而大幅下挫。当年粤高速不就是如此吗?如果出现这样的机会,只要看懂了逻辑,就是极好的机会。届时我可能会偷偷的进村,打枪滴不要。

3、期盼宁宣杭贯通,未来首先不要拖累业绩,再谈盈利。未来还长,也许以后它真的会变成印钞机也说不定。

4、股息的期盼,当前股息中规中矩。合宁高速资本支出压力也不小,每年十亿级别的投入。今年底或者明年初投产后,不知道能否考虑增加派息呢?如果成真,对于股价的驱动无疑是直接有效的。

皖通,大概就是这样一家企业。有底,有点盼头。

我也因为看了许多皖通的言论,每看到一篇像样的,干脆自己稍微梳理一下,因此有此篇短文。

摘自大只若鱼的知识星球中产的财务自由之路:网页链接

专注研究优质高股息企业。

$皖通高速(SH600012)$ $宁沪高速(SH600377)$ $深高速(SH600548)$

作者:大只若鱼

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。