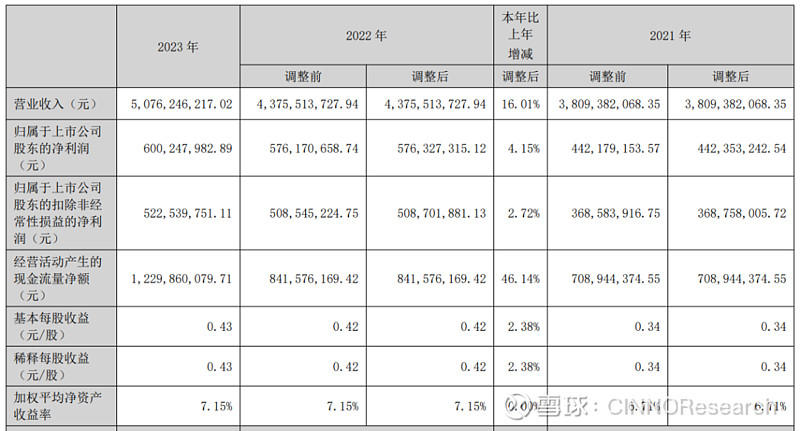

2024年03月22日,水晶光电(002273.SZ)发布2023年全年业绩报告。公司实现营业收入50.76亿元,同比增长16.01%,实现归母净利润6亿元,同比增长4.15%,实现经营活动产生的现金流量净额12.3亿元,同比增长46.14%,资产负债率为20.28%,同比上升3.14个百分点。

水晶光电表示,公司在元宇宙赛道布局十余年,已形成了全技术路径布局,具备从光学元器件到光学模块,以及近眼虚空显示的各类光波导技术的一站式光学解决方案能力,为终端客户解决光学硬件难题。公司将加快元宇宙业务布局,与行业科技巨头携手,共同推动元宇宙产业发展。

报告提到,水晶光电AR/VR光学模组项目正在开发中,公司预计通过本项目的研发,深入研究反射光波导、衍射光波导等虚拟成像显示技术,帮助公司培育形成丰富的元宇宙光学解决方案能力。以达到建立反射光波导、衍射光波导、Birdbath、VR显示模组量产线,为元宇宙光学产业发展提供量产支持的目标。

伴随着经济回暖后的消费信心增强,休闲娱乐、智能出行等使用场景的恢复使得消费者对于智能手机的需求增加,同时生成式人工智能 AIGC 的爆发推动 AI 手机的发展,叠加折叠屏智能手机和手机影像系统升级等创新点将大大提升消费者的换机意愿,手机行业期待已久的复苏即将来临。

公司具备光学设计、加工及大批量制造的经验和领先优势,利用多年沉淀的光学技术,持续创新开发新兴产品,为各大智能手机终端厂商实现光学设想的落地和量产制造,推动智能手机产业加速创新升级。

根据中国汽车工业协会统计,2023 年我国汽车产销累计完成 3,016.1 万辆和 3,009.4 万辆,同比分别增长 11.6%和 12%,产销量创历史新高。其中,在政策和市场的双重作用 下,新能源汽车销量及渗透率迅速增长。2023 年我国新能源汽车产销分别完成 958.7 万辆和 949.5 万辆,同比分别增长 35.8%和 37.9%,市场占有率达到 31.6%,渗透率达到 30.4%。同时伴随着自主品牌的全面崛起,新车型上市开发速度不断提升,汽车价格下探,产品的生命周期逐步缩短,行业内卷加剧,智能座舱及智能驾驶成为各大整车厂差异化竞争的重点。

车载光电是实现汽车智能化、提升用户体验的必要组成部分,在整车成本中的比重不断提升。公司自进入汽车行业以来,车载光电业务规模及客户数量快速增长,公司凭借深厚的技术沉淀、快速的客户响应速度和可信赖的产品质量得到客户认可,在车载光电行业逐步站稳脚跟。

水晶光电还提到,随着汽车智能化发展,车辆功能不断丰富带来相关信息阶跃式增长,驾驶员可获得的信息除基础信息外还拓展至辅助驾驶信息、娱乐应用信息等,因此传统仪表盘的信息呈现方式的属性也随之弱化,叠加安全性提升驱动车厂差异化竞争,HUD 有望成为新的主驾第一屏,目前已有由 HUD 取代传统仪表盘的车型量产上市。虽然目前 W-HUD 仍是 HUD 前装市场的主流方案,但是 AR-HUD 可实现更大的视场角,可以将更丰富的行车信息和路况信息进行投影呈现,具有更加鲜明的优势。2023 年随着 TFT-LCD 方案的 AR-HUD 成本下探,以及 LCoS 方案的 AR-HUD 技术成熟,主机厂推出搭载 ARHUD 新车型的意愿加强,AR-HUD 的渗透率大幅提升。

公司在 AR-HUD 领域处于行业领先地位,是国内首家大批量生产 AR-HUD 的厂商,2023 年国内市场占有率排名第一,并成功成为海外知名车企 HUD 的 Tier 1 供应商。公司将持续巩固先发优势并逐步提升市场份额,加速 AR-HUD 业务发展。除此之外,公司还将积极打造智能大灯、电子后视镜(CMS)、车窗投影等系列智能座舱相关产品,为智能座舱产业的发展贡献力量。

-END-