来源 | 财通社

作者 | 杨波

白酒板块最近跌幅太狠了。中证白酒指数近7个交易日累计跌幅超过10%。

以行业龙头贵州茅台为例,截止今天收盘,该股票连续第7个交易日收跌。股价距离本轮调整上一个低点1333元/股(除权价)仅一步之遥。7日累计跌幅9.5%,股价跌破1400元关口。

泸州老窖也是连跌7天,跌幅14.7%。山西汾酒跌幅也较大,7个交易日跌幅11%。五粮液、洋河股份近7日表现稍好,但也是下跌的。

分析人士表示,近期白酒板块大幅杀跌,可能和瑞银证券大幅下调白酒板块整体评级有关。

外资大行:悲观情景下,茅台批价将跌50%

7月29日,瑞银证券将白酒头部企业贵州茅台、五粮液、泸州老窖和洋河股份等评级从“买入”下调至“中性”。这也是外资大行近期对中国白酒股票明确的看空信号。

(研报截图)

瑞银证券认为由于茅台酒“社会库存”的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响,未来12个月整个白酒行业的供需将进一步恶化。

瑞银证券估计2016-2023年茅台酒销售中14-15个月的货量为囤积的社会库存,平均持有成本为2,079元/瓶,比当前价格低10%左右。若行业龙头未能控制供应,悲观情景显示到2025年底,茅台/五粮液的批发价可能从当前水平下跌50%/17%,2026年将企稳,2026年前五大白酒公司的盈利总额可能比2023年水平低11%。

因此,瑞银证券预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。那么,行业估值将面临进一步下调。

如果按照瑞银证券的悲观预期,若以当前茅台酒的批价2300元/瓶计算,下跌50%就是1150元/瓶,这个价格和茅台酒目前的出厂价1169元/瓶基本持平。

确实挺悲观的。

瑞银的主要逻辑是行业供应过剩外加宏观疲弱。

外资大行下调评级,也引发了公司的关注。据“红星资本局”报道,泸州老窖投资者关系部回应表示:公司知道瑞银该消息,但股价下跌因素较多不好评判。批价相对稳定,逐步淘汰针对批发流通市场的经销商。资本市场参与者众多,只是其中一家券商的判断。

杀估值,机构减持

白酒股突然不香了?

事实上,白酒板块,尤其是高端白酒企业一直被投资者奉为A股市场的"长坡厚雪赛道",如今备受估值压力。

前海开源首席经济学家杨德龙认为,由于消费者收入下降影响消费股表现,白酒也受到波及,但实际上头部白酒企业业绩没有下降,只是估值出现下降,所以下跌跌幅不会很大。

国泰君安证券近期发布研报指出,本轮周期需求和预期的调整烈度相对较小,调整时间较长。与上一轮周期相比,本轮白酒低谷期伴随行业集中化,因而上市公司层面业绩波动幅度较小,但由于前期资产价格泡沫较大,个股普遍遭遇杀估值。

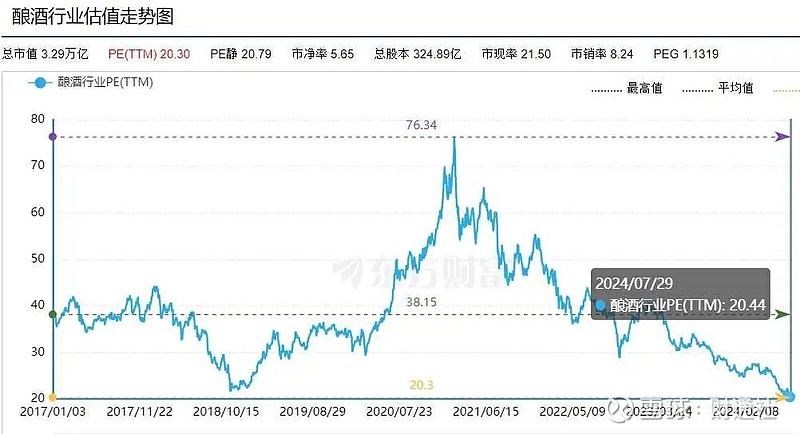

以酿酒行业整体估值水平来看,目前行业动态市盈率平均为20.44倍,已经低于2018年10月的估值,处于2017年以来的低位水平。但是如果按照瑞银证券的悲观观点,估值中枢还会下跌?

白酒行业业绩确实还在增长的。

从一季报来看,茅台、五粮液、洋河股份、山西汾酒、泸州老窖等头部酒企均实现了营收、利润同比增长。板块整体营业收入和净利润表现,依然在所有A股板块里,表现较好。

(2024年一季报 图源:南财研选)

7月26日晚间,白酒行业首份半年报出炉。水井坊上半年实现营业收入17.19亿元,同比增长12.57%;归母净利润2.42亿元,同比增长19.55%。多家券商点评认为,水井坊业绩表现略超预期。

但是,机构对白酒板块的减持,或是白酒股票遭遇集体调整的直接原因。

据银河证券近日发布的白酒行业点评报告显示,2024年Q2白酒板块公募基金重仓持股比例为9.9%,较上个季度回落2.6个百分点,重仓比例回落至2018年水平。银河证券认为白酒行业的“仓位和估值风险已释放”。

此前,公募基金对白酒的重仓持股比例在2020年Q4达到15.1%的历史高点后,呈波动下行趋势。从股价来看,当时也基本处于白酒板块的阶段性高点。

若将时间拉长至今年,中证白酒指数跌幅23%,表现较差。如果从2021年高点计算,中证白酒指数回调幅度达到55%。这样的调整幅度,丝毫不弱于其他板块。

(中证白酒指数季线)

对于白酒当前的现状,此前中国酒业协会曾发文分析,“当下,酒类产业进入存量竞争时代,进入强集中、强分化的深度调整阶段。酒类产业在渠道端、市场端、流通端面临着库存、价格和预期三大困局。”

你认为茅台酒批价会跌到1100多元一瓶吗?