$老凤祥B(SH900905)$$老凤祥(SH600612)$

老凤祥的这个少数股东占比也是挺有意思的。

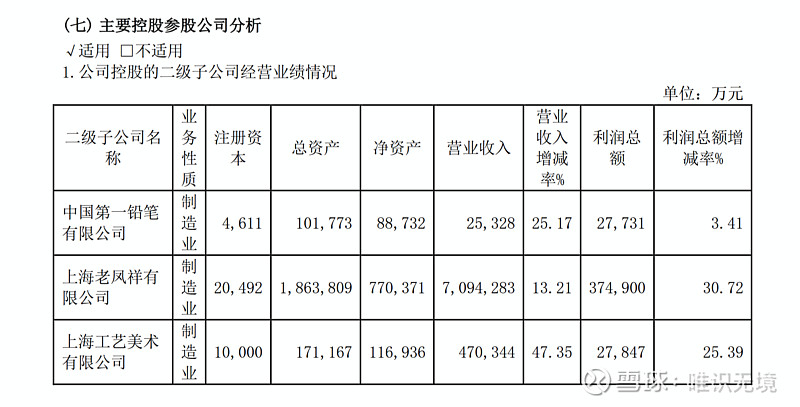

公司有三家重要的子公司,第一铅笔,工美,和老凤祥有限。第一铅笔和工美是全资的,老凤祥有限上市公司占比78%

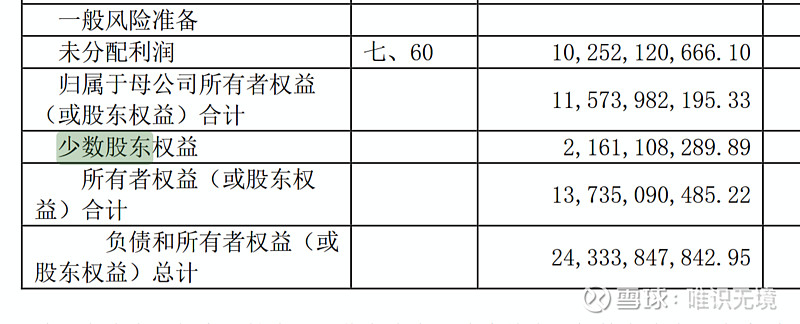

权益表,2161/13735=15.7。少数股东占股东权益比是15.7%,上市公司占比84.3%,这个符合逻辑,因为第一铅笔和工美是公司全资的。

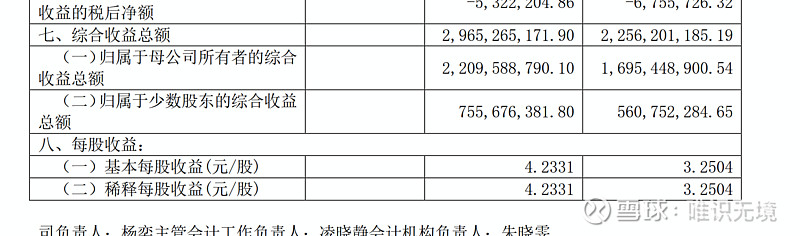

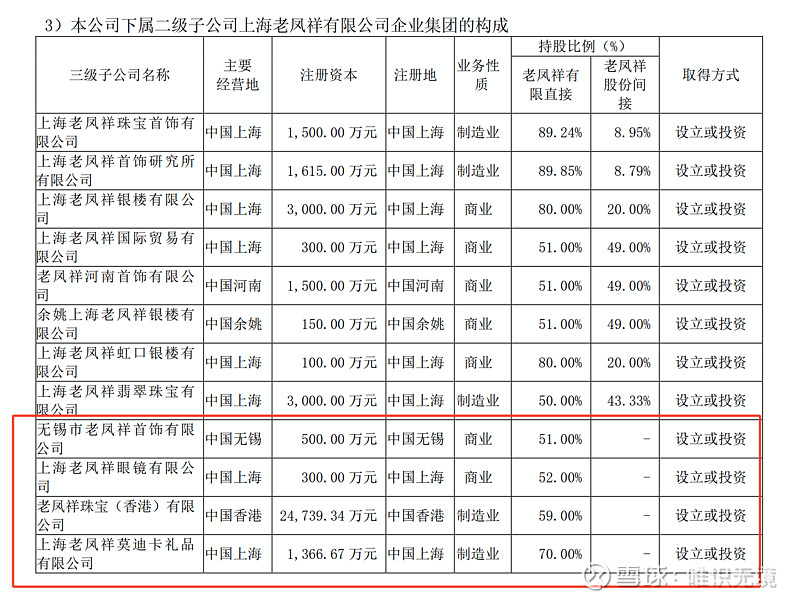

利润表里,755676/2965265=25.48%,这个高于22%的比例,也能解释得通,因为老凤祥有限的三级子公司中,还有很多少数股东。上市公司在老凤祥有限中的实际权益,肯定是要小于78%的,能有75%也是相当不错的

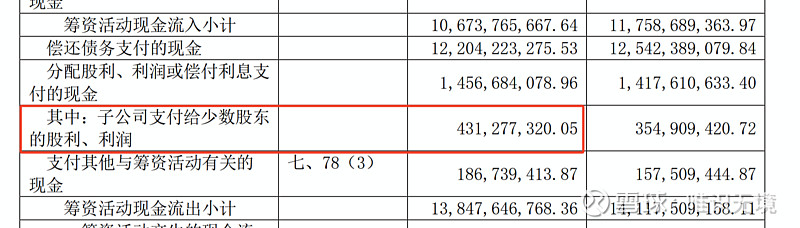

最后来看现金流量表:

这里我搞不清楚这个支付给少数股东的是2023年的利润还是2022年的,如果是2022年的,那少数股东的分配比例是431/560=76.9%,如果是2023年的,那就是431/755=57%。无论哪一项,都要高于上市公司发给股东的46%。这里少数股东和上市公司的股东权益是不一致的。希望公司可以早点解决这个问题,最好用上市公司的股权来置换少数公司股东的股权,起码要把老凤祥有限的22%股权置换回来。可以考虑向少数股东增发股份来购买少数股东手里的股权。这样大家才是利益共同体,有利于公司的长期发展。