买这只票,也是有点戏剧性。由于一直只关注B股中的高价股,等发现美菱的时候有点晚了,当时已经涨了很多。考虑追不追高的时候,也是纠结了很久。终于在做饭的时候,看着家里的美菱冰箱,于是下定决心,追…

美菱算是家电行业中的二线品牌,有一定的知名度,但明显弱于三大巨头。在某些区域比如安徽应该有一定的优势。公司业务主要是冰箱洗衣机和空调。话说冰箱真不是啥好生意,太经用了,我家里还有一台20多年的冰箱在工作,买了就不换,所以美菱之前的业绩一直不太理想。这两年可能是空调业有些起色,同时开拓了海外市场,所以去年的业绩突飞猛进。

行业分上,公司属于消费行业,也契合国家发展战略,这两年有大规模以旧换新的政策,2分

公司分上,公司属于知名品牌,业务模式简单,如果能开拓海外市场也有一定的成长性,3分

管理层上,高管有持仓,无黑历史,每年都有分红,3分

估值分上,现价股息率7.6%,4分

资产质量上,现金流不错,应收款还算合理,无商誉,负债中大部分是应帐款,问题不大。5分

美菱B总分:17分

买入江铃B也同样是个意外,本来对国内的汽车业都不看好,感觉在迪王的降维打击下,国内车企都会举步维艰。但江铃A的股价在A+B的深B股中,一直高居前三。于是研究了一下,买入理由有以下几点。

1,公司历史回报不错,股息率高,而且每隔几年就有一次大额分红

2,近期有新品,烈马的市场表现还可以

3,公司可能会成为福特的出口基地,虽然在国内卷不过迪王,但还可以出国去卖卖。

行业分上,公司属于消费行业,1分

公司分上,公司属于二级知名品牌,业务模式比较简单,如果出口可以持续,那也有一定的成长空间。3分。

管理层无持仓,无黑历史,经营不太稳定,但回报不错,大股东也有支持,3分。

公司除权后股息率9%,5分。

现金流稳定,应收款合理,无商誉,负债率不高,资本开支不大。资产质量不错,5分

江铃最终得分:17分

一致曾经是我的第二B股重仓,仅次于粤高速,曾经认为,医药商业是一个类似于高速的行业,药过拔毛,躺平赚钱。而且公司B股估值低,如果公司能把分配率提高到国企标准的40%,那是一个相当不错的回报。但年报出来后,公司的分配率依然维持在24%左右,于是大幅减仓,把仓位分配给了美菱和江铃。目前看,选择还是正确的。

行业上,公司属于医药流通行业。说白了就是药品分销和开药店。属于永续行业,消费行业。垄断行业,发展行业,行业分4分。

公司分上,公司属于龙头,国大药房也算是知名品牌,公司有成长性。但公司选择自营开店,沉淀了资金,不好。公司业务简单,4分。

管理分上,高管无持仓,前任高管被抓,公司历史经营上还算稳定,回报也比较稳定,虽然分配率不高,但也是一直在分红。控股股东国药企业实力较强。3分。

估值分上,公司股息率不到5%,2分。

资产质量上。公司有巨额应收款,商誉较多,现金流还不错,负债率相对来说还算合理,公司在持续开店,资本开支较大。2分。

国药一致总得分:15分。

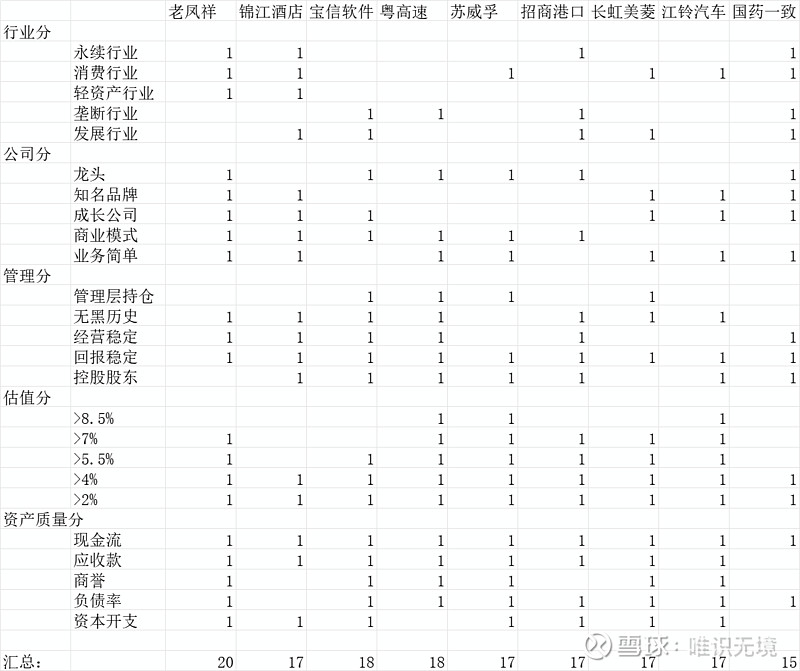

最后,用一张表格来汇总: