一直感觉深B股在美元加息后整体比价变大了,但没有证据,今天不开盘,正好来做一下。考虑到B股整体上有很多垃圾股,这里就根据持仓和个人喜好,人工选了十二家有一定代表性的公司来作数据。

选的十二家公司是:

到昨天收盘为止,这12家公司的算术平均比价是2.47(加权有点麻烦,以后再搞),也就是说,如果等权重买一份A,价格可以买2.47份B。

下面就是取数据做表格了。这里只统计2011年以来的数据。思路是,从外汇局网站上取每一天的汇率,再每天用A股价格除以B股价格,得到每一天每个股票的折价,再对这12家公司的折价作一个简单的算术平均。如此,可以得到如下的表格

注:中间的两条直线,是因为有样本股长时间停牌,忽略掉这段时间的计算导致。

可以看出,最近几年的平均比价大幅拉高。具体原因不好猜测,怀疑和中美关系,贸易战,美元汇率等均有一定的关系。

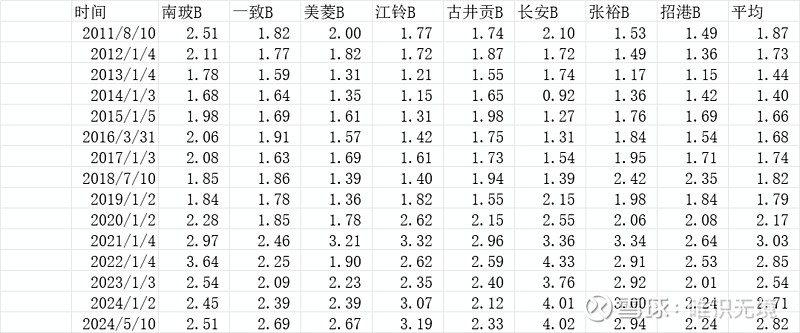

再来看每年年初的比价

南玻B,粤高速B,苏威孚B,京东方B这四个的比价相对稳定。其中粤高速B,苏威孚B是分红较多的,市场应该是按股息率定价。

去掉分红稳定按股息率定价的粤高速B,苏威孚B,再去掉不分红的京东方B和初始值太高干扰的富奥B

这就能看出一定的规律并解释了。

平均比价在2011~2014年熊市中,从1.87开始下降。在2014年A股大牛市前夕,达到了历史最低点1.4,之后在A股走牛的情况下,缓慢抬升到2019年的1.8左右。2020年疫情后,伴随时A股的一轮牛市,叠加美元外流,比价从2.1迅速升高到历史高的3.0。之后在美元放水的情况下,2023年初回到2.5。2023年后至今,尤其美元加息,B股再次承压。

现在平均2.8的比价,在历史上仅次于2021年初的水平,如果可以回到10年平均值2.0,就意味着40%的涨幅。B股未来的空间还是相当可以的。

单从个股的数据上看,江铃B股 长安B股 招港B股 张裕B股这四个的比价,相比历史平均值提高巨大,如果不是A高估,那就是B极度低估。平均买点等待均值回归也是个不错的选择。当然,等来的也有可能是A股暴跌。

去年锦江酒店A股68元的时候,B股是2.1美元,比值高达4.5。后来的走势都看到了,A现在跌到30,B跌到1.6左右,比值变成2.5。当然,这也可以看出B股的优势,在A股崩盘式下跌的情况下,B股也“仅”亏损20%。

$一致B(SZ200028)$ $虹美菱B(SZ200521)$ $古井贡B(SZ200596)$ 这三个的比价算是温和上涨,等美元降息,也许也会赢来修复的机会。

总之,深B是很适合散户的市场,下有7%~8%的股息率保底,上有折价回归的想象力。再远还有AB合并的彩票概率。进可攻,退可守。

下一篇准备结合分红情况来探讨。