“ 聚焦A股,深入浅出,透视财务,洞察经营。”

公众号改版,没有星标很容易刷不到我们,按照下方流程可以设置星标。

前面我们讲,现金流量表划分为经营活动现金流量、投资活动现金流量和筹资活动现金流量三类,经营、投资、筹资这三类活动的现金流入和流出情况可以帮助我们了解和评价公司获取现金的能力。

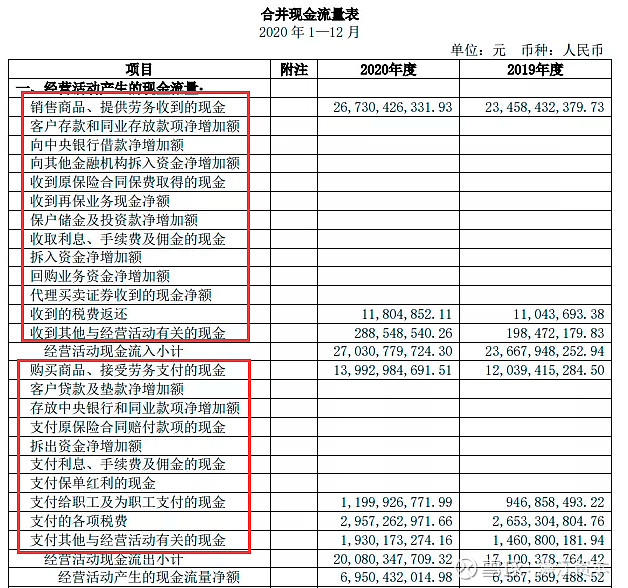

今天先跟大家一起来看下第一类“经营活动现金流量”,仍然以海天味业合并现金流量表为例。

具体格式和项目如上表所示,经营活动产生的现金流量分为现金流入和现金流出两部分,上半部分是经营活动现金流入,下半部分是经营活动现金流出,经营活动现金流入减去经营活动现金流出,得到经营活动产生的现金流量净额。

首先,经营活动现金流入;

1.销售商品、提供劳务收到的现金

本项目反映公司销售商品、提供劳务实际收到的现金,包括销售收入和应向购买者收取的增值税销项税额,具体包括:本期销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金和本期预收的款项,减去本期销售本期退回的商品和前期销售本期退回的商品支付的现金。企业销售材料和代购代销业务收到的现金,也在本项目反映。

2.收到的税费返还

本项目反映公司收到返还的各种税费,如收到的增值税、所得税、消费税、关税和教育费附加返还款等。

3.收到其他与经营活动有关的现金

本项目反映公司除上述各项目外,收到的其他与经营活动有关的现金,如罚款收入、经营租赁固定资产收到的现金、投资性房地产收到的租金收入、流动资产损失中由个人赔偿的现金收入、除税费返还外的其他政府补助收入等。

其次,经营活动现金流出;

1.购买商品、接受劳务支付的现金

本项目反映公司购买材料、商品、接受劳务实际支付的现金,包括支付的货款以及与货款一并支付的增值税进项税额,具体包括:本期购买商品、接受劳务支付的现金,以及本期支付前期购买商品、接受劳务的未付款项和本期预付款项,减去本期发生的购货退回收到的现金。

2.支付给职工以及为职工支付的现金

本项目反映公司实际支付给职工的现金以及为职工支付的现金,包括公司为获得职工提供的服务,本期实际发放的各种形式的报酬以及其他相关支出,如支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用,不包括支付给在建工程人员的工资。支付给在建工程人员的工资,在“购建固定资产、无形资产和其他长期资产所支付的现金”项目中反映。公司为职工支付的医疗、养老、失业、工伤、生育等社会保险基金、补充养老保险、住房公积金,公司为职工缴纳的商业保险金,因解除与职工劳动关系给予的补偿,现金结算的股份支付,以及企业支付给职工或为职工支付的其他福利费用等,应根据职工的工作性质和服务对象,分别在“购建固定资产、无形资产和其他长期资产所支付的现金”和“支付给职工以及为职工支付的现金”项目中反映。

3.支付的各项税费

本项目反映公司按规定支付的各项税费,包括本期发生并支付的税费,以及本期支付以前各期发生的税费和预缴的税金,如支付的增值税、消费税、所得税、教育费附加、印花税、房产税、土地增值税、车船使用税等。不包括本期退回的增值税、所得税。本期退回的增值税、所得税等,在“收到的税费返还”项目中反映。

4.支付其他与经营活动有关的现金

本项目反映公司除上述各项目外,支付的其他与经营活动有关的现金,如罚款支出、支付的差旅费、业务招待费、保险费、经营租赁支付的现金等。其他与经营活动有关的现金,如果金额较大,应单列项目反映。

最后,经营活动产生的现金流量净额;

经营活动现金流入减去经营活动现金流出后得到的经营活动产生的现金流量净额,反映一家公司通过经营活动获取现金的能力。经营活动产生的现金流量净额从数值大小上来说,可以分为五种不同的状态,具体如下。

1.经营活动产生的现金流量净额小于零

这种情况意味着公司通过正常的商品购、产、销所带来的现金流入量,不足以支付因上述经营活动而引起的现金流出。公司正常经营活动所需现金支付,通过以下几种方式解决:①消耗公司现存的现金积累;②挤占本来可以用于投资活动的现金,推迟投资活动的进行;③在不能挤占本来可以用于投资活动的现金的条件下,进行额外贷款融资以支持经营活动的现金需要;④在没有贷款融资渠道的条件下,只能采用拖延债务支付或加大经营活动引起的债务规模来解决。

从公司的发展阶段来看,在公司发展初期,由于各项经营活动都处于“磨合”状态,为了开拓市场,公司需要投入较大资金,包括原材料、在产品、产成品、应收款项等,从而有可能使公司在这一时期的经营活动现金流量表现为“入不敷出”的状态。

我们认为,如果是由于上述原因导致的经营活动现金流量净额小于零,是公司在发展过程中不可避免的正常状态。但是,如果公司在正常生产经营期间仍然出现这种状态,那么公司经营活动现金流量净额出现了严重问题,“现金—……—更多的现金”的传导转化管道存在着障碍,公司将很快陷入经营危机。

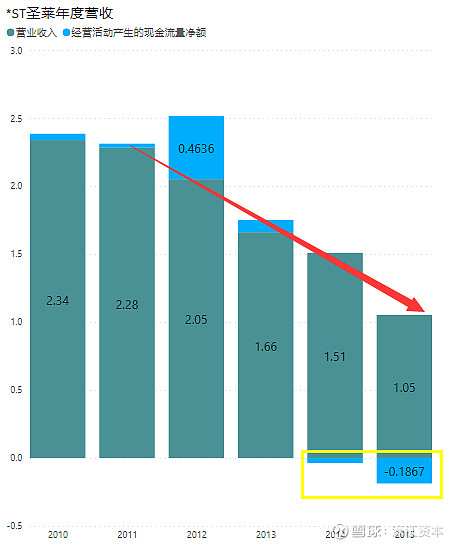

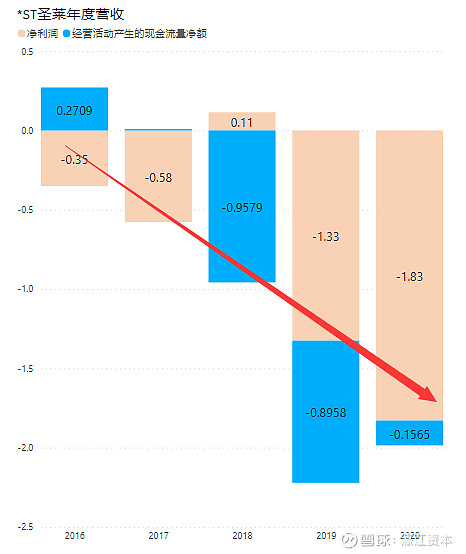

举例说明,宁波圣莱达电器公司(如上图)在2010-2015年间营收持续下滑的背景下,2014年经营活动产生的现金流量净额小于零,开始出现“入不敷出”的状态,并且在2015年继续加深,大家猜猜看公司后面经营大概率会怎么样?2016年-2020年公司陷入了经营危机,净利润持续亏损且越来越严重(如下图所示)。

2.经营活动产生的现金流量净额等于零或接近于零

这种情况意味着公司通过正常的商品购、产、销所带来的现金流入量,恰恰能够支付因上述经营活动而引起的现金流出。在公司经营活动产生的现金流量净额等于零时,公司的经营活动现金流量处于“收支平衡”的状态。公司正常经营活动不需要额外补充流动资金,公司的经营活动也不能为公司的投资活动以及筹资活动贡献现金。但是,必须注意的是,在公司的成本消耗中,有相当一部分属于按照权责发生制原则的要求而确认的折旧和摊销成本(如无形资产摊销、长期待摊费用摊销、固定资产折旧、使用权资产摊销等),即非付现成本费用。显然,在经营活动产生的现金流量等于零时,公司经营活动产生的现金流量是不可能为这部分非付现成本的资源消耗提供现金补偿的。从长期来看,经营活动产生的现金流量净额等于零的状态,由于无法更新变旧的机器设备等长期经营资产而使公司难以为继。因此,我们认为,如果公司在正常生产经营期间持续出现经营活动现金流量净额为零的状态,公司在可以预见的未来亦将陷入经营困境。

3.经营活动产生的现金流量净额大于零,但不足以补偿当期的非付现成本

这种情况意味着公司通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的现金流出,而且还有余力补偿一部分当期的非付现成本。公司虽然在现金流量的压力方面比前两种状态要好,但是,如果这种状态持续,则公司经营活动产生的现金流量从长期来看,还是无法维持公司现有的生产经营规模而将慢慢陷入衰退之中。因此,如果公司在正常生产经营期间持续出现这种状态,只是比第二种状态好一点,可以活得更长久一点,但是依然无法避免被淘汰的结局,所以不能给予这类经营活动现金流量净额较高评价。

4.经营活动产生的现金流量净额大于零,并恰能补偿当期的非付现成本

这种情况意味着企业通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的现金流出,而且还有余力补偿全部当期的非付现成本。在这种状态下,公司已经摆脱在经营活动的现金流量方面的压力。如果这种状态持续,则公司经营活动产生的现金流量净额从长期来看,刚好能够维持公司经营活动的现有生产能力和经营规模,但是,公司无法发展壮大。

5.经营活动产生的现金流量净额大于零,并在补偿当期的非付现成本后仍有剩余

这种情况意味着公司通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的货币流出、补偿全部当期的非付现成本,而且还有余力为公司的投资等活动提供现金流量的支持。应该说,在这种状态下,公司经营活动产生的现金流量已经处于良好的运转状态。如果这种状态持续,则公司经营活动产生的现金流量净额将对公司经营活动的稳定与发展、公司投资规模的扩大起到重要的促进作用。从上面的分析可以看出,公司经营活动产生的现金流量仅仅大于零是不够的。公司经营活动产生的现金流量净额要想对公司未来发展做出贡献,必须在上述第五种状态下运行。

我们以万华化学公司为例,分析其经营活动产生的现金流量净额的情况,如下表所示。从下表中可以看出,万华化学公司的经营活动产生的现金流量净额远远高于非付现成本费用,现金流状态良好。

7分钟投研

聚焦A股,深入浅出,透视财务,洞察经营。

公众号